顶尖财经网(www.58188.com)2024-8-12 18:31:43讯:

IC封装基板是芯片封装环节的核心材料。近期,一家主营IC封装基板产品的即将在上交所科创板IPO。自递交招股书之后,这家公司的IPO之旅已历时半年多。

8月2日,正在冲刺科创板IPO的深圳和美精艺半导体科技股份有限公司(简称“和美精艺”)披露了第一轮审核问询回复函。问询函中,上交所追问了公司的产品技术先进性、毛利率下跌等情况。

事实上,作为一家计划在科创板上市的企业,公司有近六成的收入来自低端产品。同时,公司刚投入不久的工厂,还导致其毛利率大幅下跌。此次IPO,和美精艺欲扩产,而新的工厂建设、投产后,是否会给企业带来更大的压力?

来源:张力

近六成收入来自低端产品

据悉,IC封装基板具有高密度、高精度、高性能、小型化及薄型化等特点,与晶片、引线等经过封装测试后共同组成芯片。IC封装基板不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB之间提供电子连接,起着“承上启下”的作用,甚至可埋入无源、有源器件以实现一定系统功能。QYResearch数据显示,2023年,全球IC封装基板材料市场规模达64.92亿美元,预计2030年将达到108.39亿美元,年复合增长率为7.80%。

而目前,中国企业的市场占有率并不高,这给和美精艺在内的内资企业不小的竞争压力。据悉,中国内资企业在全球IC封装基板领域的市场份额为3.2%,在全球BT封装基板市场份额为7%,在ABF封装基板尚未形成大规模国产化能力;产品普遍以WB-CSP/BGA封装基板、FC-CSP封装基板、BT封装基板为主,产品附加值相对较低。

另一方面,和美精艺还面临着近六成收入来自低端产品的尴尬状况,在问询函中,上交所也追问了该公司的产品技术先进性的问题。

从财务数据上看,2020年―2022年(下称“报告期”),该公司实现营业收入分别为1.89亿元、2.54亿元、3.12亿元,同期归母净利润分别是3687.13万元、1924.7万元、2932.36万元,净利润波动较大。

而仔细看和美精艺的收入结构,低端产品贡献了大部分营收。

据和美精艺披露,2021年―2023年,气存储芯片封装基板低端产品收入分别为1.76亿元、1.95亿元以及1.94亿元,占比为76%、67.41%以及56.66%。该类产品主要应用于存储卡与存储盘等面向个人消费的终端产品,个人消费用户对存储容量需求小于企业级与工业级用户,此类产品的线路精细度与存储容量较低,相对低端。

与此相对的是,同期,公司高端产品收入分别为42.89万元、1654.95万元以及1564.48万元,占比仅为0.18%、5.72%以及4.58%。

事实上,和美精艺成立于2007年,但2021年开始,公司江门厂投产后,公司才开始逐步导入易失性存储芯片封装基板和精细线路嵌入式存储芯片封装基板产品,用于高端产品。

毛利率大跌

事实上,2021年,和美精艺的净利润出现大幅下滑和上述提到的江门工厂建设投产相关。

2021年,和美精艺的归母净利润从3687.13万元下降至1924.7万元。对此,和美精艺称,2021年,公司江门工厂正式投产,年均生产人员人数较上年增加较多,同时,该年度公司投入较多机器设备,产能处于爬坡阶段,导致公司2021年净利润有所下滑。

不仅如此,由于江门工厂新建生产线并投入运营,设备成本、人工成本等投入增加较多,而产能尚处于爬坡阶段,导致产品毛利率有所下降。报告期各期,公司的综合毛利率分别为35.19%、24.57%、20.76%,三年下滑了近15个百分点。

事实上,2021年,在江门工厂达产后,和美精艺的毛利率还在持续下滑。对此,和美精艺回应称为固定成本变动的影响。具体来看,单位人工、单位制造费用、单位材料成本均有所上涨。

值得注意的是,2021年江门工厂正式投产,公司年均生产人员人数较上年增加183人,2022年,公司持续增加生产人员,年均生产人员人数较上年度增加76人,导致成本中人工费用增加较多,而江门工厂尚处于产能爬坡阶段,导致平均单位成本较上年增加7.25%。

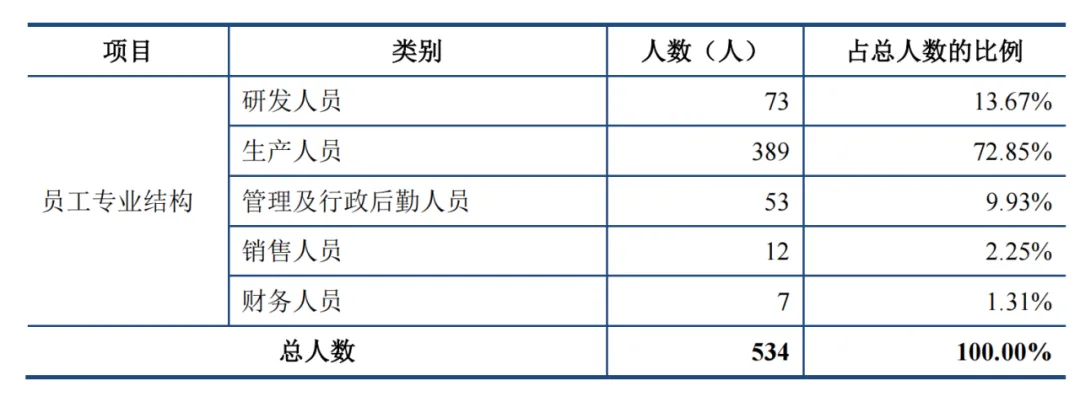

总体来看,公司员工数量从2020年336人,增长至2023年6月末534人,净增长198人,增长率为58.93%。其中,有72.85%的人都为生产人员。

据招股书,由于生产人员的增加,2021年,成本中的人工费用较2020年增加1611.60万元,2022年,生产人员的增加导致平均单位成本较上年增加7.25%。

可见,江门工厂的投产给和美精艺带来了不小的运营压力,但目前,还未在毛利率上体现投产优势。

此次IPO,募集资金8亿元中有6亿元将用于珠海富山IC载板生产基地建设项目,而新的生产基地建设项目投入后,是否又会和美精艺带来更大的运营压力?其毛利率是否有进一步下降的可能性?