顶尖财经网(www.58188.com)2024-8-1 19:31:49讯:

时隔一个半月,上交所上市审核委员会终于有了动静。

7月26日,上交所官网更新公告,上市委定于8月2日审议思看科技(杭州)股份有限公司(下称“思看科技”)的首发上市申请。上交所上一次的首发上市审议还是在6月14日,审议对象是凯普林光电科技股份有限公司。两次IPO上会的都是拟在科创板上市的企业,两次审议会已经相隔了一个半月。

要上会的思看科技,从IPO受理到现在差不多一年左右。看似顺风顺水,其实这一路暗流涌动。

公司在两轮问询和科创板八条的“敲打”之下,不仅写下《关于不涉及房地产业务的承诺函》这样的保证书,还自降“身价”,将募资额调低了三分之一,砍掉了上亿元的募投项目。

IPO日报观察发现,公司在办公用地的安排上,确实有些怪异……

可比公司难比较

思看科技的产品主要为各类三维视觉数字化产品及其配套硬件、软件和服务。公司三维视觉数字化产品涵盖手持式3D视觉数字化产品、跟踪式3D视觉数字化产品、工业级自动化3D视觉检测系统等系列。公司产品广泛应用于汽车整车及配件、工程机械、航空航天、轨道交通以及万物数字化、教学科研等多领域。

2021年―2023年(下称“报告期”),公司营业收入分别为16106.32万元、20602.47万元和27170.77万元,年均复合增长率为29.88%,公司营业收入稳步增长。2023年,公司营业收入为27170.77万元,同比增长31.88%。

王江峰、陈尚俭和郑俊为公司实际控制人。截至招股说明书出具之日,王江峰、陈尚俭、郑俊合计直接持有59.51%股份,通过杭州思鼎、思看聚创及思看三迪间接控制25.69%股份,合计控制85.21%股份。按照本次发行1700万股测算,本次发行完成后公司实际控制人预计合计控制公司63.91%股份。三人均系公司的创始股东,并已签署一致行动协议。

报告期内,便携式3D扫描仪是公司的主力产品,销售收入分别为12579.02万元、14189.49万元和15722.33万元,占主营业务收入的比例分别为78.19%、68.87%和57.87%。

报告期内,公司主营业务毛利率分别为77.01%、76.40%和78.38%,保持相对稳定。与同行业可比公司的平均水平比起来,可以说是一骑绝尘。

同期,同行业可比公司的综合毛利率平均值分别为52.00%、54.83%、52.94%。

从研发费用率来看,公司落后于可比公司平均水平。报告期内,公司研发费用率分别为18.31%、19.68%、20.25%,而可比公司平均值分别为18.31%、19.68%、20.25%。

思看科技表示,公司研发费用率略低,主要系公司研发费用中直接材料和支付给第三方的相关费用较低所致。

为什么公司的毛利率高出同行均值这么多?

招股书称,从主要设备厂家的技术和产品角度,公司选取了海克斯康(含武汉中观)、先临三维、形创公司、卡尔蔡司集团(含蔡司高慕)作为同行业主要竞争企业。

从财务指标和经营情况角度,前述主要竞争企业除先临三维是在全国中小企业股份转让系统公开挂牌转让的公众公司外,其余厂家企业均为非上市公司、未挂牌的非公众公司或境外综合型集团企业,业务范围广泛截至本招股说明书签署之日,A股上市公司范围内暂无业务完全可比的公司。

从具体产品和公司产品结构的角度,思看科技与先临三维、铂力特毛利率的差异,要么是因为产品不同,要么是因为不同产品在不同公司占的地位有别,最后影响了综合毛利率。思看科技主营业务毛利率高于奥普特和凌云光的机器视觉产品,又主要系产品差异所致。

综合上述两点来看,公司毛利率之独特或来源于所选可比公司的可比性不强。

上市委的问询函也追问公司,要求充分说明思看科技产品所处细分行业的参与企业数量、主要类型,主要竞争对手的业务开展情况、核心器件及软件算法的自研自产情况,视觉算法公司、软件信息技术公司等是否较容易切入公司的产品领域,说明公司的竞争优劣势及核心竞争力体现。

“消失”的办公场地

近年来,公司向杭州中福置业有限公司购买了7处房产,均为商业用途,这也是公司目前所有的自有房屋建筑。

问询回复中,思看科技表示,公司目前用地很紧张,靠租房过活。“扣除展厅、实验室及公摊面积等公共区域面积,截至2023年6月末人均办公面积为4.22平方米。目前,公司办公场地已无空余,部分原会议室区域已被替代用作办公场地,空间较为紧张。”

而公司购置商业地产共计2407.43平方米,显著少于目前租赁面积5483.34平方米。

IPO日报发现,2020年末、2021年末、2022年末及2023年末,公司员工分别为154人、212人、273人及346人。

由于公司在披露人均用地面积时有个前提条件“扣除展厅、实验室及公摊面积等公共区域面积”,所以我们无法得知公司对于展览、和实验生产用地是如何具体安排的。

但是如果以另一种粗略的方式来估算,IPO日报发现公司或许在场地安排上有点古怪。

IPO日报计算了公司所有的租赁房产,如果将所有用途标记包含“生产”“仓储”的,即使可用作“办公”,都算作只生产、仓储用地扣除在外,共计约有2433.95平方米被排除。

那么剩下还有3049.39平方米可用于办公用途。

假如按2023年末的全部员工数量来计算,让他们全部在剩下的租赁场地办公,人均有8.81平方米。如果把所有人挪到新买的商业房产里办公,人均也有6.96平方米。这样估算已经把生产、仓储用地可用来办公的情况忽略了,但这两种人均占地面积都要明显高过公司自称的4.22平方米。

或者从人数出发来推算,得出的结果只会更加诡异。

2023年末公司有346名员工,每人使用4.22平方米,以此计算共只用了1460.12平方米。这一结果与公司现租赁的5483.34平方米相差了4023.22平方米。

按照公司的说法,这四千多平方米的面积全是展厅、实验室及公摊面积……

被“砍”掉的项目

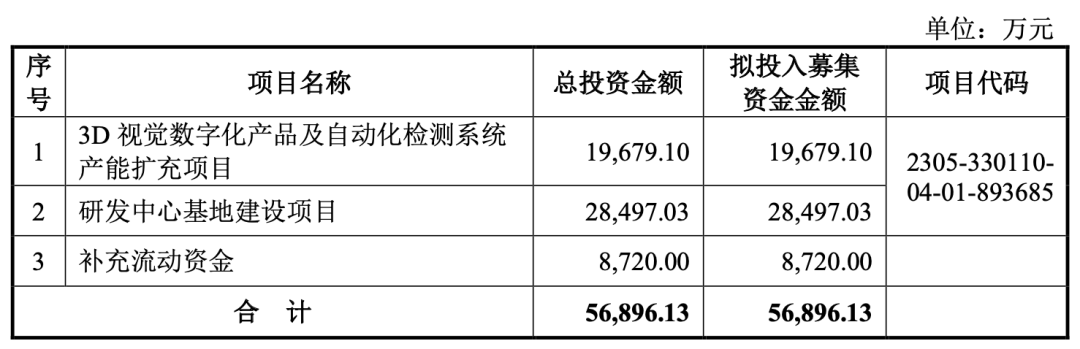

根据最初的招股书申报稿,思看科技计划募集资金8.51亿元。而上会稿中,募资额却缩水了三分之一,从8.51亿元降到了5.69亿元;募投项目也有所变化,营销及服务网络基地建设项目直接被砍。

具体来看,只有3D视觉数字化产品及自动化检测系统产能扩充这一项前后没有变化。在原来的申报稿募投项目中,有2亿元用于补充流动资金,1.11亿元用于营销及服务网络基地建设项目,研发中心及总部大楼建设项目则打算花3.43亿元。

被砍的营销及服务网络基地建设项目原计划总投资11072.91万元,拟在公司总部设立营销展示中心,全面性地展示公司各类型产品。

招股书称,为配合公司业务布局,公司将在境内和境外主要地区以租赁办公场所的方式设立多个营销网络服务中心,负责产品展示与售后服务,同时招聘工作人员并购买办公设备与专业设备以保证日常运营。

至于流动性“困境”,似乎是个伪命题。

2020年―2023年,公司经营活动产生的现金流量净额分别为4253.07万元、6309.94万元、9238.06万元、11803.18万元。同一时期,公司还有大额分红,各期宣告发放的现金分红分别为930万元、1900万元、0元和3000万元。

可以看出,公司现金流状况良好,经营活动产生的现金流量净额为正且与净利润基本匹配,流动性风险较低。

自IPO以来,公司募投项目内容和补流的额度是否合理就受到了不少质疑。

在生产方面,思看科技采用的是装配式生产模式,固定资产相对较少,产能主要受限于生产人员数量和可用人工工时。2020年至2022年,公司产能分别为1600台、750台、220台和18台,产能利用率分别为79.38%、78.67%、74.09%和77.78%,尚未饱和。

在营销方面,公司近年来已经购置了不少7处商业房产。

在这之后,公司仍将大额募集资金用于研发中心及总部大楼建设是否有必要?是否合理?

更不要提营销及服务网络基地建设项目中,还有一笔近2千万的人员招聘费用。

在这一募投项目说明里,招股书明确表示“公司的管理团队在行业内深耕多年,具备丰富营销经验和服务体系建设经验”。一边“哭诉”太多员工无处办公,声明自己具备了丰富经验的员工,但又一边大举花钱在招聘上。思看科技这一操作让人实在有些看不懂。

上市委审核机构更是一连两度直言询问思看科技购置商业房产的用途、杭州中福置业有限公司是否与公司及其主要关联方存在关联关系,公司是否涉及变相开展房地产业务的情形;要求公司结合报告期内货币资金、负债情况等,分析募集资金用于补流的必要性及测算依据。

审核机构甚至在第二次问询中,直接要求公司出具并披露不涉及房地产业务的相关承诺。

或许是两次问询和今年公布的科创板八条“敲打”了思看科技。

更新的上会稿中,公司调低了拟募集资金额度,降为5.69亿元。募投项目则缩减:营销及服务网络基地直接从表格中消失,总部大楼也不建了,建研发中心基地也“节省”为2.85亿元,补流减少最多,只消8720万元。相对之前计划补充流动资金的2亿元,减少了一半以上。

俗话说,该花花,该省省。折腾一圈儿回过头再看看,思看科技从一开始真的需要募集这么多钱吗?