顶尖财经网(www.58188.com)2024-7-30 9:58:01讯:

期货从业证号:F3053225

1.12家全国股份制银行均完成本轮存款利率下调。本轮存款利率下调,是存款利率市场化调整机制2022年4月建立以来,主要银行第五轮集中下调存款利率。本次降息长端利率下调幅度更大,两年、三年、五年期定期存款下调幅度普遍在0.2个百分点。

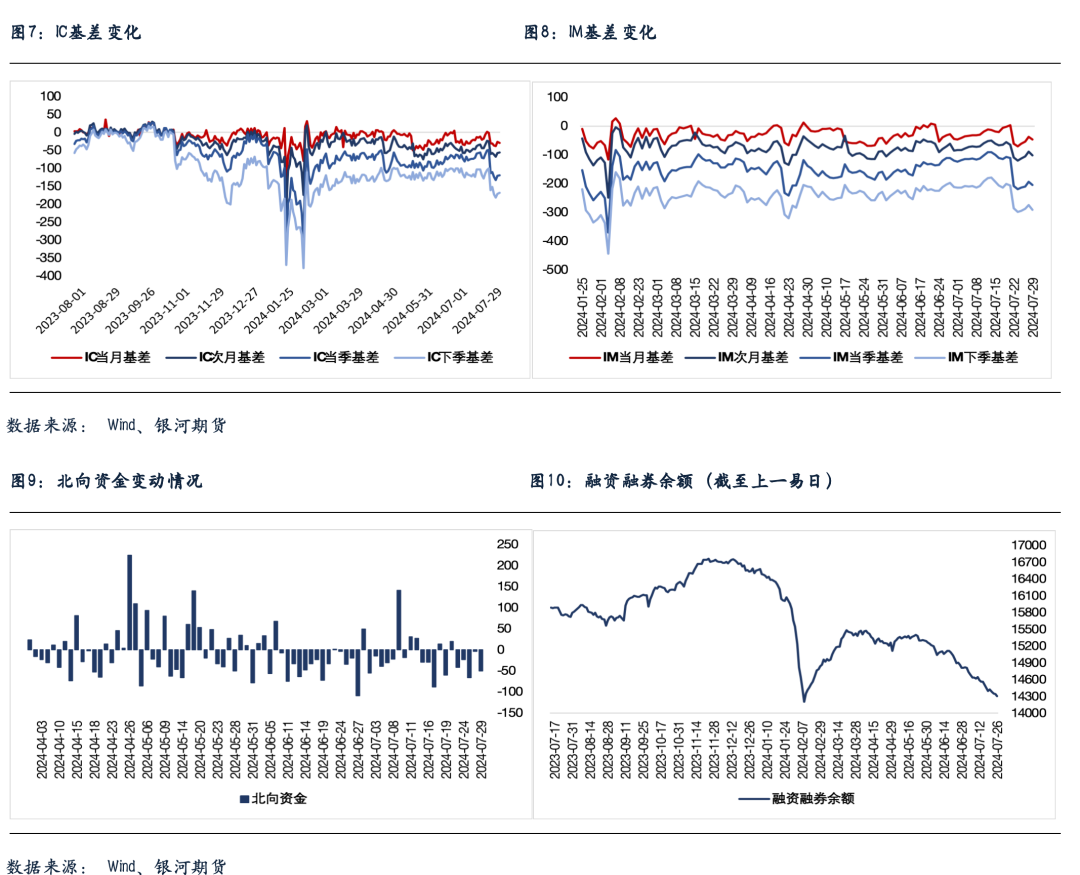

2.北向资金昨日净卖出49.85亿元,贵州茅台)

href=http://stockpage.10jqka.com.cn/600519/>贵州茅台(600519)、宁德时代)

href=http://stockpage.10jqka.com.cn/300750/>宁德时代(300750)、潍柴动力)

href=http://stockpage.10jqka.com.cn/000338/>潍柴动力(000338)分别遭净卖出5.72亿元、2.57亿元、1.91亿元;工商银行逆市获净买入2.18亿元。

3.央行公告称,为维护月末银行体系流动性合理充裕,7月29日以固定利率、数量招标方式开展了3015.7亿元7天期逆回购操作,操作利率1.70%。数据显示,昨日582亿元逆回购到期。

股指期货:周一市场低位震荡,至收盘,上证50指数跌0.29%,沪深300指数跌0.54%,中证500指数跌0.58%,中证1000指数跌0.35%,沪深两市成交额为5859亿元。

早盘市场快速回落后震荡反弹,上证指数全天围绕前收盘横盘整理,午后市场受权重股拖累小幅回落,收盘各指数翻绿。两市个股跌多涨少,下跌个股超2700家。无人驾驶相关概念继续活跃;商业航天等军工产业链持续走强;低空经济概念、数字货币、保险、银行、数字经济等表现强势。风电、光伏等新能源赛道概念全线回调;白酒股再度下行;鸡肉、猪肉等养殖业概念走低;CRO、创新药等医药概念集体下行;半导体、芯片等硬科技概念持续走弱。

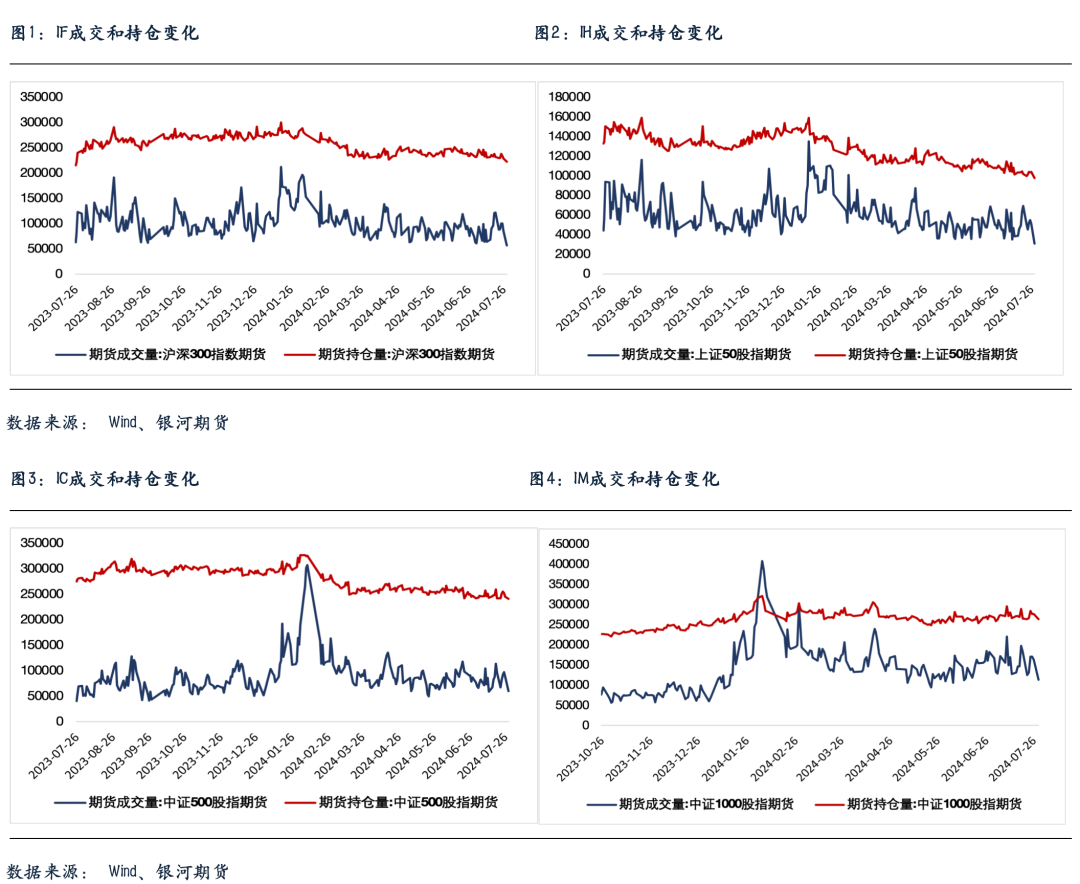

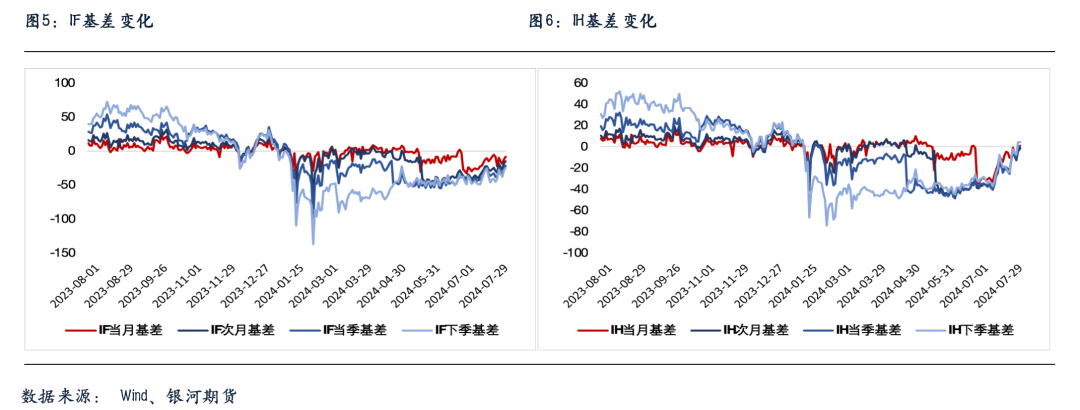

股指期货随现货回落,至收盘,主力成交合约IH2408跌0.07%,IF2408跌0.3%,IC2408跌0.49%,IM2408跌0.4%。各品种基差出现分化,IC和IM贴水略有扩大,IF和IH贴水明显收窄,特别是IH季月合约已双双升水。IC、IF、IH和IM成交分别下降31.3%、33%、40%和30.3%。IC、IF、IH和IM持仓分别下降1.7%、2.9%、6.2%和4.4%。

权重股表现再度拖累大盘。宁德时代周末公布中报,业绩增长并未带动股价上行;福耀玻璃)

href=http://stockpage.10jqka.com.cn/600660/>福耀玻璃(600660)澄清在美公司受调查后也未能消除影响,A股低开后震荡;茅台在需求减弱的预期影响下午后跳水、再创新低;中芯国际尾盘跳水拖累半导体行业。虽然无人出租车概念继续强势,但独木难支,股指震荡回落。市场整体成交有限,在这样的情况下股指将保持震荡整理。

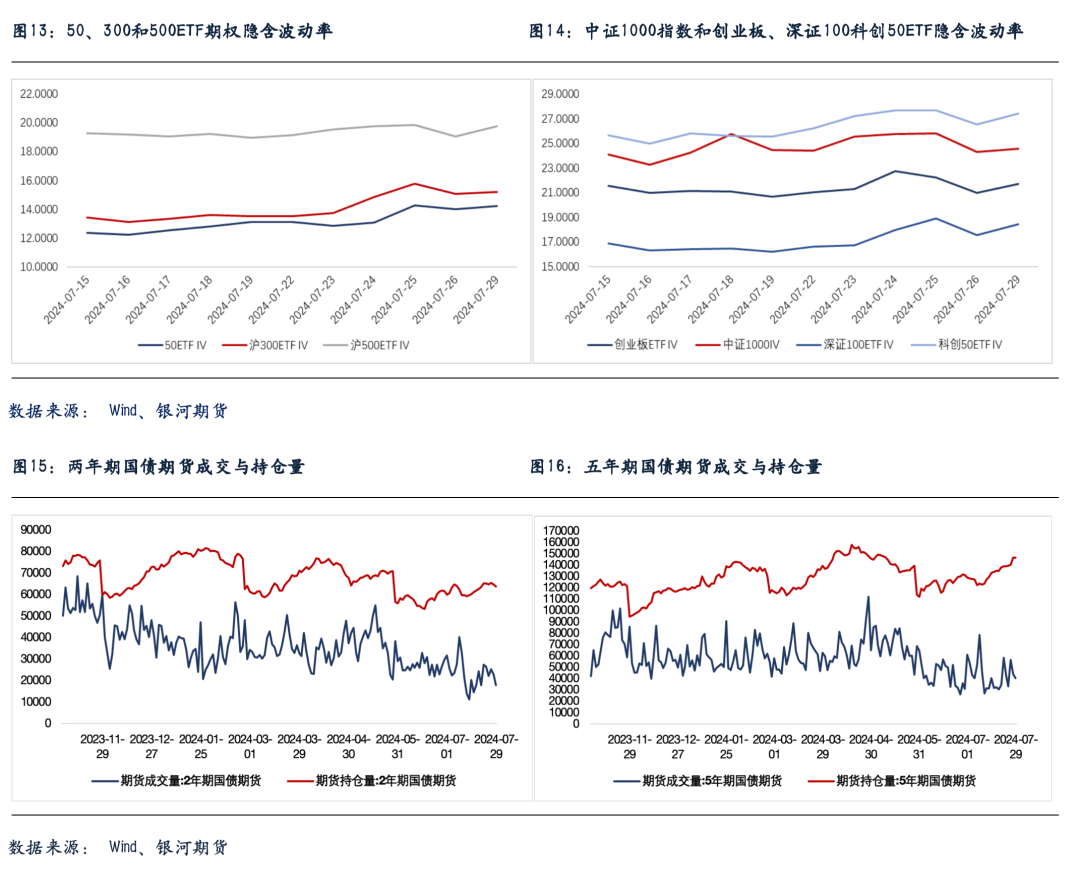

金融期权:昨日A股市场个股层面涨跌互相,市场交投意愿较低,全市场成交额不足6000亿元。宽基指数普遍微跌。

期权方面,多数标的实际波动有限,期权成交量较周五明显回落。隐波方面,多数品种隐波中枢继续维持近期高位,市场情绪依然偏弱。自6月以来隐波溢价逐渐收窄,标的实际波动有所态势,预期未来隐波弹性将有所增加,且卖方策略delta对冲磨损也将上行。对于卖权策略来说,需要控制vega、gamma敞口,做好压力测试,减少日内对冲频率。

国债期货:周一国债期货全线收涨,30年期主力合约涨0.52%,10年期主力合约涨0.05%,5年期主力合约涨0.02%,2年期主力合约涨0.01%。现券方面,银行间市场现券收益率普降,10Y及以上长债收益率下行超3bp。银行间资金面,DR001加权利率1.6371%,-6.24bp;DR007加权利率1.9139%,-0.58bp。

临近月末,央行加大逆回购操作力度,昨日净投放2433.7亿元短期流动性。市场资金面小幅转松,银存间主要期限质押回购加权平均利率多数回落,但跨月资金价格仍位于1.9%上方;“长钱”方面,国有和主要股份制银行一年期同业存单二级成交在1.90附近,较上一交易日下行1bp左右。

风险资产表现偏弱叠加央行政策干预暂未兑现,昨日债市情绪整体依旧偏暖,尤其是长债收益率延续补降态势。10Y及以上期限收益率下行逾3bp,其中30Y国债收益率再度跌破2.4%关口,创历史新低。

短期来看,央行政策利率调降时点超预期给债市带来的暖意可能仍将延续;而跨月后资金价格回落叠加7月官方PMI数据可能偏弱的预期也对多头较为有利。此外,近期长债收益率连续回落,但央行及其主管媒体保持沉默,部分市场参与者认为央行对长端收益率的合意区间有所下移,这进一步加速了近两日长债收益率的下行。

不过,我们也倾向于认为,央行政策干预落地或只是时间问题,这可能将放大后续长端价格的波动;与此同时,政策利率调降后,临时正、逆回购构建的短端资金利率走廊在1.5%-2.2%,静态来看,短期内中短端收益率进一步下行的空间也相对有限。此外,货币先行后,存量财政政策落地可能加快,8月政府债券供给有望迎来年内高峰。

在此情况下,我们建议投资者操作方面以逢低短多为主,市场情绪较为亢奋,日内追高仍需谨慎。关注后续央行卖债操作会否落地。

交易策略:股指期货,震荡整理;国债期货,逢低短多或暂观望

风险提示