顶尖财经网(www.58188.com)2024-6-21 14:18:57讯:

6月20日,上交所官网显示,西安泰金新能科技股份有限公司(以下简称:泰金新能)在科创板上市的首发申请获上交所受理。

值得一提的是,这不仅是新“国九条”发布后,首家获受理的科创板IPO企业,也是A股首家获受理的IPO企业,同时还是今年以来沪深两市首家获受理的IPO企业。

招股书显示,泰金新能专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。

报告期内(2021年―2023年),公司主营业务收入持续增长,主要由高端绿色电解成套装备、钛电极以及金属玻璃封接制品销售收入构成。

数据显示,截至2023年12月31日,泰金新能资产负债率(母公司)为92.63%,流动比率为1.04倍,速动比率为0.37倍,其中流动比率、速动比率均低于同行业可比公司平均水平,资产负债率高于同行业可比公司平均水平。

2021年至2023年,泰金新能的资产负债率分别为89.57%、91.96%、92.63%,呈现逐年走高之势。与同行业可比公司对比,近三年来,泰金新能的资产负债率远高于同行。

泰金新能表示,主要系公司尚未上市,股权融资渠道相对单一,负债比率相对较高。随着未来募集资金的到位,公司资产负债率将逐步下降,资本结构将得到优化,抗风险能力得到增强。

泰金新能还表示,公司资产负债率较高主要是因为随着业务增长合同负债金额较大,这部分资金支付需求较小,随着未来对应的产品陆续验收,合同负债将结转到营业收入,公司的资产负债率也将随之下降。

泰金新能坦言,若公司经营出现波动,特别是货款回笼出现短期困难,且不能拓宽融资渠道时,公司将存在一定的短期偿债风险。

据悉,泰金新能拟使用募集资金1.33亿元用于补充流动资金,以降低公司资产负债率,降低财务成本,提升公司的财务稳健性,为后续发展提供资金支持。

对于补充流动资金的合理性与可行性,泰金新能称,公司属于制造业企业,建设厂房、购买和更新机器设备等需要较多资金。公司此前主要依靠经营积累和借款筹集资金,因此银行借款较多。2023年12月31日,公司短期、长期银行借款以及一年以内到期的长期借款合计1.31亿元。

另一方面,公司下游主要客户为电解铜箔厂商,受行业特点影响,公司将产品发至客户的项目所在地后,产品验收周期长,导致公司的存货周转率低。报告期内度,公司存货周转率分别为1.11次/年、0.69次/年和0.58次/年。同时,报告期各期末公司合并报表口径的资产负债率分别为88.06%、91.35%和92.04%,公司融资渠道相对单一,以银行贷款为主,负债比率相对较高。

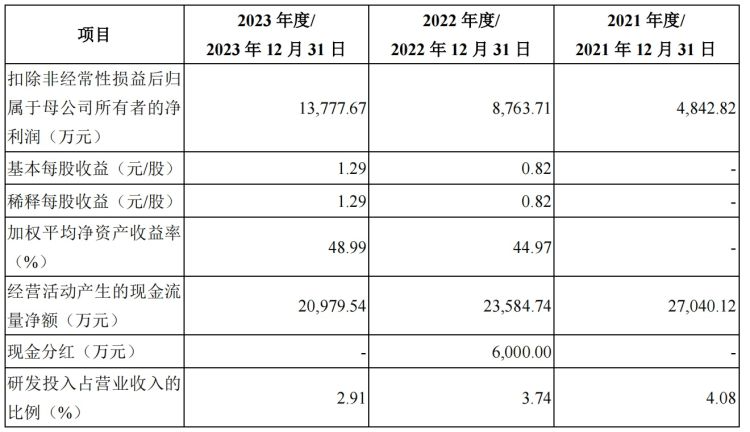

业绩方面,报告期内,公司营业收入分别为5.19亿元、10.05亿元和16.69亿元,净利润分别为5498.28万元、9829.36万元和1.55亿元。

对于研发投入占营业收入的比例有所降低,泰金新能则表示,主要系收入增加较快导致。

泰金新能在招股书中还提示了产品升级与技术更新的风险、下游行业投资周期性放缓导致公司业绩波动的风险、主要原材料价格波动风险、市场竞争加剧的风险及研发失败或技术未能产业化的风险等。

股权结构方面,泰金新能控股股东为西北院,直接持有公司22.83%的股份,通过西部材料)

href=/002149/>西部材料(002149)控制公司20.00%股份,合计控制公司股份比例为42.83%。公司实际控制人为陕西省财政厅,持有公司控股股东西北院100.00%股权。

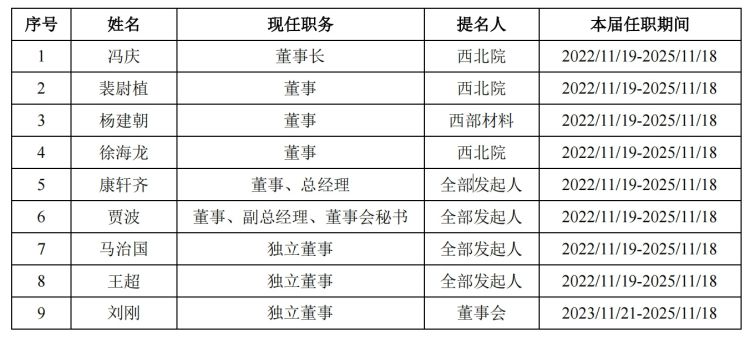

资料显示,泰金新能董事长为冯庆,1981年7月出生,中国国籍,无境外永久居留权,博士研究生学历,教授级高级工程师。2007年7月至2011年10月,历任华泰实业员工、总经理助理;2011年11月至2015年10月,任泰金有限副总经理;2015年10月至2022年5月,任泰金有限总经理;2022年5月至2022年11月,任泰金有限董事长;2022年11月至今,任泰金新能董事长。