顶尖财经网(www.58188.com)2024-3-6 10:14:21讯:

1.政府工作报告提出今年发展主要预期目标:国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.3万亿斤以上;单位国内生产总值能耗降低2.5%左右,生态环境质量持续改善。

2.以公司债、企业债、中票和短融4种典型的信用债来看,今年前两个月合计发行总额达18532.82亿元,同比增长20.76%。2月其票面加权平均利率都创出近年来新低,并都在3%以下,降息等支持下今年信用债融资成本下降显著。

3.数据显示,北向资金全天实际净买入15.54亿元。

4.央行公告称,为维护银行体系流动性合理充裕,3月5日以利率招标方式开展了100亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日3840亿元逆回购到期,因此单日净回笼3740亿元。

股指期货:周二市场强势震荡,股指表现分化,至收盘,上证50指数涨1.15%,沪深300指数涨0.7%,中证500指数跌0.69%,中证1000指数跌0.98%。沪深两市成交额为10755亿元,北向资金净买入15.53亿元。

昨日早盘市场低开后震荡反弹,大型指数表现强势,小型指数快速探底后震荡反弹,尾盘分化加大,大型指数进一步拉升,而小型指数保持弱势。盘面上,权重股强势护盘,题材概念普跌。大型银行股大幅拉升;AI手机、AI PC、消费电子概念强势领涨;低空经济、飞行汽车概念走强;军工产业链、AI硬件概念、汽车整车等都有所表现。跌幅方面,两市题材概念普跌,CRO、辅助生殖等医药股领跌两市;农业相关概念集体下挫;液冷、AI服务器、新型工业化等新质生产力方向尾盘集体杀跌;物流、家电等设备更新概念回调;电力设备、BC电池等新能源赛道股持续走低;AI应用、光刻胶、数字经济等概念集体回调。

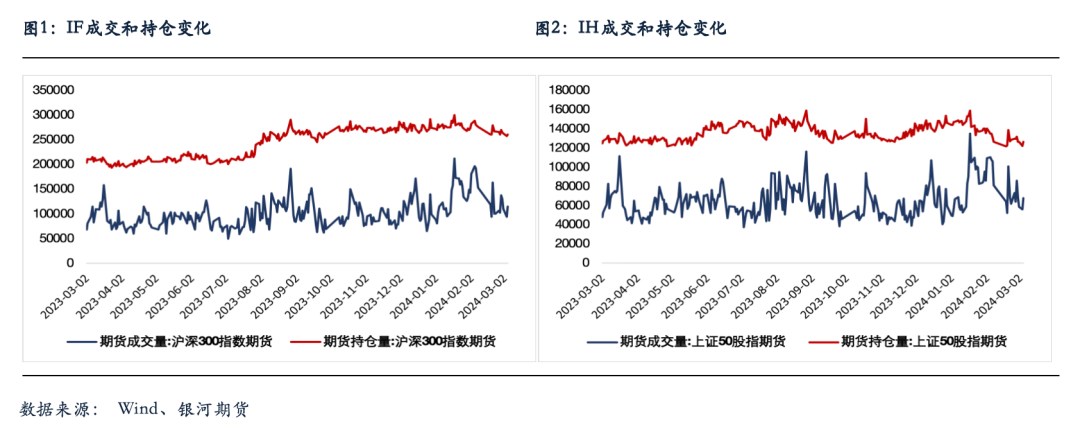

股指期货涨跌互现,至收盘,主力成交合约IH2403涨0.76%,IF2403涨0.4%,IC2403跌0.69%,IM2403跌1.19%。期货表现弱于现货,各品种基差贴水继续扩大。IC、IF和IH成交分别增加6.7%、22.1%和20.6%,IM成交下降3.6%。IF和IH持仓分别增加1.4%和3.3%,IC和IM持仓无明显变化。

隔夜中概股和港股市场表现差强人意使投资者压力增大,股指低开后在ETF持续放量的努力下,大型指数表现强势,大型银行等大幅拉升成为助力股指的主要动力。多家中证A50ETF成立,将为市场带来增量资金,也有利于权重股和大型指数表现。国务院国资委称将调整政策对三家中央汽车企业进行新能源汽车业务的单独考核使汽车整车板块出现拉升,因此重要会议期间不断有消息影响市场。股指期货表现继续弱于现货显示期货投资者对后市保持谨慎。

市场成交仍保持万亿元以上,人工智能加速上行和海外市场的氛围将对A股有所影响,预计股指将出现震荡走势。

金融期权:今天A股市场个股层面普跌。宽基指数表现分化。北向资金今天净流入15.54亿元。

期权方面,尽管A股市场成交额维持在万亿以上,但由于多数期权标的实际波动有限,期权成交量与市场成交量继续维持低位。隐波方面,标的实际波动有限,多数品种隐波中枢回落。500ETF,创业板ETF等期权隐波期限结构倒挂有所缓解。尽管隐波普跌,但尾盘期权多数品种期权合成期货贴水扩大,显示市场情绪边际走弱。

年初以来我们一直推荐受中小盘股流动性问题较小的50ETF和300ETF期权的卖方策略。从表现上看,尽管在1月下旬两个品种的卖方策略受到市场非理性的恐慌情绪影响,出现回撤,但春节之后随着中小盘流动性问题有所缓和,50ETF和300ETF期权卖方策略净值反弹,基本修复了前期亏损,并开始盈利。近期随着中小盘股流动性问题逐渐缓解,我们建议将卖权头寸在各个品种间进行均衡配置。目前500ETF、1000指数期权等品种的隐波水平依然维持高位,同时历史波动率维持在3年以来的最高点。尽管从溢价水平上看,500ETF、1000指数期权等品种隐波水平并不便宜,但随着中小盘股流动性问题逐渐缓解,500ETF和1000指数的实际波动率回归均值是大概率事件。综上,目前可以适当将之前50ETF和300ETF上的卖权头寸移仓至500ETF和创业板ETF等品种上,均衡布局。做好压力测试,同时减少日内对冲频率。

国债期货:昨日国债期货收盘多数上涨,10年期主力合约涨0.1%,5年期主力合约涨0.03%,2年期主力合约涨0.01%;受超长期特别国债安排的影响,30年期主力合约跌0.32%。现券方面,银行间主要利率债收益率多数明显下行,超长期国债表现相对偏弱。银行间资金面,DR001加权利率1.7231%,+0.89bp;DR007加权利率1.8624%,+2.97bp。

昨日央行逆回购净回笼3740亿元短期流动性,市场资金面延续收敛趋势。短端方面,存款机构质押回购利率继续窄幅上行;“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在2.2575%左右,较昨日波动也相对有限。一级市场方面,国开行1年、3年、5年期金融债中标收益率分别为1.69%、2.1183%、2.2142%,分别低于前一日中债估值14.14bp、12.24bp、9.35bp。

昨日早间,政府工作报告内容流出。其中,市场较为关注的财政指标方面,赤字率设置在3.0%,赤字规模4.06万亿元,比上年年初预算(不含1万亿国债增发)增加1800亿元,新增专项债3.9万亿元,高于去年的3.8万亿元。与此同时,财政部未来几年还将连续发行超长期特别国债,用于国家重大战略实施和重点领域安全能力建设,今年发行规模为1万亿元。

财政相关指标的设定符合“适度发力”的政策基调,略逊于市场预期。不过,回溯历史,目标赤字率与实际财政扩张强度可能并不完全一致。另外考虑到去年国债增发结余资金等因素推升当前财政存款余额处于历史同期高点,我们认为今年财政实际支出力度或将明显高于去年,并托底国内基本面修复。

超长期特别国债发行规模基本与此前市场传言一致,但发行常态化的表述相对超预期。包括去年万亿国债增发在内,近年来,10Y以上超长期限国债的发行和净融资规模占比偏低。因此,特别国债发行期限明确为超长期,使其在助力国内投资增长,扩大总需求的同时,或还将起到增加超长债供给,优化我国国债收益率曲线形态,一定程度上缓解部分机构面临的“资产荒”的作用。

政府工作报告中,财政相关表述整体并未超出预期,投资者对政策面利空的担忧有所减弱,叠加一级市场国开债发行结果向好,昨日债市情绪偏暖。在中短券受制于当前资金利率进一步下行受阻,而超长债后续供给压力将有所上升的情况下,昨日10Y国债表现最强,30Y-10Y期限利差有所走阔。

后续来看,当前基本面和“资产荒”现状仍对债市偏友好,市场走势难言反转。而考虑到超长债供给持续增加的确定性且前期交易相对更为拥挤等因素,我们建议投资者可适度参与做阔30Y-10Y期限利差交易。关注今天下午3点举行的人大经济主题记者会。

交易策略:股指期货,震荡运行;国债期货,做阔30Y-10Y期限利差