顶尖财经网(www.58188.com)2024-3-12 9:57:20讯:

1.工信部节能与综合利用司节能处处长罗晓丽表示,将深入实施工业能效提升行动,把发展新型储能产业作为支撑工业绿色微电网建设,全面推动工业绿色低碳发展的重要内容,重点开展以下几项工作:一是加快节能降碳新技术的推广应用。二是推进工业绿色微电网建设,积极探索电动车充换电装备及基站等分散式的储能设备高效利用。三是推动完善相关的标准体系和保障政策。

2.中汽协发布数据显示,1-2月,汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%;其中,2月,汽车产销分别完成150.6万辆和158.4万辆,环比分别下降37.5%和35.1%,同比分别下降25.9%和19.9%。1-2月,新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%;2月份,新能源汽车产销分别完成46.4万辆和47.7万辆,同比分别下降16%和9.2%,市场占有率达到30.1%。

3.进入三月份后,四大一线城市的二手房成交均出现回升趋势,其中北京有周末单日成交破千套,上海二手房日均成交量是二月的两倍,深圳二手房周成交突破千套关口,广州二手楼市市场活跃度也有上升趋势。不仅是北上广深,多地二手房成交正在环比回温。

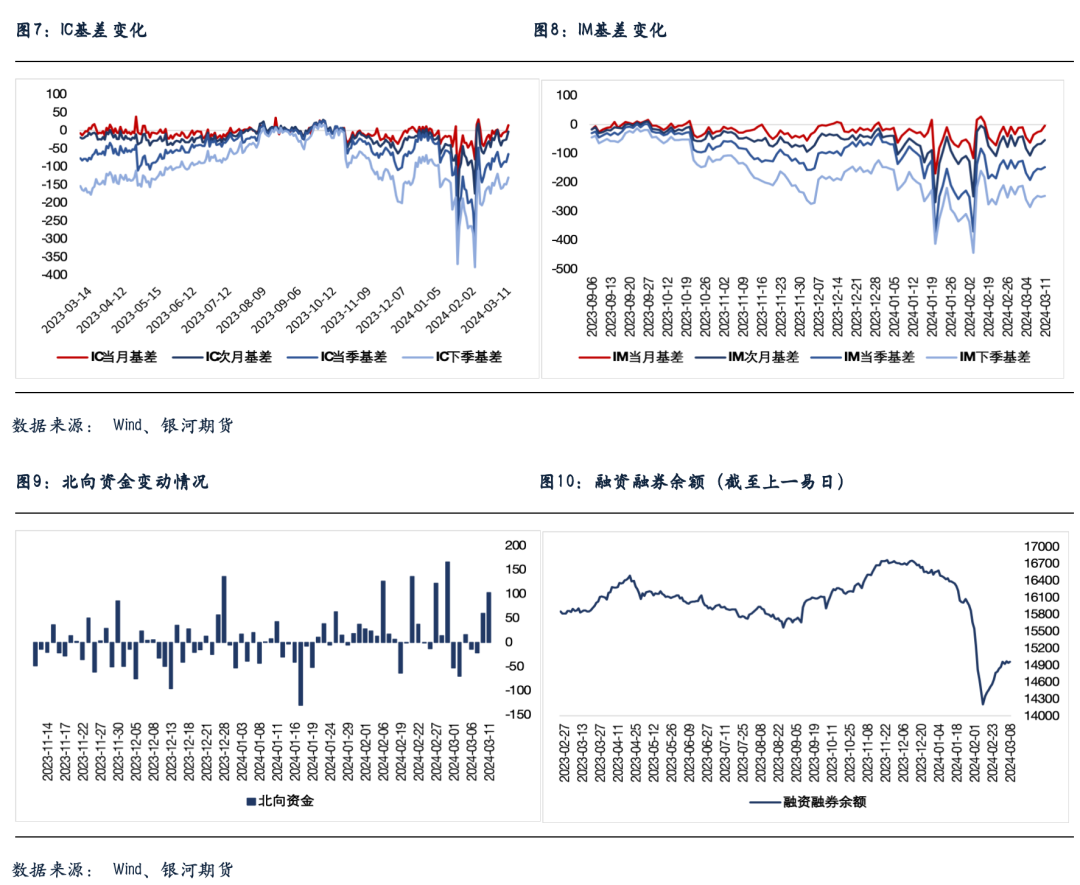

4.数据显示,北向资金尾盘加速流入,全天净买入102.61亿元;其中沪股通净买入39.87亿元,深股净买入62.75亿元。

5.央行公告称,为维护银行体系流动性合理充裕,3月11日以利率招标方式开展了100亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日100亿元逆回购到期,因此单日完全对冲到期量。

6.日本2023年第四季度实际GDP年化修正值环比升0.4%,预期升1.1%,初值降0.4%。

股指期货:周一市场再度大涨,至收盘,上证50指数涨0.7%,沪深300指数涨1.25%,中证500指数涨1.71%,中证1000指数涨1.79%。沪深两市成交额为10125亿元,北向资金净买入102.61亿元。

早盘市场震荡,但创业板指数一枝独秀带动小盘指数走强,午后市场热情进一步点燃,尾盘持续走高,各指数纷纷创出或逼近反弹新高。两市个股普涨,上涨个股超4400只。盘面上,信心提振,权重、题材集体发力。锂电池、光伏、储能、电力等新能源赛道概念集体爆发;算力国产化、华为昇腾、液冷等AI硬件概念午后拉升;消费、医药概念、传媒、教育、短剧等AI应用概念反弹;超导、华为概念、汽车产业链等集体强势。跌幅方面,两市仅煤炭、油气、银行等高股息行业股票表现弱势。

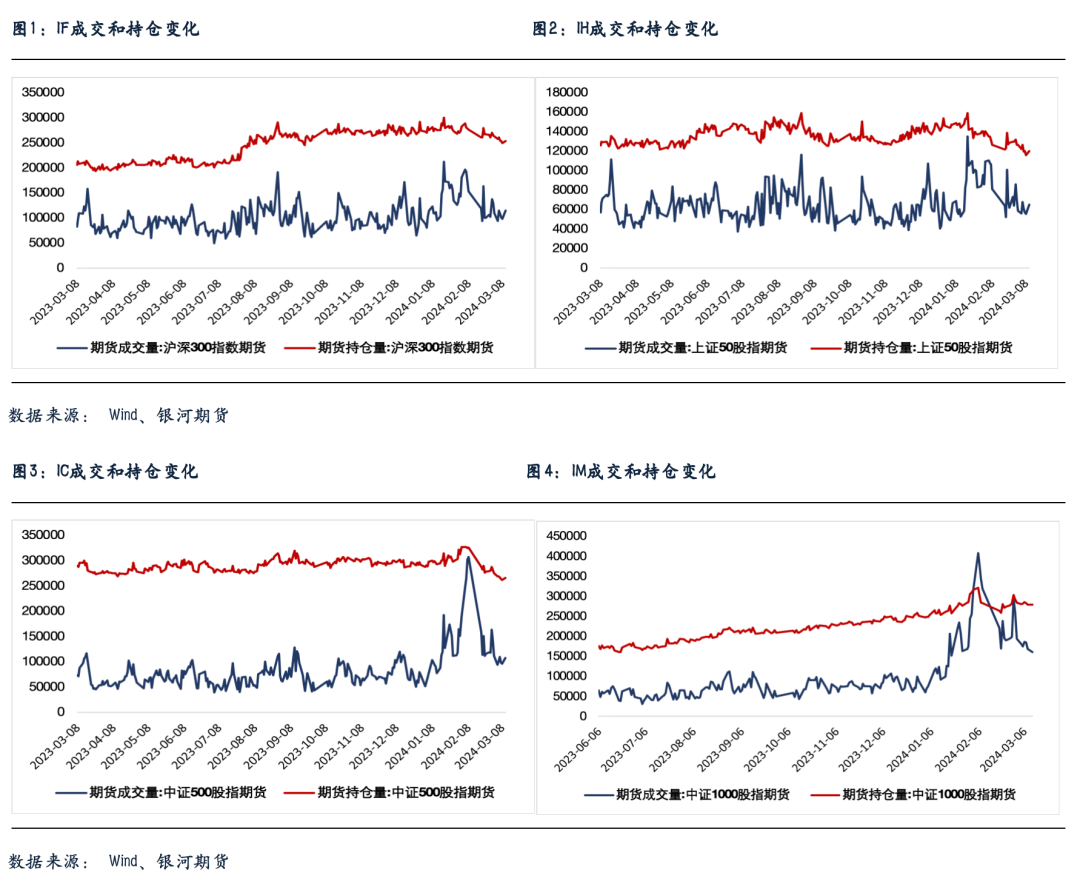

股指期货随现货走强,至收盘,主力成交合约IH2403涨0.84%,IF2403涨1.41%,IC2403涨2.16%,IM2403涨2.17%。期货表现整体强于现货,IC贴水明显收敛,IC、IF和IH当月合约转为升水,IF远月合约贴水反而扩大。IC、IF和IH成交分别增加11%、17.2%和17.1%,IM成交下降4.1%。IC、IF和IH持仓分别增加1.5%、1.7%和3.6%,IM持仓无明显变化。

上周五晚间英伟达的冲高回落使A股人工智能概念跳空低开,但股指保持强势并未大跌。而外资大行转而看多,使宁德时代)

href=http://stockpage.10jqka.com.cn/300750/>宁德时代(300750)高开高走,早盘涨幅就超10%,市场人气再度点燃。受之影响,锂电池、光伏、储能、逆变器等新能源赛道纷纷走强。加之北向资金不断净买入,在这样的背景下,午后人工智能和高股息板块也出现反弹,个股普涨之下股指在尾盘发力。政策面利好不断,资金面充裕,板块轮动此起彼伏,股指有望继续保持震荡上行之势。

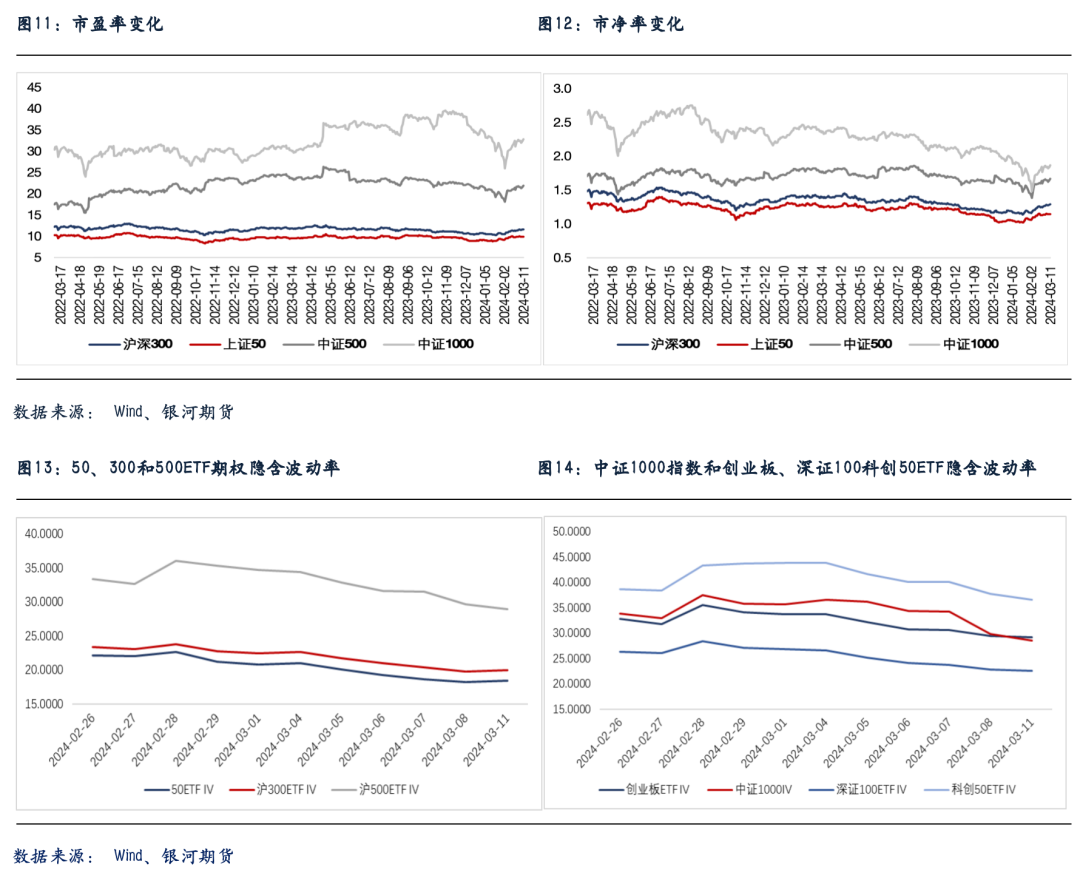

金融期权:昨天A股市场个股层面普涨。宽基指数方面,中小市值类指数涨幅较高。北向资金净流入102.61亿元。

期权方面,标的普涨其中创业板ETF涨幅较高,对应期权成交量明显反弹。隐波方面,尽管个别标的价格涨幅不小,但隐波走势相对平稳,其中50ETF和300ETF隐波水平基本跌回至去年年底的水平。

年初以来我们一直推荐受中小盘股流动性问题较小的50ETF和300ETF期权的卖方策略。从表现上看,尽管在1月下旬两个品种的卖方策略受到市场非理性的恐慌情绪影响,出现回撤,但春节之后随着中小盘流动性问题有所缓和,50ETF和300ETF期权卖方策略净值反弹,并已创下近一年来的新高。从上周开始,随着中小盘股流动性问题逐渐缓解,我们建议将卖权头寸在各个品种间进行均衡配置。目前500ETF、1000指数期权等品种的隐波水平依然维持高位,同时历史波动率维持在3年以来的最高点。尽管从溢价水平上看,500ETF、1000指数期权等品种隐波水平并不便宜,但随着中小盘股流动性问题逐渐缓解,500ETF和1000指数的实际波动率回归均值是大概率事件。

上周500ETF、1000指数期权卖方策略均录得正收益,基本符合预期。尽管我们认为市场降波不会一蹴而就,但年初困扰市场的流动性问题在近期已经得到较好的改善。综上,目前可以适当将之前50ETF和300ETF上的卖权头寸移仓至500ETF和创业板ETF等品种上,均衡布局。做好压力测试,同时减少日内对冲频率。

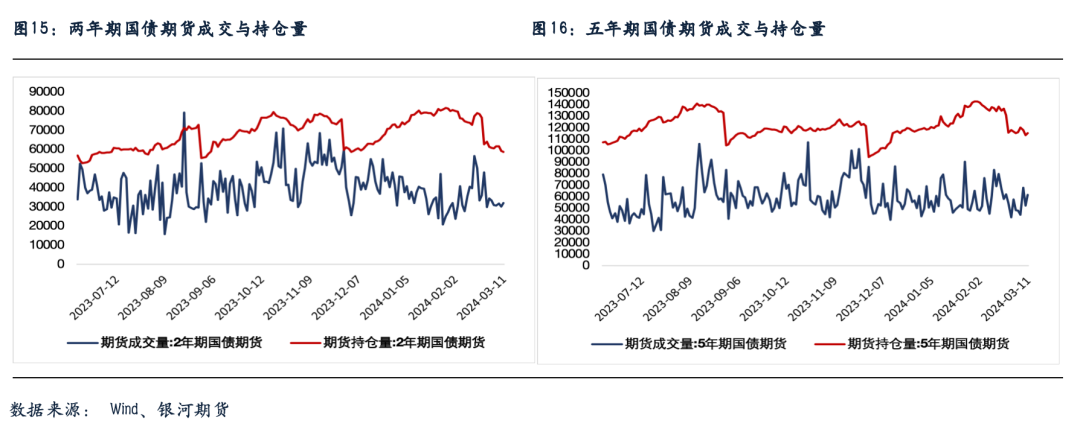

国债期货:周一国债期货收盘多数下跌,30年期主力合约跌0.55%,10年期主力合约跌0.07%,5年期主力合约跌0.05%,2年期主力合约持平。现券方面,银行间主要利率债收益率全线上行,其中超长债收益率大幅上行4bp左右。银行间资金面,DR001加权利率1.7305%,+0.80bp;DR007加权利率1.8693%,+0.65bp。

昨日央行公开市场开展100亿元逆回购操作,完全对冲到期量。市场资金面延续小幅收敛态势,短端方面,各期限银行间质押回购利率窄幅波动,多数小幅上行;“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在2.25%左右,也较上日有所微升。

早间债市情绪偏暖,期债开盘走强,小幅普涨。随后包括新发30年期国债ETF被叫停等未经证实的传言较多且多数偏利空,叠加权益市场走强,债市情绪快速降温,其中30年期国债期货表现最弱,下行明显。

综合来看,虽然外需持续性和价格弹性仍有待进一步观察,但近期基本面还是出现了一些积极的信号,此前市场过于悲观的预期可能将面临一定修正。与此同时,当前央行对调降政策利率的态度或仍偏谨慎,资金价格下行乏力制约短券,进而也对长债收益率的持续走低形成约束。此外,央行对农村金融机构的调研也加剧了市场止盈情绪。

在此情况下,债市对利空因素的反应可能将趋于敏感,市场波动或将有所加大,期债基差、合约间跨期价差可能也将有所反弹。操作方面,方向上,建议投资者短线可考虑逢高轻仓试空。套利方面,考虑到后续超长债供给持续增加的确定性较高等因素,建议投资者可考虑适度参与做阔30Y-10Y期限利差交易。

交易策略:股指期货,震荡偏强;国债期货,逢高轻仓试空,做阔30Y-10Y期限利差