顶尖财经网(www.58188.com)2024-1-2 8:49:56讯:

节前一周A股市场全线反弹,电力设备指数大涨超5%居首,有色金属大涨超4%位居次席。相比较而言,从基本面的角度来看,有色金属板块大涨持续性或许更强。一方面国内经济复苏动能有所提升,叠加美国降息预期升温,支撑金属价格走高;另一方面供给端扰动也带动金属价格不断冲高。

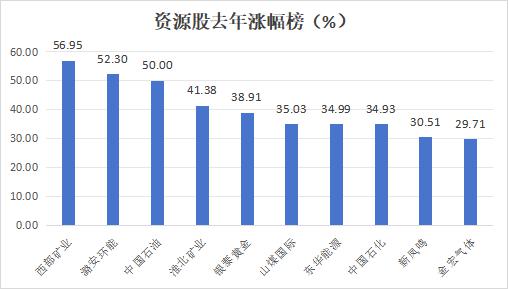

从2023年全年来看,有色金属板块内部走势分化较大,能源金属指数大跌逾33%,基本金属指数则逆市大涨近7%,贵金属指数大涨逾10%。具体个股来看,豪美新材)

href=/002988/>豪美新材(002988)、新威凌、西部矿业)

href=/601168/>西部矿业(601168)等个股均大涨超50%,位居涨幅榜前三位。

西部矿业成最牛资源股

涨幅榜前三中,豪美新材、新威凌两只个股并不是传统资源股,西部矿业则是资源巨头,主营铅、锌、铜、铁等基本工业金属,同步推进盐湖提镁、锂业务,是中国第二大铅锌精矿生产商、第五大铜精矿生产商,全资持有或控股并经营14座矿山,资源储量丰富。

因此,从有色金属板块的资源股角度来看,西部矿业去年的涨幅位居第一位。另外,站在整个资源股概念角度看,西部矿业的涨幅同样位居第一位。数据显示,该股去年累计涨幅接近57%,超过潞安环能)

href=/601699/>潞安环能(601699)、中国石油)

href=/601857/>中国石油(601857)、淮北矿业)

href=/600985/>淮北矿业(600985)等一众资源巨头,位居资源股板块涨幅榜第一位。

估值仍处于历史性低位

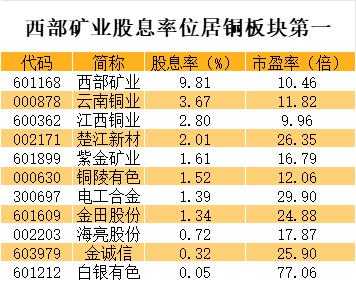

西部矿业去年涨幅较大,但估值仍处于历史性低位。数据显示,该股最新滚动市盈率为10.46倍,处于历史百分位的12.22%以下。与同行相比,公司的估值也处于低位。数据显示,在申万三级行业铜子行业中,公司市盈率仅略高于江西铜业)

href=/600362/>江西铜业(600362),位居行业第二低估值。

此外,公司高度重视股东回报,坚持高分红回馈股东,股息率高于同行业。公司上市以来,累计分红15次,累计现金分红71.5亿元,上市以来分红率高达50.2%。以最新价和去年分红对比,公司股息率高达9.81%,位居铜板块第一位,有色金属板块第二位。

控股股东大举增持

股东减持一直为投资者所诟病。西部矿业控股股东则成为A股一股清流,已经连续多年大举增持公司股份。去年6月19日,公司发布了控股股东增持计划公告,短短10天后,即6月29日,西部矿业公告,西部矿业集团累计增持1321.73万股,占公司总股本的 0.5547%,增持金额为1.39亿元。去年11月17日公司再发增持公告,控股股东西部矿业集团拟增持公司总股本的0.25%-0.5%,即595.75万股-1191.5万股。

机构也在大手笔建仓西部矿业。根据去年三季报,公司前十大流通股东榜中出现了新华人寿和社保基金420组合新建建仓,期末持股市值分别达到3.05亿元和2亿元。北上资金也在大举增持,最新持股比例达到8.62%,2022年底持股比例仅为4.8%。