顶尖财经网(www.58188.com)2023-9-21 23:28:48讯:

近期,多家主营数据存储主控芯片相关业务的厂商正在排队IPO,正在闯关科创板的联芸科技(杭州)股份有限公司(以下简称)就是其中之一。在股权结构方面,联芸科技背靠海康威视)

href=/002415/>海康威视(002415)(SZ002415,股价31.92元,市值2978亿元)、江波龙(301308)(SZ301308,股价92.36元,市值381.32亿元)等知名企业,尤其是海康威视,合计持有公司37.38%股份,位列第二大股东,仅次于公司实际控制人方小玲合计持股比例(45.22%)。

2019年~2022年,联芸科技营业收入分别为1.77亿元、3.36亿元、5.79亿元、5.73亿元,扣非后净利润分别为-4383.95万元、-3193.13万元、309.99万元、-9838.60万元。仅有2021年实现盈利,四年里扣非后归母净利润合计亏损1.71亿元。

《 》记者注意到,关联方E及其关联方为公司第一大客户,2020年~2022年贡献收入比重分别为31.36%、40.59%、38.44%、37.57%,存在客户集中度较高及关联交易占比较高的情况。

》记者注意到,关联方E及其关联方为公司第一大客户,2020年~2022年贡献收入比重分别为31.36%、40.59%、38.44%、37.57%,存在客户集中度较高及关联交易占比较高的情况。

图片来源:联芸科技招股书(申报稿)截图

消费电子疲软是否影响公司扭亏?

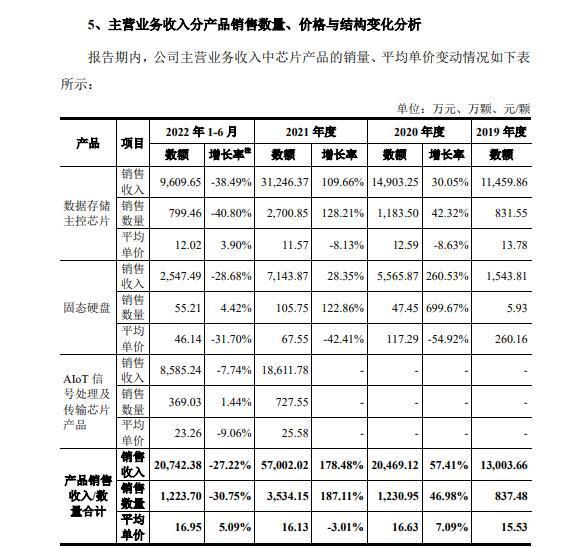

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业,主营业务收入来源于芯片产品和技术服务。最大收入来源为数据存储主控芯片产品,2019年~2021年及2022年上半年(以下简称报告期),该产品主营业务收入占比分别为73.75%、61.90%、67.35%、58.61%。2021年、2022年上半年,AIoT信号处理及传输芯片产品收入占比为32.65%、41.39%。

虽然成立近九年,但联芸科技尚未持续盈利且存在累计未弥补亏损,主要原因是持续较高的研发投入和收入规模尚未完全释放。

一方面,报告期内,公司研发投入占营收比例分别为45.93%、29.62%、26.74%和58.43%,以促进产品线的丰富和新业务的开拓。

另一方面,各业务线产品尚未完全放量。公司2020年、2021年的芯片产品收入增长率已达57.41%、178.48%,但是在存储芯片市场整体扩张的背景下,公司认为在数据存储主控芯片领域仍有较大的市场空间。同时,公司AIoT信号处理及传输芯片尚处于产品推广阶段。

图片来源:联芸科技招股书(申报稿)截图

首轮审核问询函回复显示,此前,联芸科技预计扭亏为盈时点为2024年,预测2022年~2026年营业收入增长率分别为14.00%、42.55%、31.94%、40.54%和33.15%。不过2022年,公司实现营业收入和净利润分别为5.73亿元、-7916.06万元,前者相比2021年收入略有下滑,后者则是由盈转亏。

联芸科技解释,2022年,受消费电子需求疲软等因素影响,下游客户需求有所下降,公司主营业务收入有所下降,与预测情况有些许差距。

上交所审核问询函显示,根据公开资料,由于市场需求疲弱,存储芯片原厂库存压力持续,三星电子、SK海力士、美光存储均业绩大幅下滑甚至亏损,存储芯片的价格在2022年后两个季度均出现暴跌。

在此情况下,联芸科技是否还能在2024年实现扭亏为盈?对此,联芸科技通过邮件回复《》记者表示:消费电子短期需求变化并未影响公司长期向好趋势。2023年以来,一方面,根据市场预测报告,存储芯片下行周期正逐渐走向尾声。另一方面,本土存储产业链还处于发展初期,公司存在较大发展机遇。

联芸科技认为,未来,随着数据存储行业、AIoT产业的快速发展,公司产品布局的不断丰富,预计公司经营亏损将继续收窄并实现盈利。联芸科技再次表示,基于公司管理层的测算,公司扭亏为盈的时间节点为2024年。

关联交易占比较高

联芸科技的客户集中度较高,报告期内前五大客户收入占比分别为85.71%、86.33%、75.91%和80.92%,尤其是向客户E及其关联方销售收入占营业收入比例分别为31.36%、40.59%、38.44%和46.22%,该客户也一直位列公司第一大客户。这主要是公司还在业务发展初期,专注于研发且优先与各领域的头部客户合作,对更多其他客户的开拓需要分时间、分阶段完成。

图片来源:联芸科技招股书(申报稿)截图

虽然联芸科技并未披露客户E的具体名称,不过公司与其交易被列为经常性关联交易。2020年~2022年,联芸科技向客户E及其关联方销售商品及提供劳务收入为1.37亿元、2.22亿元、2.15亿元。相比之下,江波龙通过全资子公司间接持有公司4.28%股份,联芸科技将与江波龙及其关联方之间的交易比照关联交易披露,2019年~2021年及2022年上半年,对其销售商品金额分别为3197.80万元、5001.26万元、9508.45万元、2171.54万元。

对于将客户E名称进行豁免披露的情况,联芸科技回复记者表示,根据上交所相关规定,拟披露的信息属于国家秘密、商业秘密,披露后可能导致其违反国家有关保密的法律法规或者严重损害公司利益的,可以豁免披露。

值得注意的是,除了向客户E及其下属企业销售商品、提供劳务、购买固态硬盘样品等交易外,2022年,客户E还为联芸科技代收政府补助款1.24亿元,联芸科技为其代收政府补助款3087.50万元。

联芸科技表示,公司关联交易总规模整体呈下降趋势,预计未来与客户E及其下属企业的关联交易将持续发生。公司向客户E及其下属企业销售芯片的价格根据市场原则定价,主要根据公司产品性能及市场竞争力、客户采购量等多种因素确定产品价格,关联交易价格公允。关联交易不影响公司的经营独立性,对客户E不存在重大依赖。

第一大产品平均单价为何先降后升?

2019年~2021年及2022年上半年,联芸科技综合毛利率分别为35.43%、29.76%、35.73%、34.86%,而同行业可比公司平均综合毛利率为41.62%、41.78%、42.99%、43.62%。联芸科技认为,公司毛利率与同行业可比公司相比较低,但处于正常水平。

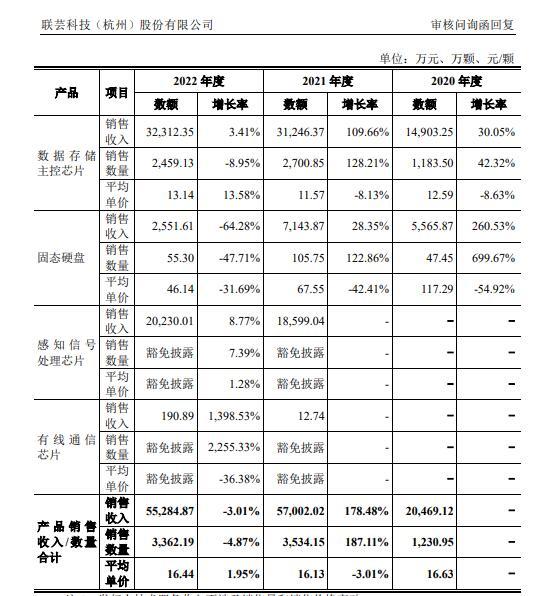

对于主要产品的价格变化。2020年~2022年,公司第一大产品数据存储主控芯片平均单价分别为12.59元/颗、11.57元/颗、13.14元/颗,变动率分别为-8.63%、-8.13%、13.58%,呈现先降后升趋势。至于2021年开始产生收入的AIoT信号处理及传输芯片产品――即感知信号处理芯片、有线通信芯片,在2022年时,平均单价变动率分别为1.28%、-36.38%。公司称,芯片产品价格变动主要由于产品升级及产品结构变动导致。

图片来源:问询回复截图

对于数据存储主控芯片价格先降后升的原因,联芸科技表示,2020年公司数据存储主控芯片收入占比75.27%的主要产品MAS090X受竞争影响单价略有降低,2021年公司单价更低的MAS110X系列产品收入规模和占比提升,占比达到49.23%。因此公司数据存储主控芯片产品平均单价在2020年和2021年有所降低。2022年,技术更为先进的PCIe接口数据存储主控芯片收入规模和占比提升,占比超过50%,推动公司数据存储主控芯片平均单价有所上升。

记者注意到,2020年,联芸科技为提高产品竞争力,更快拓展市场份额,数据存储主控芯片的定价策略为整体上对标并略低于主要竞争对手的价格。

以大客户E及其下属企业采购为例,2020年、2021年,联芸科技向客户E及其下属企业销售MAS090X系列芯片的价格分别为100.00元/颗、110.69元/颗,其他交易方A向客户E销售类似产品价格分别为114.78元/颗~121.95元/颗、100.43元/颗~107.60元/颗。2020年销售MAS090X系列价格相对其他厂商较低,符合上述定价策略。2021年销售价格相对其他厂商略高,主要系MAS090X系列芯片中单价较高的MAS0901芯片销售数量比例提升。

那么,联芸科技是否还在采取上述“整体上对标并略低于主要竞争对手的价格”的定价策略?

公司回复记者称,公司定价综合考虑多方面因素,在市场推广的某些阶段某些产品上会采取上述策略,目前公司数据存储主控芯片产品价格基本保持稳定,2021年以来平均单价持续攀升。