投资要点

一、地产与基建大刺激政策较难推出,市场调整或尚未结束

二、投资建议

一、地产与基建大刺激政策较难推出,市场调整或尚未结束

本轮调整整体尚未结束,除此前提示的数据均值回归、债务风险、疫情等已开始逐步兑现的因素外,当前时间点最重要的预期差在于:1)海外俄乌地缘风险演绎或显著超国内投资者预期;2)国内顶层政策定力与改革的决心和方向显著超投资者预期。就国内政策而言,不排除6月有各部委级政策出台,至多可能会有一次类似降准的货币宽松政策。虽然这些政策可能带来市场阶段性反抽,但很难带来真正的反转。

对于地产而言,当前非一线外的主要城市地产放松政策多数早已落地,而当前地产的核心问题在于居民预期收入和房价预期的下降。真正能够起反转趋势的政策是类似于2014-2015年的大规模棚改货币化,这也是部分投资者的期望,但目前来看各地放松政策并未能够起反转作用。大基建的核心问题则在于地方政府财力与债务约束,真正能够起反转作用的政策是类似2008年4万亿的中央财政大规模举债刺激,这也是近期投资者对强刺激政策保持期待的原因。

最近市场对刺激政策预期较高,背后是弱复苏成为市场一致预期之后,在以前政策相机抉择的框架内对强刺激政策保持期待。然而,在今年安全导向的政策框架之下,政策定力较强,但市场情绪的回升驱动投资者在眼下并未看到基本面和政策面的显著变化,这一市场微观结构和去年8-9月类似,或也意味着本轮调整或尚未结束。

二、投资建议

二季度海内外风险犹存,市场整体或仍以调整为主,建议关注医药板块,军工、半导体等国家安全板块,以及央企公用事业等主线。具体来看:

1)疫情对于社会的长期复杂性影响,居民看病需求的提升及国家后续对于医疗资源的投入加速,使得包括中药、医疗器械、OTC、药店等在内的医药板块的景气度将贯穿全年,甚至更长的周期,中药、OTC等医药品种逢调整可逐步布局;

2)今年军费增速保持稳定增长,叠加供应链安全和军工集团国企改革的催化,军工板块或存在较大的结构性机会;美国加强对于中国半导体等行业的封锁,半导体等安全板块或有更大力度政策支持,倒逼国产化率进一步提升;

3)新一轮国企改革拉开序幕,低估值高分红的央企龙头仍是A股估值“洼地”,价值实现有望重塑央企估值。

4)疫情冲击与地产下行影响下,与地产财富相应的高端和耐用品消费承压,与“口红效应”相关的国货、小家电有望受益,可关注大众消费困境反转的逢低布局机会。

风险提示:政策超预期刺激与宽松、中美货币政策超预期、地缘风险加剧等。

报告正文

我们自春节以来持续强调市场调整的风险,两周前科技股最底部时,我们认为安全驱动的国产替代科技股已进入布局区间,上周我们强调市场或有反抽,但整体调整并未结束。本周在最高规格国家安全委员会第一次会议催化下科技股表现较好。近期投资者对地产等强刺激政策有强烈期待,带动地产、大宗商品板块强势反弹,政策刺激似乎“呼之欲出”,该如何看待

一

地产与基建大刺激政策较难推出,市场调整或尚未结束

我们上周强调,之所以坚定认为本轮调整整体尚未结束,除了此前我们提示的数据均值回归、债务风险、疫情等因素已开始逐步兑现外,当前时间点最重要的预期差在于:1)海外俄乌地缘风险演绎或显著超国内投资者预期;2)国内顶层政策定力与改革的决心和方向显著超投资者预期。

近日,二十届中央国家安全委员会第一次会议召开。会议强调,国家安全工作要贯彻落实党的二十大决策部署,切实做好维护政治安全、提升网络数据人工智能安全治理水平、加快建设国家安全风险监测预警体系、推进国家安全法治建设、加强国家安全教育等方面工作。今年以来ChatGPT和GPT-4等技术的应用,成为了信息科技领域的热点,引起公众对AI技术的广泛关注和热情。但伴随着深度合成技术的开放开源,深度合成产品和服务逐渐增多,利用“AI换脸”“AI换声”等虚假音视频,进行诈骗、诽谤的违法行为屡见不鲜。在此背景下,网络数据安全已成为数字经济时代最紧迫、最基础的问题,是维护国家安全和提升国家竞争力的战略导向,这也为相关产业链发展提供难得的机遇。

货币政策或进一步发力,但难以带来市场真正反转。就国内政策而言,至少在6月我们不排除有各部委级政策出台,至多可能会有一次类似降准的货币宽松(经济日报《货币政策需进一步发力》):尽管投资出现较快增长,但是当前投资结构不均衡,消费增长不及预期,出口形势严峻,我国经济持续增长还面临一些亟待解决的问题;货币政策仍需进一步发力,总量调节和结构性调节相结合,提高政策效能,为经济高质量复苏提供持续动力。这些政策或带来市场阶段性反抽,但很难带来真正的反转。

国内政策保持定力,地产与基建大刺激政策或难推出。对于地产而言,当前非一线外的主要城市放松等多数早已落地,而当前地产的核心在于在宏观经济承压的情况下,居民收入预期降低导致购房意愿下降,房地产进入下行周期以及部分地区烂尾楼导致居民对未来房价持悲观态度,进一步遏制居民购房意愿。真正能够起反转作用的政策是2014-2015年的大规模棚改货币化,这也是部分投资者的期望,但近期青岛出台的调整非限购区域购房首付比例、优化限售条件、支持刚需、改善需求等利好政策并不能对行业起反转作用。

大基建的核心问题则是地方政府财力与债务约束,真正能够起反转作用的政策是类似2008年的4万亿中央财政大规模举债刺激,这也是近期投资者对强刺激政策保持期待的原因。然而,这些政策目前时间点并无可能,我们已连续多周列举领导、总理在调研中透露的强定力,至于调研之后的最新观点可以参考:人民日报5.30《我国经济发展具有重要优势》,这一定力亦可通过观察近期中美各类互动验证。此外本周各类最高规格会议无不明确透露:当前政策的重心在于科技安全与教育双减、文化自信、雄安搬迁等重要改革,而非刺激。

以上两类政策,即便政策重心转为稳增长都不会发生,根源在于“高质量发展”是新一届政府的核心理念:更加注重增长中的债务约素、共同富裕与安全性,而淡化增速目标。实际上,经济政策框架自2016年以来早已出现重大变化:投资人期盼的“大刺激”的底层逻辑――“发展是解决一切问题的关键”,“确保经济增速必须维持在合理区间”,早已淡出各类文件。

故我们维持当前时间点政策定力极强,且改革的决心和方向,如:金融监管、金融业薪酬改革、雄安疏解、双减等进一步推动。就下半年而言,尽管我们认为政策或将在年中后出现一次重大变化,从而启动新一轮行情,但这一变化的方向亦是中央给中低收入群体发放消费券为代表的消费刺激,而非“走老路”。故对于偏好“困境反转”的投资者而言,在当前时点,与其买地产链,不如买“大众消费”。

同时,若要这一变化出现,则必然离不开“底线思维”下显著超预期的各类冲击叠加,这也是我们认为目前市场调整尚未结束的重要原因。

近期市场对刺激政策期待较高,背后反映的投资者仓位和心态亦或代表本轮调整尚未结束。最近市场对刺激政策预期较高,背后是弱复苏成为市场一致预期之后,在以前政策相机抉择的框架内对强刺激政策保持期待。然而,在今年安全导向的政策框架之下,政策定力较强,但市场情绪的回升驱动投资者在眼下并未看到基本面和政策面的显著变化,这一市场微观结构和去年8-9月类似,或也意味着本轮调整或尚未结束。

综上所述,我们维持偏谨慎的观点不变,结构上参考我们对领导河北调研的分析,半导体为代表的科技安全与医药(创新药、中药)是二季度最容易超预期的产业政策,以及上周科技迎重磅会议,故我们维持:1)医药;2)半导体、军工、数字经济等科技;3)等央企公用事业推荐不变;4)“困境反转”投资者可布局大众消费(小家电、国货等)方向。

二

投资建议

二季度海内外风险犹存,市场整体或仍以调整为主,建议关注医药板块,军工、半导体等国家安全板块,以及央企公用事业等主线,此外可以关注大众消费“困境反转”的布局机会,具体来看:

1)疫情对于社会的长期复杂性影响,居民看病需求的提升及国家后续对于医疗资源的投入加速,使得包括中药、医疗器械、OTC、药店等在内的医药板块的景气度将贯穿全年,甚至更长的周期,中药、OTC等医药品种逢调整可逐步布局;

2)今年军费增速保持稳定增长,叠加供应链安全和军工集团国企改革的催化,军工板块或存在较大的结构性机会;以美国为代表的西方国家加强对于中国半导体等行业的封锁,半导体等安全板块或有更大力度政策支持,倒逼国产化率进一步提升;

3)新一轮国企改革拉开序幕,低估值高分红的央企龙头仍是A股估值“洼地”,价值实现有望重塑央企估值。

4)疫情冲击与地产下行影响下,与地产财富相应的高端和耐用品消费承压,与“口红效应”相关的国货、小家电有望受益,可关注大众消费困境反转的逢低布局机会。

三

本周市场回顾及展望(5月29日-6月2日)

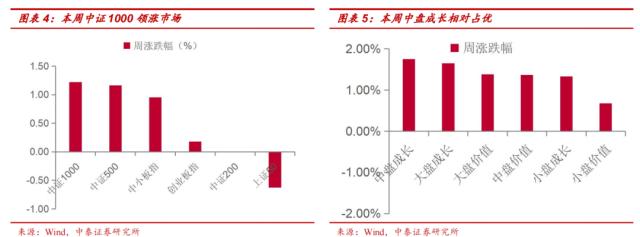

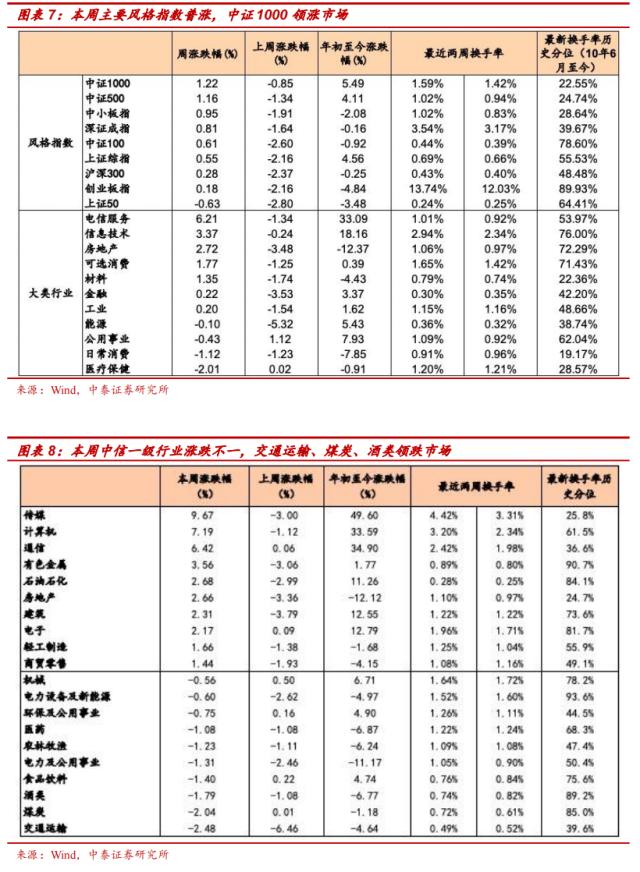

本周主要指数普涨,中盘成长相对占优。三大指数中,上证综指涨0.55%,深证成指涨0.81%,创业板指涨0.18%。本周大类行业涨跌不一,其中电信服务、信息技术、房地产领涨,公用事业、日常消费、医疗保健领跌。活跃度方面,本周大类行业活跃度升降不一,其中信息技术、可选消费、公用事业换手率有所回升,医疗保健、日常消费、金融换手率有所回落。从风格表现来看,本周成长风格表现较好,中盘成长相对占优。

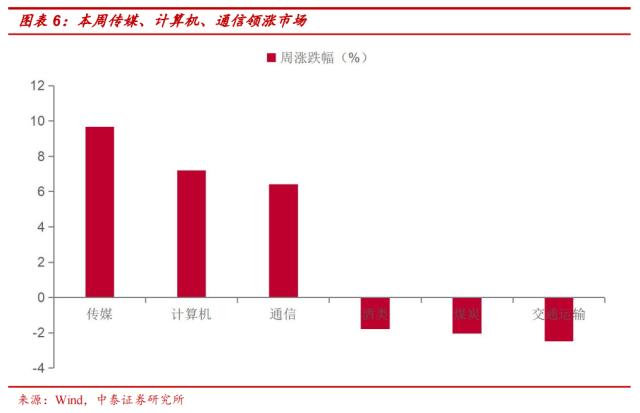

从中信一级行业来看,本周一级行业涨跌不一,其中传媒、、通信领涨,酒类、煤炭、交通运输领跌。活跃度方面,传媒、计算机及通信回升明显,机械、农林牧渔、医药换手率有所回落。

传媒:自4月以来,市场对于AI的投资逻辑已逐步发生转变,投资重心正在以大模型为代表的计算机、算力的通信行业正在逐步转移至以AI应用为代表的传媒行业;下游应用端的传媒行业以基本面底部反转为核心趋势,从而助推了估值修复。建议持续关注AI技术迭代下催生的逢低布局机会。

计算机:近日,英伟达市值一度突破万亿美元,成为全球首家市值超过万亿美元的芯片公司, 助推于由ChatGPT印发的AI算力狂潮计算机板块成长。目前,国内安全AI前瞻布局并结合政策端对网络安全的持续重视,行业供给生态有望进一步丰富,行业活力有望持续向上。

通信:回顾第一季度,国内电信运营资本开支预算维持小幅增长并进一步向算网业务发展,而且海外人工智能大模型进展迅速,国内快速跟进,云计算产业链有望迎来新一轮景气周期。建议持续关注,积极布局。

酒类:名酒、龙头酒企加速全国化带布局、加速抢占市场份额。头部酒企受益集中、无需过度担忧,同时调整中提供布局机会。展望下半年,各大品牌有望在第三季度为中秋和国庆旺季实现积极备货,看好动销进一步改善。

煤炭:当前的钢铁生产企业下游用户需求不足,钢铁行业出现大面积亏损,同时焦煤的市场价格与长协价格出现较大差距。总体而言,煤钢焦市场处于明显的下行趋势。

交通运输:第一季度,交通运输经济运行企稳回升,总体实现良好开局,货运量持续向好,港口货物吞吐量保持平稳增长,节假日公众出行明显恢复,交通固定资产投资高位运行。

3.1 指数与行业表现

风格指数:本周市场主要指数普遍上涨,中证1000领涨市场。活跃度方面,本周主要指数换手率回升,其中创业成指、深证成指、中小板指换手率回升明显。

大类行业:本周大类行业涨跌不一,其中电信服务、信息技术、房地产领涨,公用事业、日常消费、医疗保健领跌。活跃度方面,本周大类行业活跃度升降不一,其中信息技术、可选消费、公用事业换手率有所回升,医疗保健、日常消费、金融换手率有所回落。

一级行业:本周一级行业涨跌不一,其中传媒、计算机、通信领涨,交通运输、煤炭、酒类领跌。活跃度方面,传媒、计算机换手率有所回升,电子、电力及公用事业、机械、农林牧渔、医药换手率有所回落。

3.2 情绪指标跟踪

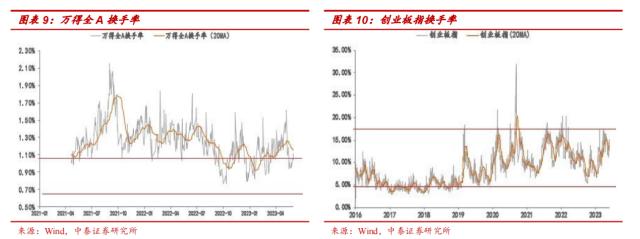

全市场活跃度:2010年以来,全A日均换手率区间大致为0.4%-1.4%,20日平滑后本周全A换手率较上周有所回落。截止6月2日,单日换手率达1.12%,处于历史分位的57.88%。创业板指换手率区间大致为2%-15%,20日平滑后创业板指换手率有所回落。截止6月2日,创业板单日换手率为13.56%,处于历史分位的85.8%。

场内融资:本周融资余额有所回升,截止6月2日,融资余额为15196.45亿元,较上周回升31.98亿元,5日平滑后融资买入额占全市场成交额较上周回升0.1%。

次新股指标:5日平滑后次新股换手率较上回落0.60%,截止6月2日,5日次新股换手率均值达到8.69%,处于历史分位81.85%。

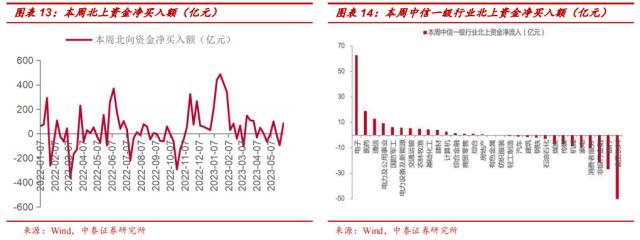

北上资金:本周陆股通北上资金净流入85.34亿元,较前一周上升103.36亿元,其中沪股通净买入31.30亿元,深股通净买入50.04亿元。本周净流入行业前五名是电子、医药、通信、电力及公用事业、,净流出行业前五名是家电、消费者服务、非金融、银行、食品饮料。

3.3 估值指标跟踪

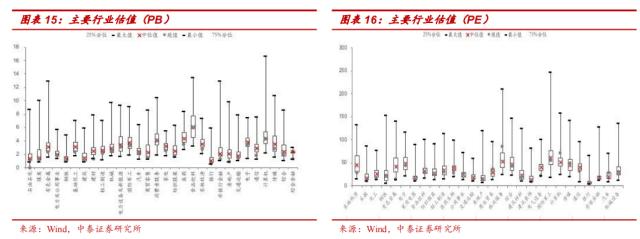

主要行业估值:PB估值中消费者服务估值水平高于历史中位数;

主要行业估值:PE估值钢铁、公用事业、商业贸易、休闲服务、计算机、传媒、汽车、机械设备行业估值水平高于历史中位数。

风险提示:政策超预期刺激与宽松、中美货币政策超预期、地缘风险加剧等。