近日,厦门银保监局公布的一系列罚单,引发市场对厦门农村商业银行股份有限公司(以下简称“厦门农商行”)的关注。

一连10张罚单,合计795万元罚款,涉及人员上至银行董事长、行长,下至业务总监、支行行长。

此外,根据其2022年报告,去年营收26.50亿元,同比下滑4.78%;归属于母公司股东的净利润1.16亿元,同比下滑83.45%。

资产质量方面,截至2022年末,厦门农商银行不良贷款率2.06%,较上年末增加0.67个百分点;贷款拨备覆盖率154.93%,较上年末减少37.66个百分点。

01

5月公布3张罚单共785万元

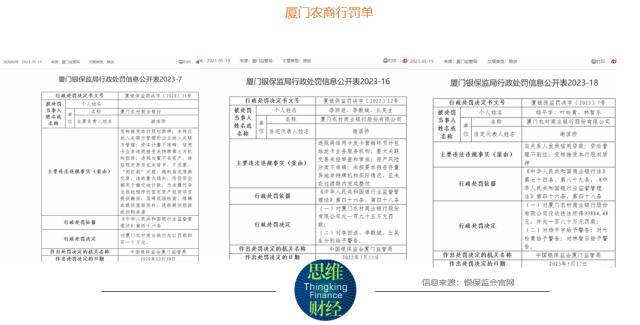

5月19日,厦门银保监局公布了对厦门农商行开出的10张罚单,处罚日期集中在2020年-2022年间。

在这10张罚单中,单就2021年1月,厦门银保监会就厦门农商行一连开出三张罚单,涉及该行董事长、行长。具体来看,因违规处置违约债券,对该行时任董事长王晓健罚款10万元,时任行长谢滨侨罚款10万元;因越权指定债券交易,造成重大损失、出具回购承诺,对时任业务总监黄少毅罚款40万元。

2020年12月28日的罚单显示,因变相接受本行股权质押、未将应纳入关联方管理的企业纳入关联方管理、违规处置不良资产、信贷资金挪用于缴交地价款、违规提供担保或回购承诺、阻碍现场检查,隐瞒或提供虚假资料等问题,厦门银保监局对厦门农商行处以410万元罚款。

另一张2022年7月15日的罚单显示,因违规将信用卡发卡营销环节外包给发卡业务服务机构、重大关联交易未经审查和审批、资产风险分类不准确、未在过渡期内完成整改等,厦门银保监局对厦门农商行处195万元罚款,并对三位相关当事人给予警告。

最新开出的一张罚单来自2023年5月17日,因向关系人发放信用贷款、贷后管理不到位、变相接受本行股权质押,厦门银保监局对厦门农商行没收违法所得9.99万元,并处180万元罚款,当事人杨平宇、叶松青、林智乐被给予警告。

以上罚单中,处罚相关人员共计13名,包括了时任董事长、行长、业务总监、小微金融事业部执行总裁、支行行长等。

IPG中国首席经济学家柏文喜介绍,一般银行违规处置债券的方式主要是通过非公开市场和非公开方式让发行人回购或者转让给非持牌第三方。违规处置债券的初衷目的是尽快止损和减小损失,化解自身可能的流动性压力,但是违规处置的损失自然会直接影响企业当年业绩。

柏文喜表示,说明该行的内控制度与合规工作管理存在较大的缺失,除了会加大该行的经营风险之外,监管部门的相关处罚也影响了该行的当期业绩与市场形象。

02

归母净利润降超8成

事实上,罚单集中的这三年,厦门农商行的经营业绩也不断下滑,去年归母净利润降幅更是创记录。

4月底,厦门农商银行披露2022年度报告。截至2022年末,该行总资产1331.62亿元,基本持平;贷款总额777.13亿元,增幅11.65%;总负债1221.52亿元,也基本持平;存款总额1088.19亿元,增幅3.24%。

然而从经营情况来看,去年,厦门农商银行实现营业收入26.50亿元,同比下滑4.78%;归母净利润1.16亿元,同比下滑83.51%。

事实上,近3年来,厦门农商行营收和归母净利润持续下滑。

2020年至2022年,该行分别实现营收33.50亿元、27.83亿元、26.50亿元,同比下滑8.62%、16.90%、4.78%;分别实现归母净利润8.29亿元、7.01亿元、1.16亿元,同比下滑29.80%、16.93%、83.51%。

资产质量方面,2020年至2022年,该行不良贷款率逐年提高,分别为0.94%、1.39%、2.06%,不良率连续上升的同时,拨备覆盖率却在逐渐下滑,同期拨备覆盖率分别为259%、193%、155%。

当资产质量亟需优化时,厦门农商行加大风险处置化解不良资产。2022年,该行累计处置表内不良资产42.94亿元,达到历史峰值。

正如柏文喜表述,该行的内控制度与合规工作管理存在某种缺失,也加大了该行的经营风险,如何加强内控制度建设与合规管理及其执行力度,加强全面风险管控,强化对重点领域的风险排查,优化内控合规管理,成了该行化解合规问题的关键。

资本充足率方面,截至2022年末,厦门农商银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.15%、10.94%、10.93%,其中资本充足率较上年末增加0.60个百分点,一级资本充足率、核心一级资本充足率均较上年末减少0.65个百分点。

03

基于“股权优化目的”撤回IPO申请

官网显示,厦门农商行是在厦门农村信用社基础上整体改制而成的股份制商业银行,致力服务“三农”、社区居民和中小企业,2012年7月16日正式挂牌开业。厦门象屿(行情600057,诊股)资产管理运营有限公司、厦门港务(行情000905,诊股)控股集团有限公司、厦门建发会展控股有限公司、厦门国贸(行情600755,诊股)金融控股有限公司等4家国有企业为前四大股东。

目前,该行有63家支行、1家直属营业部、1家专营机构(全国首家同业业务中心),并发起设立3家村镇银行以及厦门金融租赁有限公司。

近年来,厦门农商行在助力乡村振兴,践行普惠支农、支小,服务实体经济方面取得了不错的成绩。截至2022年末,该行涉农贷款余额108.2亿元,较年初增长12.69亿元,增速13.29%;普惠涉农贷款余额65亿元,比年初增长4.4亿元,增速7.26%,占全部贷款的9.6%;普惠小微贷款余额368.07亿元,较年初增长51.33亿元,增速16.21%,达成两增两控、涉农贷款、普惠涉农贷款等多项监管指标。

不过,值得关注的是,2012年改制成为股份制商业银行后,2017年底,厦门农商行向证监会正式提交IPO申请并获受理,成为第二家加入A股排队银行序列的厦门本地法人银行,后又基于“股权优化目的”撤回IPO申请。

2017年5月,厦门农商行在厦门证监局进行IPO辅导备案,并于同年12月披露了招股书。在2018年6月的反馈意见中,证监会就指出其存在股东股权质押、冻结情况,股权转让需补充披露信息等与股权相关的问题。

此后,上市事宜一直未有新进展,直到2022年2月,厦门农商行撤回了A股上市申请。对此,厦门农商行对外的回应是,基于股权优化目的,意在利用调整期着力梳理并优化股权,为下一步稳健发展和再次申请上市筑牢基础。

投资分析人士认为,中小银行在申请排队期间,银行内部股权结构、公司治理不够完善,以及财务指标不达标等都会影响上市受理进度。想要顺利上市,除了自身资产的质量以及合规性都要符合证监会要求外,银行还需梳理好股权架构,加强自身业务稳定性,做出更加亮眼的业绩。