顶尖财经网(www.58188.com)2023-5-19 8:37:53讯:

近日,江西阳光乳业(行情001318,诊股)股份有限公司(以下简称:阳光乳业,001318.SZ)发布2022年业绩报告及2023年一季报,披露营收净利润均出现承压状态。

01

单一区域依赖显著,营收净利润双下滑

2022年,阳光乳业实现营收5.70亿,同比下降9.68%;实现归母净利润1.11亿,同比下降18.29%。2023年一季度,公司实现营收1.16亿,同比下降2.84%;实现归母净利润2193.53万,同比下降10.65%。

阳光乳业表示,2022年公司主要销售区域人员和货物流动受到一定限制,送奶上户渠道和专卖零售等渠道的销售受到较大影响,公司实现营业收入和销量出现一定下降。

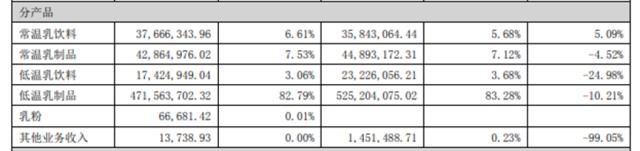

同时,阳光乳业主要以低温保鲜奶作为主要产品,以玻璃瓶装奶送奶上户为主要销售模式。营收情况细化而言,2022年,阳光乳业低温乳制品、低温乳饮料分别实现营收4.72亿、1742.49万,分别占营收比重为82.79%、3.06%,营收分别同比-10.21%、-24.98%;常温乳制品、常温乳饮料分别实现营收4286.50万、3766.63万,分别占营收比重为7.53%、6.61%,营收分别同比-4.52%、+5.09%。

虽然阳光乳业表示,公司进一步加大新产品研发和推广力度,高附加值产品比重不断提升,产品结构不断优化。但显然根据上述产品占比情况,公司低温乳制品营收占比数据仍较高,且除却常温乳饮料外,其他产品均出现不同幅度的下滑。

凌雁管理咨询首席咨询师林岳对《港湾商业观察》表示,阳光乳业的模式是送货上门的瓶装低温保鲜奶,所以其业务非常依赖于地域性的情况,如社区、人群、交通出行限制、竞品的情况等等。同时林岳提出,由于公司主打的是新鲜,所以在某种程度上还是有一定规模的消费者。面对营业收入和利润的下滑,阳光乳业需要找到新的增长点,不能停留在薅老顾客的羊毛,新的客群才是关键,比如通过不同的品类、不同的周边配套、甚至是增值服务来扩大消费人群。

另一方面,2022年阳光乳业实现ROE为11.57%,同比下降50.17%。2020年-2021年,公司ROE分别为19.01%、23.22%。

02

大本营南昌地区营收占比超5成,业绩下滑近12%

2022年,阳光乳业在南昌地区、江西除南昌以外地区实现营收3.07亿、2.39亿,分别占营收比重为53.92%、41.94%,营收分别同比下降11.39%、9.07%;在江西省外地区实现营收2356.74万,占营收比重为4.14%,营收分别同比增长18.71%。

显然,阳光乳业在南昌地区营收占比超5成,在江西地区营收占比更是超95%。对于阳光乳业来说,营收规模一定程度上受限于区域性,区域性又源于业务模式。除了扩大市场规模,保留住现有的也同样重要。

阳光乳业表示如果未来市场竞争加剧,其他乳制品企业加快在江西市场的扩张步伐而公司未能采取有效措施应对竞争,则公司有可能面临市场份额下降、经营业绩下滑、发展速度放缓的风险,公司的销售毛利率、净利率存在下滑的风险。

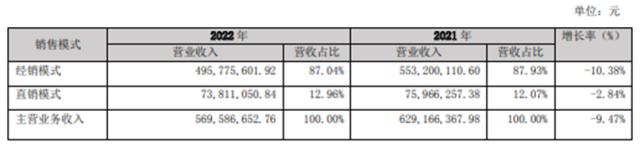

同时,阳光乳业销售模式以经销为主,直销为辅。2022年,阳光乳业经销模式、直销模式分别实现营收4.96亿、7381.11万,营收占比分别为87.04%、12.96%,同比下降10.38%、2.84%。

公司表示,经销商主要分为南昌市经销商、市外地区经销商及酒店等特定渠道经销商。

具体模式为,公司在南昌市内按社区发展经销商,由其负责市场开发、送奶上户等销售事宜,不允许设立下级经销商。经销商每日根据其客户需求情况向公司发出订单,并到公司产品分发点提货。对于南昌市以外及周边省份的地级市,一般按照区域大小选定几名区域经销商,由其负责当地市场开发,建设销售渠道、市场维护等,区域经销商可以开发下级经销商作为分销商,经销商主要通过送奶上户、专卖店、分销商等渠道进行销售。

报告期内,南昌地区拥有1497家经销商,销售金额达2.64亿,占销售收入比率为53.21%;江西除南昌以外地区拥有35家经销商,销售金额达2.12亿,占销售收入比率为42.7%;江西省外地区拥有23家经销商,销售金额达2031.10万,占销售金额比率为4.1%。

林岳表示,地区属性比较强的品牌有优势也有劣势,好的地方是在特定区域中享有很好的口碑,客群稳定,只要产品和服务有迭代创新,则容易找到增长空间;不好的地方就是走出自己熟悉的区域需要一个过程,除了地域差异,扩大销售区域也对物流体系、供应链有很大的挑战,所以当下应该把握好自身的优势和资源,聚焦某个点去找到突破口,以点带面去慢慢扩张。

03

2022年至今,毛利率持续下滑

2022年阳光乳业实现毛利率为34.35%,同比下降10.85%;最新披露2023年,一季度公司实现毛利率32.18%,同比下降7.80%。

阳光乳业表示,由于固定成本的存在摊薄后单位生产成本增加,产品销售毛利率和净利率出现一定的下滑,全年归属上市公司股东净利润同比下降。

时间线拉长来看,2019年-2021年,阳光乳业毛利率分别为42.94%、37.04%、38.53%,分别同比-0.56%、-13.76%、+4.04%。

2022年产品细分而言,常温乳饮料、常温乳制品、低温乳饮料、低温乳制品分别实现毛利率4.64%、6.69%、43.11%、37.76%,分别同比-58.58%、-47.31%、-8.80%、-8.51%。公司常温系列产品毛利率下滑幅度巨大。

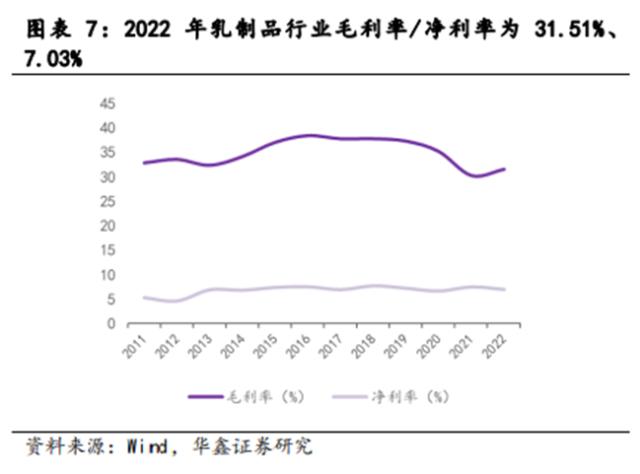

就行业整体毛利率而言,华鑫证券表示,2022年/2022Q4/2023Q1乳制品行业毛利率为31.5%/30.4%/33.2%,同比+1.28/+18.37/-0.40%。行业毛利率水平得到改善,主要系原奶价格回落所致。2022年原奶价格进入下行通道,2023年1月原奶价格同比下降4%。

同时,华鑫证券提出,2022年/2022Q4/2023Q1乳制品行业销售费用率为18.1%/18.5%/16.9%,同比+1/+12.4/-1%;管理费用率为4.4%/5.2%/4.2%,同比+0.38/+2.81/+0.71%;净利率7%/3.5%/10%,同比-0.5/+0.5/-0.4%,随着毛利率提升及费用率优化,盈利能力望改善。

显然,阳光乳业毛利率的下滑与乳制品行业整体毛利率复苏呈现相反样态。在营收与地区性的局限之下,阳光乳业后续如何发展,《港湾商业观察》将持续关注。