景气投资的有效性阶段性上升

回顾:当前 “数字经济”与“中特估”分别到了什么位置?后续关注哪些细分行业?另一方面,在阶段性行业 轮动加速、主线动能相对减弱的环境中,景气投资有效性上升。除“数字经济”与“中特估”两条主线外,还需关注哪些方向?

一、“中特估”:贝塔修复后,渐入内部轮动、分化阶段

结合轮动强度、经济预期差、估值-涨跌幅匹配度三个指标的判断,我们判断“中特估”后续将进入到内部轮动、分化阶段。

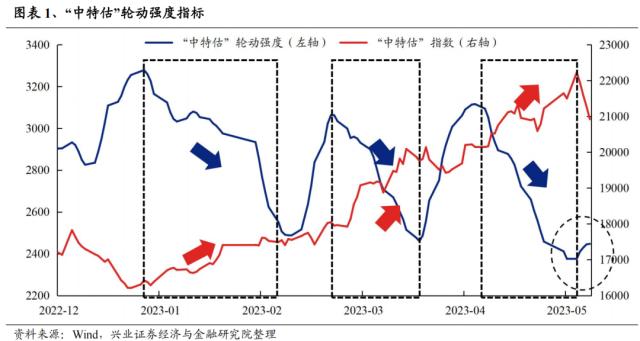

1.1、“中特估”轮动强度:底部回升

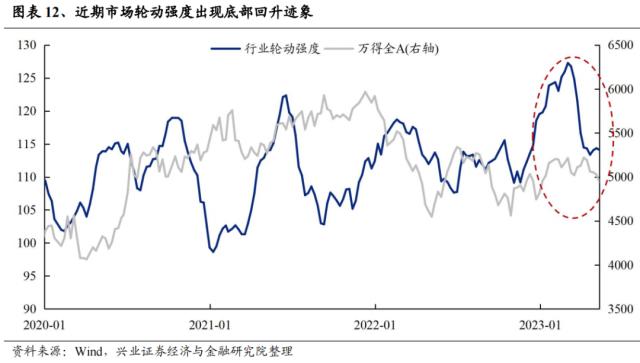

经历4月以来的轮动收敛、主线领涨后,近期“中特估”轮动强度已再次自底部开始回升,或指向板块后续或再度进入轮动、分化的阶段。通过对“中特估”核心标的计算近5日涨跌幅排名变动绝对值加总,构建“中特估”轮动强度指标。我们发现,随着轮动强度收敛、主线形成,“中特估”指数往往迎来一波上涨;而当轮动强度开始从底部上行,板块则往往会经历一段主线发散、快速轮动的过程。

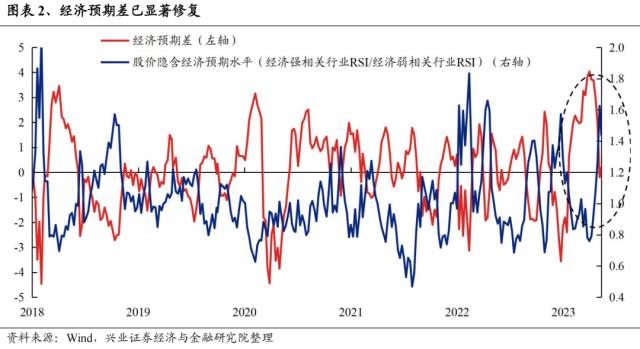

1.2、经济预期差:已充分修正

以 花旗中国经济意外指数表征经济超预期程度,以经济强相关行业与弱相关行业股 价的相对强弱刻画市场对于经济增长的预期,二者差值衡量经济预期差水平。

4 月中旬,我们观察到股价隐含的经济增长预期与实际经济数据超预期水平出现明 显背离,二者剪刀差一度达到历史极致水平,并判断“中特估”有望迎来修复(《经济预期差达到历史极值,“中特估”应提升关注度( 20230416 )》)。

而随着近期“中特估”股价修复,经济预期差已回落至0值附近,显示股价隐含的经济增长水平与实际经济超预期水平已基本匹配,或指向“中特估”修复最快的时候已经过去,甚至可能随着后续经济预期回落而波动调整。

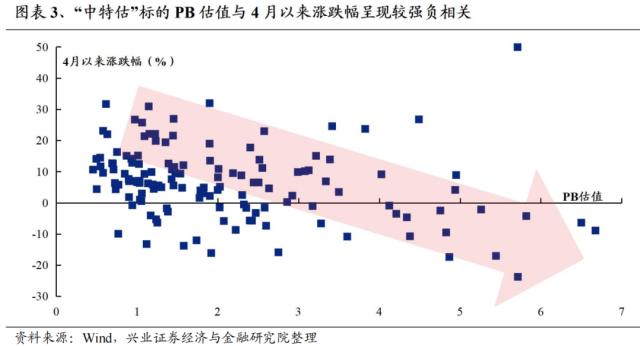

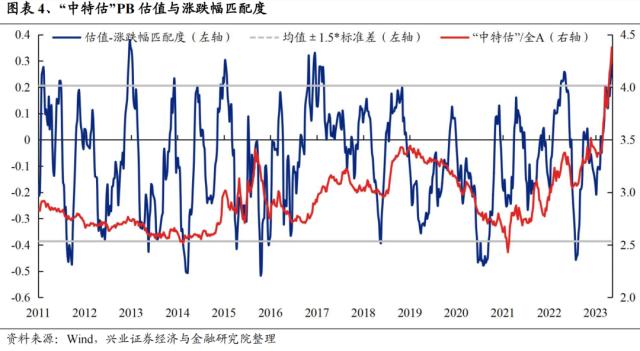

1.3、估值-涨跌幅匹配度:本轮“中特估”修复的广度也已较为充分

计算 “中特估”核心标的 PB 估值排名与近 6 0 日涨跌幅排名的相关系数,相关系数越高,说明低估值标的估值修复程度与估值水平的匹配度越高,板块在估值修复的广度上越充分。

低估值修复作为“中特估”的核心逻辑,4月以来,板块标的基本呈现出PB估值越低、涨幅越高的特征,而“中特估”标的估值与涨跌幅匹配度已升至历史高位,指向多数低估值标的已有所修复,行情阶段性在广度上已演绎的较为充分。

1.4、“中特估”:分化阶段,沿着三条范式寻找投资方向

随着“中特估”从此前的贝塔性的修复进入到内部轮动、分化阶段,哪些方向有望取得超额收益?结合“中特估”的三个投资范式(1、低估值、高分红;2、政策持续催化;3、景气修复预期), 除了能源链、“一带一路”和运营商等之外,当前我们建议关注机械(造船)、交运(公路、铁路、港口)、大型等细分方向。

1)机械(造船):船舶制造业作为国家重点支持的战略性产业之一,近年来经历了行业调整和产能过剩的困境,但近期板块景气已在改善:一方面,随着全球航运市场需求正在增长,带来包括化学品船与成品油轮船的订单大幅提升。另一方面,国企改革推动造船企业重组整合和产能优化之下,国内船舶制造业已在逐步实现结构调整和产能优化。

2)交运(公路、铁路、港口):五一期间各项数据恢复良好。业绩确定性强,承诺高分红,类债属性突出。经济增速下行,高速公路、铁路、港口资产稳健性凸显,业绩成长及确定性较高。同时近几年,高速公路及铁路板块上市公司更加注重投资人回报,多家公司发布股东回报计划,大幅提高分红比例以及承诺未来几年高分红水平,给投资人带来确定性的高股息回报。

3)大型银行:经济复苏大背景下融资需求回暖,基本面有支撑,板块估值也具备修复空间。2023年以来,信贷需求连续三个月超预期回暖,在稳增长和扩投资的政策基调下,后续信贷、社融仍有望平稳增长。此外,作为业绩稳定且高分红的板块,当前银行PB估值处于2016年以来11.6%的较低位置,修复空间较大。

二、“数字经济”:轮动开始收敛,价格比时间重要

结合轮动强度、拥挤度、偏离度三个指标的判断,我们倾向于认为TMT本轮调整最剧烈的时候已经过去,已经到了价格比时间重要、可以寻找细分方向左侧布局的阶段。

2.1、“数字经济”轮动强度:已从高位开始回落

当前“数字经济”轮动强度已从高位开始回落。参考过去几次“数字经济”轮动强度冲高回落的板块表现,往往意味着调整的结束以及形成新的主线方向。我们通过对“数字经济”60大细分方向计算近5日涨跌幅排名变动绝对值加总,构建“数字经济”轮动强度指标。 我们发现,TMT指数与“数字经济”轮动强度多数时间呈反向走势:本轮“数字经济”行情从去年10月启动以来,每当板块开始波动调整时,基本都伴随着“数字经济”主线发散、轮动加快。而当“数字经济”内部轮动收敛、主线形成后,板块则往往会迎来整体上行。

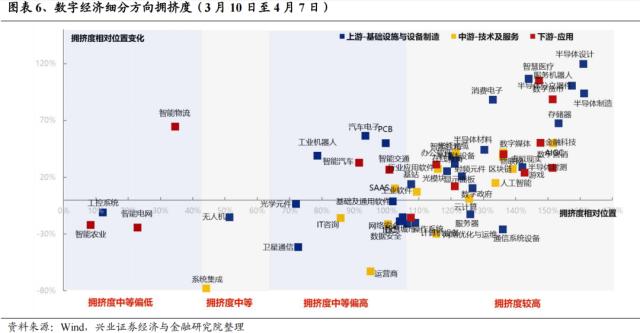

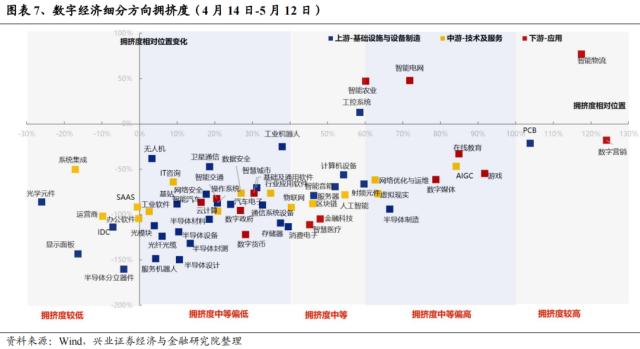

2.2、“数字经济”拥挤度:多数已回落至中等偏低水平

在经历3月的大幅上涨、成交占比连续创新高后,4月初“数字经济”一度呈现较为拥挤的状态。 从我们梳理的“数字经济”60大细分方向来看,4月7日时其中的多数方向拥挤度都处于历史较高水平。

而当前 “数字经济”内部的交易拥挤度已显著回落,其中多数细分方向拥挤度压力已回落至历史中等以及偏低水平。

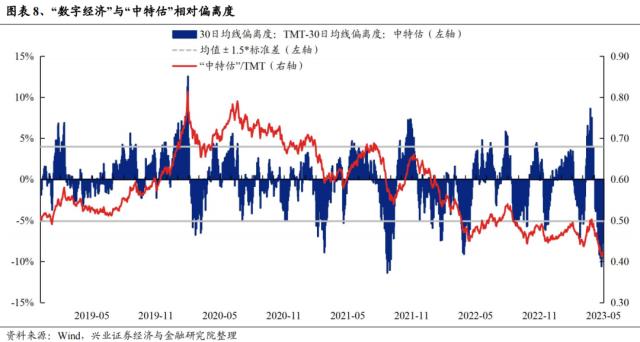

2.3、“数字经济”与“中特估”相对偏离度:处于近年极端水平

“数字经济”与“中特估”作为今年最为重要的两条主线,在存量博弈的市场环境下二者呈现出较强的轮动特征。 我们以TMT指数与“中特估”指数的30日均线偏离度差值构建“数字经济”与“中特估”的相对偏离度指标。参考历史经验,该指标基本在均值±1.5倍标准差区间轮动 。而当前,在经历4月以来“中特估”的上涨和TMT的调整后,TMT与“中特估”之间的相对偏离度已突破均值-1倍标准差下限阈值。

2.4、“数字经济”:当前关注哪些细分方向?

我们划分的“数字经济”60大细分行业中,综合拥挤度、景气度、估值与机构持仓,当前可关注:服务器、算力、运营商、金融科技、人工智能、光模块、半导体封测/设计/设备、面板等。

2.4.1、景气度

据一季报,数字经济产业链中,中游软件/服务以及下游应用逐渐开始兑现业绩。其中,上游(卫星通信、半导体设备、半导体制造、IDC、设备等)、中游(云计算、区块链、AIGC、人工智能、行业应用软件等)和下游(数字营销、数字政府、数字货币、智能电网、数字媒体)等行业兼具高景气和高弹性。 展望2023年全年,数字营销、智能汽车、数字政府、云计算、计算机设备、半导体设备和半导体制造等行业有望延续2023Q1的高增速,而游戏、基础通用软件、SAAS、在线教育、网络安全、数据安全、智慧医疗和显示面板等行业的景气度有望实现困境反转。 (详见2023年5月4日发布的报告《数字经济60大细分方向Q1景气一览》)

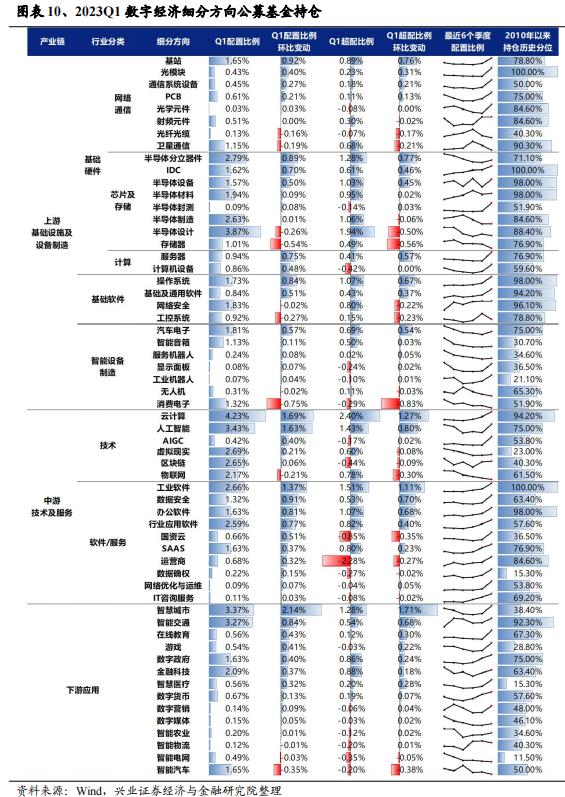

2.4.2、机构持仓

从2023Q1公募基金持仓变动看,“数字经济”多数细分方向迎来机构资金增配。其中上游基站、光模块、半导体分立器件、半导体设备、IDC、服务器、操作系统、基础及通用软件;中游云计算、人工智能、工业软件、办公软件、数据安全;下游智慧城市、智能交通、在线教育、游戏、数字政府等获增配比例相对居前。

2.4.3、拥挤度

当前 数字经济、 TMT 板块 短期 交易拥挤度 多 已 自高位逐步回落至中等或中等偏高水位,其中部分细分方向 拥挤度压力 已 相对 较低或在轮动中有所消化 ,如 工业机器人(行情300024,诊股)及工控系统、光学元件、卫星通信、 IT 服务、面板、基站、网络安全等。

2.4.4、估值

尽管去年11月以来,数字经济板块估值迎来修复,但当前大部分细分方向仍具备较高性价比。尽管成长股估值相对产业趋势、业绩增速的重要性相对较低,但估值的位置短期而言也很重要,当估值处于历史低位时,投资者对“拔估值”行情的容忍度更高,且后续收益空间更大;反之,当成长股的估值分位数达到较高水平,过高的溢价水平使市场更加“吹毛求疵”,“稍有风吹草动”就会导致回调。

参考2013-2015年,70%-80%的滚动三年分位数是2013-2014年TMT牛市中的关键阈值。(详见2023年4月21日发布的报告《深度复盘:2013-2015年TMT牛市――十大启示篇》)。当前,智能农业、消费电子、光纤光缆、智能汽车、射频原件、智能电网、数字政府、在线教育、半导体制造、工控系统等行业估值处于近三年极低水平。

三、景气的重要性提升,关注哪些细分方向?

随着“数字经济”、“中特估”行情的接连演绎,近期市场主线动能减弱,轮动强度开始回升,景气成为更重要的投资线索。一方面“中特估”在贝塔修复后,逐渐进入到内部轮动、分化的阶段。另一方面,“数字经济”尽管调整已较为充分,但新一轮主线的形成仍需要时间。因此,在一个主线动能相对减弱的时间,景气提供的阿尔法权重在上升。

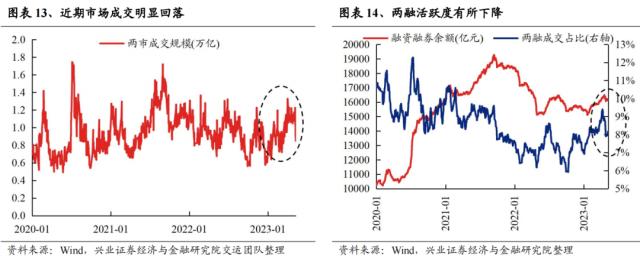

与此同时,以两融等为代表的短线交易型资金活跃度回落,从而对市场风格的“牵引”作用减弱,由此景气投资的有效性或将阶段性上升。近期市场成交缩量,其中两融作为市场最活跃的资金之一,近期不管是规模上还是成交占比上都出现了明显回落,也指向短线交易型资金对市场风格的“牵引”作用减弱,由此景气投资的有效性或将阶段性上升。

此外,参考历史经验,5、6月份本身也是景气投资有效性较强的阶段。从业绩与股价的相关性上可以看出,5、6月份是全年中除4月、7月、10月季报窗口期外,业绩对股价表现解释力最强的月份。

因此,我们认为景气投资的有效性将阶段性上升。

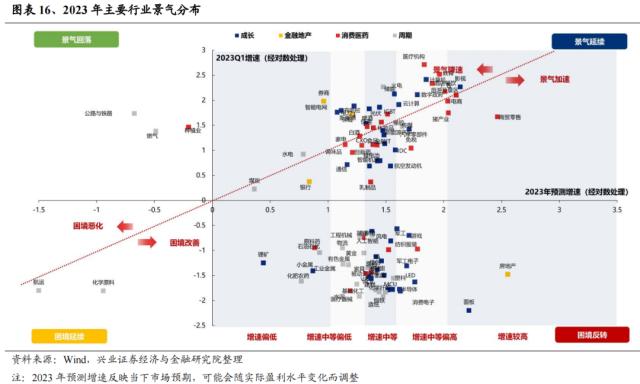

结合我们对107个细分行业一季度业绩的分析及未来的展望(详见5月12日报告《107个细分行业景气梳理与展望――2023年一季报分析系列二》),后续可重点关注两类细分方向:一是2023Q1净利润高增,后续景气度有望延续的板块;二是2023Q1净利润增速不高,但后续景气有望底部反转的方向。具体如下:

1、高景气有望延续的细分方向主要包括:火电、公路铁路、油服工程、消费建材、专用设备、酒店及餐饮、中药;

2、景气度有望底部反转的方向包括:黄金、工程机械、通用设备、造纸、航空机场。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。