本周首个交易日三大指数罕见高开高走。上证指数再次来到3300附近,连升3日;创业板突破关键点位2400。包括人工智能、CPO、6G等在内的科技题材全线大涨。两市成交额超1.25万亿元,创9个月新高。北向资金全天净买入5.78亿元。

周度来看,A股继续以微弱的力度上行。宏观上,3月份的PMI虽然不及2月份,但也是近两年来的高点,连续3个月位于扩张区间。其中,建筑业、房地产业、家装业、基建投资陆续恢复或者保持活跃,表明经济在持续修复。这对于A股来说应该是最大的利好。在各项积极政策支持下,未来PMI指数或仍将位于扩张区间。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

(一)A股市场

策略前瞻:A股目前还在缓慢修复310前后形成的坑,不过行情分歧比较大,中小盘股依旧占优。成交量虽然维持在万亿规模,但是个股调整的还是比较厉害,而且要注意本周可能的回头。高低切换已经开始,高位板块人工智能连阳之后压力开始增大,低位板块诸如存储芯片、智能汽车零部件、家电、旅游消费等等,但可能都是一轮游行情,谨慎建仓。半导体、芯片概念应该会持续活跃,预计将成为接替数字经济的新赛道,成为接下来一段时间内的主线。总体看A股依旧震荡分化,继续以结构性行情为主,轮动速度不减。从外资角度看,北向资金周内坚决流入,给市场也带来了稳定的预期。

技术角度:上证指数从周线级别来看勉强多头排列,震荡箱体突破3220-3280,从中短期趋势指标KDJ来看,3月30日已经出现金叉,而MACD由绿转红,同样出现金叉。创业板指和深证成指则持续走强,但是从周线级别来看MACD红柱并未创新高,警惕回调和顶背离。除了人工智能板块这一主线方向以外,在板块轮动的过程中仍可留意一些低位方向的修复性反弹的机会。

市场方向:周内年报密集披露,科技部、工信部对人工智能、氢能等重点领域召开会议研究支持政策。此外,地产销售数据以及3月PMI持续扩张。具体来看,以下三条线可持续关注:

(1)消费复苏下的大消费板块,包括出行、旅游、景区、饮料。今年消费板块将会是经济修复弹性的来源,而且确定性最大,海外经验也已验证即使疫情有所反复,消费的修复进程也是最稳定的。进入二季度,消费与收入的螺旋正向促进作用值得关注。在事件催化上,4月5日机票燃油附加费开启今年的二次下调、文旅部发布《关于推动在线旅游市场高质量发展的意见》、国务院继续实施税费优惠政策,为消费者、企业减负。此外,食品饮料、酒店餐饮、旅游等短期业绩确定性强且拥挤度低,助推大消费主线实现业绩估值双升。

(2)国内全产业链布局基本形成的氢能。氢能作为现代能源体系的重要补充,也是培育经济新增长点的重要战略选择。目前,我国已初步打通氢能的“制-储-输-用”全产业链。下一步,国家会在氢能科技创新、基础与应用基础研究、氢能驱动的绿色低碳技术体系等方面发力,打造产业的新增长点。可重点关注氢气压缩机、储氢瓶等对长距离运氢储氢有助的环节。

(3)短期可以布局年报超预期的行业和个股。市场已经进入年报业绩披露期,有两大重要逻辑值得重视。一是行业或公司之间盈利的预期与实际增速超市场预期的;二是市场对于行业之间盈利的预期增速发生变化的,重点把握此前上涨较慢的行业或出现分化、超预期的情况。可以挖掘低估值、业绩有望落地的方向,比如TMT;2023Q1财报具备盈利优势的领域,比如“硬科技”;高分红个股的行业和个股,比如煤炭。

二

近期市场回顾

(一)A股市场

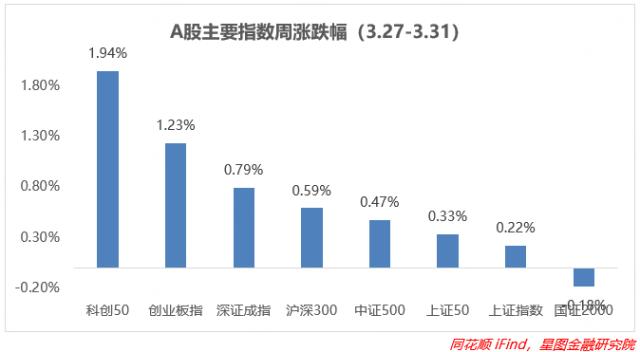

上周A股在前周大幅回调后有所回涨,但是分化依旧比较严重。前两个交易日成交量连续破万亿,后三个交易日则维持在0.95万亿以上,从市场来看不缺热度和资金。上证指数周内在3220-3280之间震荡。深证成指、创业板指延续前周上涨的趋势,周内在最后一个交易日跳空高开,预计会成为之后的支撑位,不过不排除出现弱回调的可能性。北向资金连续4个交易日都在流入,继续支撑A股的市场预期和信心。周内人工智能出现分歧,芯片、半导体继续活跃,科创50维持领涨姿态。核心资产方面,大盘股出现过护盘,消费、成长轮番带动。

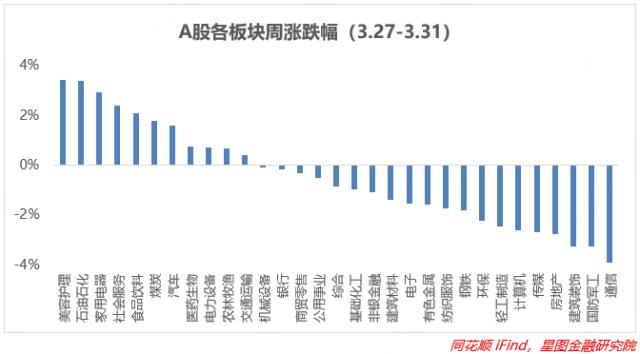

从板块来看,周内11个一级板块表现不错,环比整体情况有所走弱,同股指表现一致,因此赚钱效应其实并不好。涨幅靠前的聚集在部分消费行业、周期资源及成长股。一方面是权重股的护盘,另一方面高频数据显示国内经济复苏趋势不改。跌幅较大的包括、TMT、地产链等,比如建筑装饰、钢铁、通信、国防等板块。除少数板块外,大多数在周内表现都要弱于前周,11个板块实现回涨或者跌幅收窄。整体来看,周内行情改善幅度较小,不过A股行情依旧在回暖。

(二)基金市场

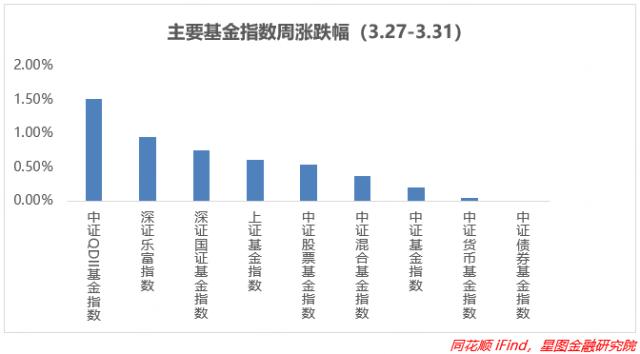

上周各大基金指数同样继续走强,不过幅度有所收窄,表现同A股一致。深系指数在周涨跌幅靠前的情况下带动深系基金指数涨幅也比较靠前;QDII基金指数在港美股及黄金、原油的支撑下领涨所有基金指数。由于核心资产表现同样不错,所以上系基金靠前,中证系基金指数紧随其后,货基、债基涨幅环比变化不大。

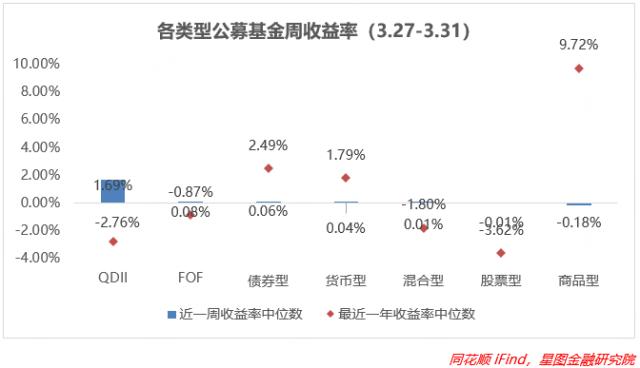

上周基金收益率中QDII型基金周收益率中枢最高,达1.69%,环比+0.56pct,主要是外围股指表现优异所致。商品型基金周收益率中枢由于原油周内偏强震荡,涨幅不大,环比下滑较大。此外,由于周内A股涨幅收窄、前期降幅较大,所以股票型、混合型基金周收益率中枢下滑严重。不过,多数类型的基金年收益率中枢在边际转好,尤其是QDII型基金,年收益率中枢环比+2.08pct,其余类型基金也在走高,货基变化不大。

三

市场资金动向

(一)A股市场

主力资金本周继续呈现净流入状态。从申万一级行业来看,流入行业17个,近一周净流入414亿元,环比前周减半。其中周净流入额接近140亿元,传媒分别接近100亿、接近50亿;净流出上,、房地产流出超过20亿元。

北向资金净买入104.65亿元,连续3周净买入。主要买入电子、汽车、医药生物等都在20亿元以上,、非银金融卖出较多,超过20亿元。贵州茅台(行情600519,诊股)、宁德时代(行情300750,诊股)、比亚迪(行情002594,诊股)、中国石化(行情600028,诊股)、京东方A(行情000725,诊股)等居净买额个股前列。

南向资金周内转净买入128.33亿港元,连续净买入8周。其中沪港通净买入54.17亿港元,深港通净买入74.16亿港元。腾讯控股、比亚迪股份、美团-W、快手-W、中国移动(行情600941,诊股)等居净买额个股前列。

(二)基金市场

上周开放申购基金55只,涉及华夏、广发、汇添富、嘉实、融通、泰达宏利、中银等23家基金公司,合计485亿元,环比大涨约230亿元。周内申购基金包括13只指数型基金、9只主动权益型基金、20只债券型基金、4只固收+型基金、7只FOF型基金、2只商品型基金。整体来看申购数量下降,但规模大涨,热度回暖。

四

市场温度

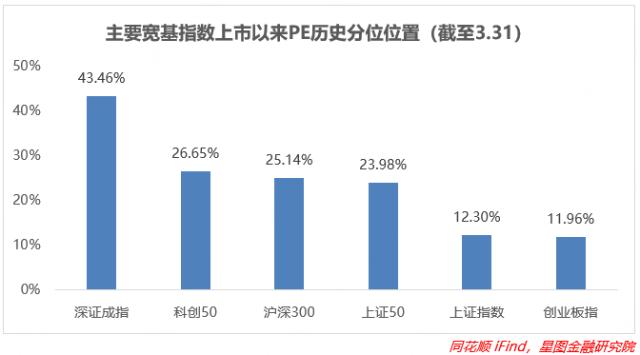

从上市以来分位值来看,上周几大指数估值在分化行情下有涨有跌。其中,在芯片、半导体等的带领下,科创50、创业板指估值上涨,分位值+0.88pct、+0.75pct;上证系指数虽然指数回升,但是个股调整厉害,而且规模以上工业企业业绩数据利空,所以核心资产估值下滑严重。深证成指估值变动幅度不大,在-1pct以内。整体上指数估值分位分化较前周程度有所扩大。

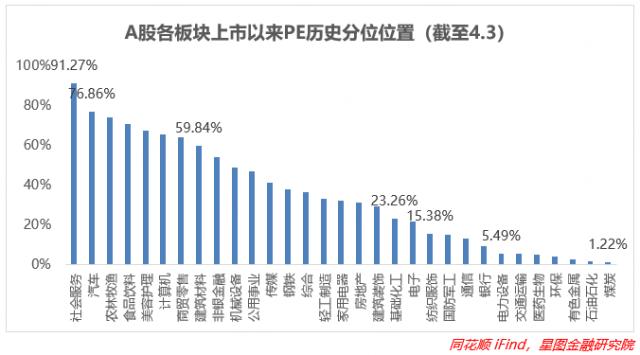

从上市以来板块分位值来看,截至4月3日收盘,22个板块估值上修,估值分位数平均回升3.37pct。前周调整的地产链弹性最大,PMI分项也显示土木建筑的活跃,建材、房地产估值分为分别+30.69pct、+12.69pct。TMT作为第二梯队,估值继续上涨。此外,消费强势反弹,估值回升幅度同样靠前,美容估值分位+28.49pct。板块估值中位数为家用电器(32.39%)。

从3年股债性价比来看,截至3月31日,万得全A市盈率倒数与十年期国债(2.86%)的比值为1.95,环比+0.02,而历史均值为1.8,处于近3年的中性位,历史分位值位置处于64.44%(即性价比高于64.44%的时间),环比+3.05pct。中证800、沪深300、和中证1000的股债性价比历史分位值分别处于64.68%(环比+0.41pct)、67.86%(环比+0.14pct)、48.20%(环比+4.85pct)和68.15%(环比-0.42pct)。较上期来看,整体上股票投资性价比微量上浮,现买入持有3年盈利概率为82.68%;10Y国债利率-2BP,性价比微降;各类风格的性价比变化不大。大盘蓝筹性价比依旧在中性位。