投资要点

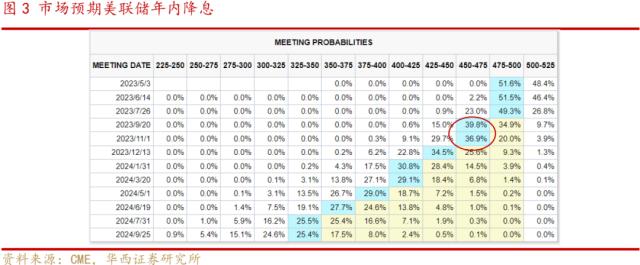

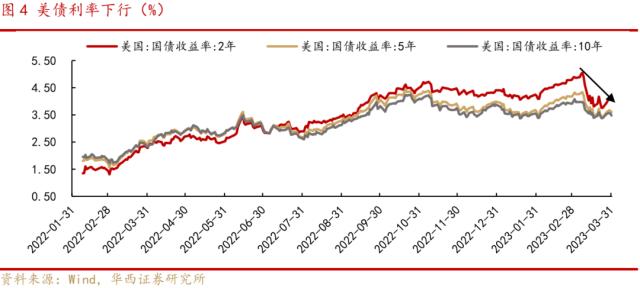

一、海外市场:美联储加息已近尾声,关注海外金融风险的扰动。银行业的风险事件使得美联储面临“经济增长、控制通胀和金融稳定”三方面平衡的压力,3月美联储如期加息25个基点,并暗示本轮加息周期或接近尾声。CME美联储观察显示,市场已定价年内开启降息,美债收益率和美元指数持续回落,非美货币走强,有利于全球资金流入新兴市场。在高利率环境下,我们认为仍需关注海外金融风险进一步蔓延的扰动。目前而言,海外金融风险尚可控,且对A股企业影响有限,中国权益资产在资金流入新兴市场的过程中更为受益。

二、经济平稳复苏,国内政策延续呵护。3月以来国内经济基本面平稳复苏,但市场的“强复苏”的预期有所弱化。展望二季度,国内经济复苏趋势仍在延续,制造业、非制造业PMI已连续3个月位于扩张区间,表明疫后经济内生动能正在逐步修复,但海外需求面临较大不确定性,内需将是后续经济修复的主动力,出口承压的背景下国内政策将延续呵护。3月27日央行降准正式落地,降准幅度不大,但信号意义较强,反映政策呵护经济平稳增长的态度,后续国内宏观流动性有望维持合理充裕。

三、A股估值和风险溢价表明市场指数层面风险并不大。截至3月底,全A的市盈率(TTM)位于2010年以来中位数附近,风险溢价位于近三年均值和均值向上一倍标准差区间,表明市场底部区间具备支撑。结构上,近期市场交易向TMT行业迅速集中引发投资者对行情是否见顶的讨论。我们认为成长板块在交易集中和部分重要股东减持影响下,短期行情波动率或有抬升。中长期,国内相关企业加速布局将对数字经济领域企业业绩和估值带来提振,若行情阶段性调整或是再次布局的机会。

四、投资建议:“小阳春”攻势,续推三条投资主线。展望4月,国内外流动性环境均有利于A股行情的展开。海外方面,银行业风险暴露后美联储货币紧缩已步入尾声,美债收益率和美元指数持续回落有利于全球资金流入新兴市场,中国权益资产在这个过程中更为受益。国内通胀压力不大,内需驱动国内经济平稳复苏,出口承压背景下政策仍将呵护流动性合理充裕,A股有望演绎震荡中攀升的“小阳春”行情。行业配置上,关注三条投资主线:

1)AI相关的数字经济有望成为贯穿全年的重要主题;

2)受益于美债利率下行,估值存修复空间的半导体行业;

3)“中特估值体系”和“一带一路”催化下优质央企/国企投资机会。

■风险提示:政策力度不及预期;海外市场大幅波动;地缘政治风险等。

目 / 录

正文

01海外市场:美联储加息已近尾声,关注海外金融风险的扰动

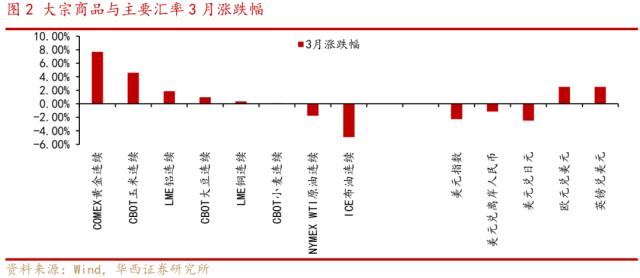

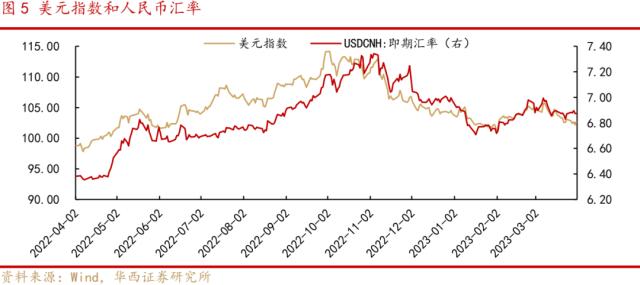

3月全球权益市场表现分化,其中港股恒生科技指数、A股科创50指数和美股纳斯达克指数领涨。具体看,美股方面,3月纳斯达克指数、标普500和道琼斯工业指数分别上涨6.69%、3.51%和1.89%;港股恒生科技指数、恒生指数分别上涨9.65%和3.10%;A股数字经济主题投资活跃,TMT行业成交额占比一度超过40%。大宗商品方面,黄金上行,原油下行,3月COMEX黄金上涨7.7%,WTI原油、ICE布油分别下跌1.75%和4.95%。外汇方面,美元指数下行收至102附近,人民币对美元汇率升值,外资整体流入A股,3月陆股通渠道的北向资金净买入A股超350亿元。

3月以来,美国硅谷银行破产,签名银行、第一共和银行相继遭遇流动性危机,欧洲方面,作为全球系统重要性银行的瑞信被瑞银收购,瑞信AT1债完全减记,德意志银行股价和CDS异动也引发市场关注。银行业的风险事件使得美联储面临“经济增长、控制通胀和金融稳定”三方面平衡的压力,3月美联储如期加息25个基点,并暗示本轮加息周期或接近尾声。议息会议关于后续加息的表述出现调整,由此前的“持续升息是适当的”改为“一些额外的政策紧缩”可能是适当的,点阵图显示2023年政策利率目标区间在5.0%-5.25%,意味着美联储5月或最多再加息一次,加息幅度25个基点。

美欧银行业风险发酵使得衰退预期上行,市场已定价年内开启降息。3月8日起美债收益率和美元指数持续回落,非美货币走强,有利于全球资金流入新兴市场。但在高利率环境下,我们认为仍需关注海外金融风险进一步蔓延的扰动。目前而言,海外金融风险尚可控,且对A股企业影响有限,中国权益资产在资金流入新兴市场的过程中更为受益。

02经济平稳复苏,国内政策延续呵护

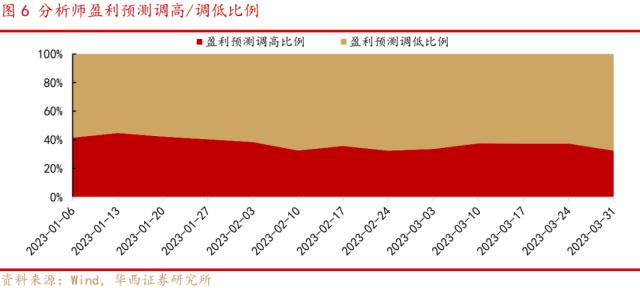

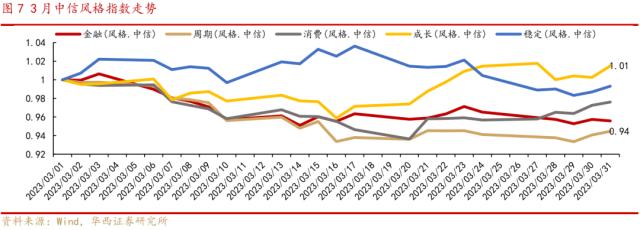

3月份以来,国内经济基本面平稳复苏,但市场的“强复苏”的预期有所弱化,同时央行降准强化了投资者对政策延续呵护的信心。从权益市场分析师盈利预测来看,3月底盈利预测调高比例较3月初有所降低;从A股市场表现来看,3月中信成长风格明显跑赢,周期风格持续下行。一方面是TMT板块受AI产业持续催化,另一方面也反映了市场“强复苏”预期的下调。

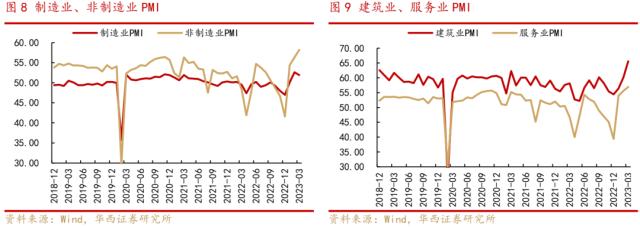

展望二季度国内经济,复苏趋势仍在延续。截至3月,制造业、非制造业PMI已连续3个月位于扩张区间,表明疫后经济内生动能正在逐步修复,但海外需求面临较大不确定性:1)3月新出口订单指数录得50.4%,较上月回落2个百分点;2)当前海外主要经济体制造业景气度仍处于收缩区间,韩国出口已连续6个月负增长,显示全球经济需求偏弱。往后看,国内需求将是后续经济修复的主动力,出口承压的背景下国内政策将延续呵护。

3月27日央行降准正式落地,释放长期资金或在5000亿元左右。本次降准幅度不大,但信号意义较强:一方面在经济恢复尚不牢固阶段,为宽信用提供中长期资金支持;另一方面在海外金融风险事件发酵背景下,降低银行成本,呵护国内资金面和银行流动性。正如3月3日央行行长易纲在国新办发布会表示,“用降准的办法来提供长期的流动性,支持实体经济是一种比较有效的方式,使整个流动性在合理充裕的水平上。”总体上,当前国内总量政策“强刺激”的必要性不高,但也不会收紧,市场利率在政策利率附近波动,后续宏观流动性有望维持合理充裕。

03A股估值和风险溢价表明市场指数层面风险并不大

从A股估值和风险溢价来看,当前市场指数层面风险并不大。1)估值方面,A股主要指数市盈率位于历史合理区间。截至3月底,万得全A、万得全A(除金融、石油石化)的市盈率(TTM)位于2010年以来中位数附近;其中创业板指市盈率位于2010年以来9%分位,、中证1000指市盈率位于2010年以来19%分位;2)风险溢价方面,截至3月底,万得全A股权风险溢价为2.73%,位于近三年均值和均值向上一倍标准差区间。

结构上,近期市场交易向TMT行业的迅速集中引发投资者对行情是否见顶的讨论。3月以来,AI产业迎密集催化,OpenAI发布GPT-4、百度发布文心一言、微软发布Microsoft 365 Copilot、华为盘古大模型即将发布等,国内外相关产业链交易热度快速提升。ChatGPT算力、模型、应用端行情加速演绎,A股TMT行业(电子、、传媒和通信)的成交额占比一度超过40%。

如何看本轮数字经济行情的持续性?参考2020-2021年的新能源(车)行情,在新能源汽车渗透率的持续提升下,市场资金持续向相关板块集中。在新能源(车)交易集中度超过近一年均值+2倍标准差后不久,微观交易结构的拥挤促使行业指数走势波动率提升,短期呈现阶段性整固;但从1-2年维度看,随着行业高景气持续验证,新能源成为2020-2021年期间内外资金共同增配的方向,陆股通资金和国内公募机构对新能源的配置比例持续攀升。

我们认为成长板块在交易集中和重要股东的减持下,短期行情波动率或有抬升。中长期看,国内相关企业的加速布局将对数字经济领域企业业绩和估值带来提振,若行情阶段性调整或是再次布局的机会。

04投资建议:“小阳春”攻势,续推三条投资主线

展望4月,国内外流动性环境均有利于A股行情的展开。海外方面,银行业风险暴露后美联储货币紧缩已步入尾声,美债收益率和美元指数持续回落有利于全球资金流入新兴市场,中国权益资产在这个过程中更为受益。国内通胀压力不大,内需驱动国内经济平稳复苏,出口承压背景下政策仍将呵护流动性合理充裕,A股有望演绎震荡中攀升的“小阳春”行情。

行业配置上,关注三条投资主线:1)AI相关的数字经济有望成为贯穿全年的重要主题;2)受益于美债利率下行,估值存修复空间的半导体行业;3)“中特估值体系”和“一带一路”催化下优质央企/国企投资机会。

05风险提示

政策力度不及预期;海外市场大幅波动;地缘政治风险等。