年报期是走在退市边缘的上市公司奋力“保壳”的关键时期。

*ST新文(行情300336,诊股)在4月13日披露了其2022年年报编制最新审计进展。在审计过程中,该公司多项收入、资金计入资本公积事项与会计师产生分歧。同时,双方对一部电视剧的发行分配收入2460万元是否计入主营业务收入,也存在不同意见。

根据*ST新文此前的业绩预告,这家已经连亏三年的退市边缘公司2022年营收刚过1亿元“红线”,倘若因收入确认方式变更导致其营收低于1亿元,该公司或将被终止上市。深交所对*ST新文与会计师之间的分歧也予以高度关注,并在13日早间火速下发关注函,要求公司予以详细说明。

多个收入事项存分歧

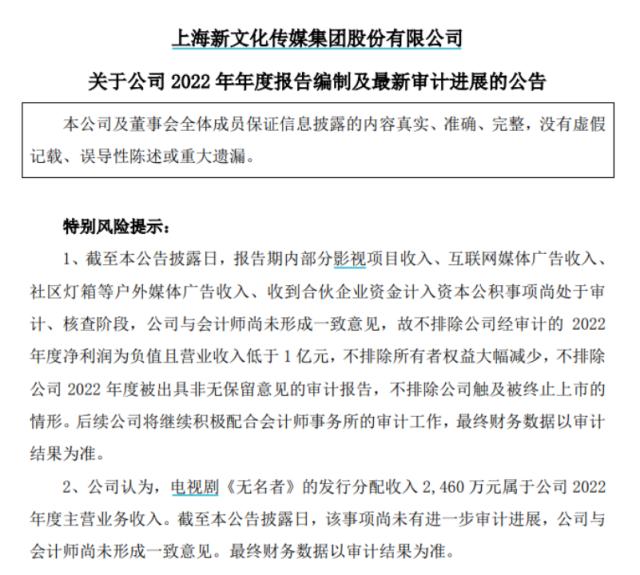

在13日的年报编制及最新审计进展的公告中,*ST新文披露,报告期内部分影视项目收入、互联网媒体广告收入、社区灯箱等户外媒体广告收入、收到合伙企业资金计入资本公积事项尚处于审计、核查阶段,公司与会计师尚未形成一致意见。

另外,*ST新文认为,电视剧《无名者》的发行分配收入2460万元属于公司2022年度主营业务收入。截至目前,该事项尚未有进一步审计进展,该公司与会计师尚未形成一致意见。

对于前者,*ST新文2022年度广告业务收入包含互联网广告投放收入1727.25万元。另外,该公司在2022年的广告业务收入包含社区灯箱、电梯、地铁户外媒体广告投放收入933.16万元。

*ST新文认为,其在业务合作过程中,承担向客户转让广告资源的主要责任。因此,该公司认为上述收入应按照总额法全额确认主营业务收入。而基于谨慎性原则,社区灯箱类户外媒体广告收入518.87万元不计入公司2022年度主营业务收入,其余互联网广告投放收入1727.25万元以及社区灯箱等户外媒体广告收入414.29万元尚处于审计、核查阶段,公司与会计师尚未形成一致意见。

但会计师则表示,因部分客户和供应商访谈未完成,会计师根据已获取的业务资料尚不足以判断该业务是否有商业实质,公司在该业务中承担的角色是主要责任人还是代理人。会计师将根据后续预计执行的程序和获取的进一步业务资料,进行判断该业务是否能计入营业收入,应按照总额法还是净额法计入主营业务收入。

此外,对于电视剧《无名者》的发行分配收入2460万元,*ST新文认为应属于公司2022年度主营业务收入,但截至目前该事项尚未有进一步审计进展。在这一方面,*ST新文与会计师也未能形成一致意见。

针对电视剧《无名者》,早在2016年4月起,*ST新文便与百创文化、圆梦文化就该剧版权转让协议产生纠纷,2021年8月北京知识产权法院作出二审判决,判决*ST新文继续履行《电视剧版权转让协议书》,向圆梦文化、百创文化支付合同款及违约金。

而在2021年11月,该公司向北京知识产权法院提起诉讼,要求百创文化、圆梦文化及发行人一寨一品将发行合同、所获发行款及电视剧物料交还。据悉,2023年2月、3月,多方已经进行和解,并签署和解协议、委托发行协议及相关声明文件。

除了上述两项分歧之外,在2022年12月,*ST新文参与投资的双创新文化,作为唯一实缴出资合伙人,获得了厦门杉南出售双创宝励96.67%财产份额的6亿元,双创新文化将该笔款项分配给唯一实缴出资合伙人*ST新文,该公司计入资本公积。

会计师则认为,双创宝励96.67%财产份额的交易对价6亿元高于其公允价值,正在获取进一步的审计证据以判断6亿元是否能全额计入资本公积。

直接关乎“保壳”命运

4月11日,*ST新文曾发布关于公司股票可能被终止上市的第六次风险提示公告。该公司称,不排除公司经审计的2022年度净利润为负值且营业收入低于1亿元,不排除所有者权益大幅减少,不排除公司2022年度被出具非无保留意见的审计报告,不排除公司触及被终止上市的情形。

资料显示,*ST新文成立于2004年12月,是一家以影视剧制作、发行为核心,电影、综艺、新媒体、户外广告投放、产业投资等多元化发展的影视企业。

2019年开始,*ST新文便开启亏损模式。自2019年-2021年,该公司分别实现营收为5.56亿元、3.39亿元和1.42亿元,同期公司归母净利润为-9.48亿元、-16.73亿元和-6.5亿元。根据该公司近期披露的业绩预告显示,该公司2022年营收在1亿元-1.4亿元之间,而归母净利润则继续亏损,亏损额度在1.1亿元-1.4亿元之间。

值得注意的是,截至2021年底,*ST新文的归属母公司所有者权益为-3.94亿元。而该公司在2022年业绩预告中披露,该数据预计转正为6800万元-1亿元。

而截至2022年三季度末,*ST新文账上现金仅有416.86万元,短期借款和一年内到期非流动负债合计金额达到4.28亿元,其短期流动性几近枯竭。

不难看出,在2022年大概率继续亏损的背景下,营收能否过亿成为*ST新文能够保壳的关键,而且前述双创宝励96.67%财产份额的6亿元能否计入资本公积,也将会关系到其净资产是否为负。换言之,此次*ST新文与会计师的分歧点,均关乎到其盈利指标能否“过线”,从而顺利实现“保壳”。

对此,深交所也予以高度关注。13日早间,*ST新文即收到深交所发来的关注函。深交所要求*ST新文详细说明与年审会计师对《无名者》发行分配收入确认存在的分歧、相关分歧对公司2022年财务数据、审计报告意见类型的影响,并充分提示相关分歧未能解决的风险。

同时,对于部分影视项目收入、互联网媒体广告收入、社区灯箱等户外媒体广告收入、收到 合伙企业资金计入资本公积事项未能与会计师形成一致意见,深交所要求公司详细说明未能形成一致意见的具体原因,未形成一致意见事项对2022年财务数据、审计报告意见类型的影响,以及相关问题能否通过获取进一步审计证据解决。