硅片双寡头隆基绿能(行情601012,诊股)和TCL中环(行情002129,诊股)不约而同向电池片发力。

隆基绿能4月10日公告发布披露,拟投资35亿元建设年产12GW单晶电池项目。而就在两天前,TCL中环宣布发行可转债募资138亿元,其中超百亿元投向N型电池片项目。两家公司斥巨资投向电池片环节也引起市场关注。

隆基股份年内新投资的电池片产能已经超过100GW。实际上,不仅是硅片双寡头,包括爱旭股份(行情600732,诊股)、晶澳科技(行情002459,诊股)等赛道玩家均在加码电池片环节投入。在记者采访的多位人士看来,未来光伏行业成本下降主要将由电池来决定,尤其在硅料、硅片和组件的技术成熟稳定的背景下。“如果不具备低成本的电池产能,实际上没有下一轮竞争机会。”

不同于去年“拥硅为王”,光伏行业目前大有“得电池者得天下”的趋势,

两大巨头超百亿投资

隆基绿能10日披露,其4月8日与铜川市人民政府、铜川新材料产业园区管理委员会签订单晶电池项目投资合作协议,拟在陕西省铜川新材料产业园区投资建设年产12GW单晶电池项目。项目投资总额约35亿元(含流动资金),预计2024年下半年开始投产,2024年底达产。

按照隆基绿能说法,本项目的实施有利于进一步提升公司高效电池产能规模,优化公司产能布局,提升公司盈利能力和市场竞争力。

隆基绿能今年以来已经多次大手笔布局电池片环节。1月份,隆基绿能先后发布了将公司西咸乐叶年产15GW高效单晶电池项目的规划产能调高至29GW,同时拟投建年产50GW单晶电池项目。在3月份,隆基绿能又公布拟投资77.77亿元建设鄂尔多斯(行情600295,诊股)年产30GW高效单晶电池项目。仅电池一项,隆基绿能今年新投资的产能就将超过100GW。

相较于隆基绿能动辄100GW产量,电池片环节是TCL中环相对薄弱环节。此前,TCL中环略显“另类”,持续押注硅片产能,2023年末该公司单晶产能规划将达到180GW,这一规模遥遥领先行业第二梯队。

此外,TCL中环还在组件环节也有布局,2022年,TCL中环光伏组件销量6.6GW,同比增长58.58%;实现营收108.42亿元,同比增长77.20%。

TCL中环唯独在电池环节布局较少。正是基于这一因素,TCL中环近日选择重金砸向电池片赛道。4月8日,TCL中环发布公告称,拟发行可转债拟募集资金总额不超过138亿元,其中的103亿元拟用于25GW N型TOPCon高效太阳能(行情000591,诊股)电池工业4.0智慧工厂项目。另外,该公司近日称,2023年公司规划电池业务产能为7GW。

作为硅片环节的双寡头,隆基绿能和TCL中环具有绝对产能优势,已经具有绝对话语权。

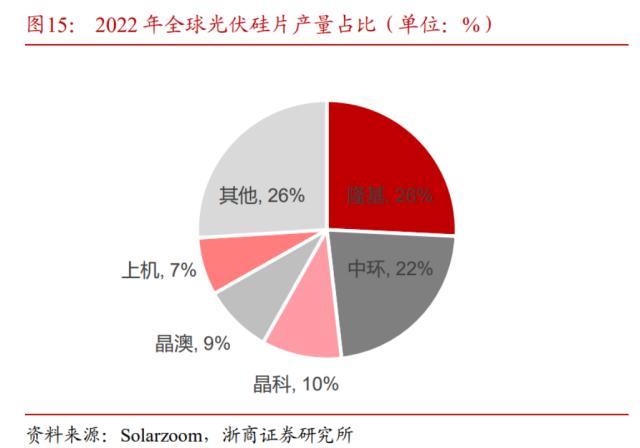

根据Solarzoom统计数据显示,隆基绿能和TCL中环2022年硅片产量分别占据整个市场26%和22%,合计占据整个市场产能近五成。较其他二线生产企业有显著的规模优势,其余一体化公司或者硅片生产企业产量占比约为5%-10%。

电池片成为行业关键

硅片双寡头近期大手笔加码电池环节,释放了什么信号?

随着链竞争态势进一步加剧,越来越多的专业化厂商开始一体化布局。在市场看来,如何降低自身成本,将会成为各家厂商在竞争中最需要解决的问题。

国内某电池片主流厂商人士告诉记者,未来光伏行业的成本下降主要将会由电池来决定,特别是在硅料、硅片和组件的技术成熟稳定的背景下,未来变化比较大的就是电池技术,电池端的转化效率提升和成本下降决定着未来光伏发电成本下降。

“硅片做不了,可以外采,但电池和组件都是绑定的,一旦自身电池难以自供,下游组件盈利能力就会堪忧,”上述人士直言。在他看来,未来一体化厂商必然将大力投电池环节,硅片环节竞争格局反而会优化,从而逐步稳固下来。

事实正如上述人士所言,以TCL中环为例,其2022年组件业务毛利率仅为7.36%,相比2021年减少5.90%,这一毛利率水平也普遍低于其他一体化厂商。

反观隆基绿能,其此前已经从硅片专业厂商变为一体化厂商,硅片在满足自身组件需求的同时将富余产能对外销售。

数据显示,2019-2021年隆基绿能硅片产能分别为42GW、85GW、105GW,硅片出货量(含自用)分别为 46.28GW、58.15GW、70.01GW,自用比例分别为 28.2%、45.2%、51.6%,硅片产量全球第一,随着组件产能逐步增加,硅片自用比例也逐年提升。2022上半年,隆基绿能单晶硅片出货量为39.62GW,其中对外销售20.15GW,自用19.47GW。

记者采访的一位光伏产业资深人士也认为,光伏行业竞争的核心即为光伏电池。“不管是一体化企业还是专业化企业,如果不能具备低成本的电池制造能力,实际上很难在下一轮竞争中有生存机会。”

“电池片环节未来的2-3年都是TOPcon天下,未来还有随着BC路线成本的下降以及HJT的下降,可能会有变数,要边走边看,”在他看来,硅片、电池片、组件一体化厂的战略必然选择是强化电池环节的竞争力。电池环节、硅片环节的专业化厂家,在行有余力则进入组件环节,这是一个新的一体化逻辑。

值得一提的是,在业内看来,不同于组件厂商切入电池片环节,作为硅片头部厂商,其电池片量产具有天然成本优势,更有利于其一体化布局。

综上所述,不同于去年“拥硅为王”,光伏行业大有“得电池者得天下”的趋势。

过去两年扩产意愿普遍较低

实际上,除了隆基绿能和TCL中环外,还有包括爱旭股份、晶澳科技等传统电池片厂商和组件厂商今年来也在电池环节加码。

其中,爱旭股份在4月10日抛出三份巨额投资计划,总金额高达近300亿元。其中之一,爱旭股份拟在浙江基地投资建设义乌15GW高效晶硅太阳能电池项目和义乌15GW高效晶硅太阳能组件项目。该项目计划投资金额为76.61亿元。

爱旭的另一项投资,则为在珠海基地现有6.5GW新世代高效晶硅太阳能电池项目的基础上,投资建设3.5GW新世代高效晶硅太阳能电池项目,计划总投资金额14亿元。

而晶澳科技2月24日也宣布,拟发行不超89.6亿元可转债,用于包头晶澳(三期)20GW拉晶切片项目、年产10GW高效电池和5GW高效组件项目、年产10GW高效率太阳能电池片项目。

不少厂商加码电池环节,也是巩固一体化布局,毕竟在当前行业竞争态势下,一体化布局显得颇为重要,尤其是电池环节。

浙商证券(行情601878,诊股)在一份研报中分析,如此布局一是可以提升自供保障,同时实现一体化降本;二是有利于企业在技术迭代过程中各环节之间能有更好的配合,使得技术革新可快速嵌入,取得市场先发优势;三是可以有效平抑产业链价格波动对公司盈利的影响,增强抗风险能力。

以2021年为例,在多晶硅价格持续上涨的背景下,一体化企业组件业务仍保持12%以上的毛利率,而专业化企业协鑫集成(行情002506,诊股)和亿晶光电(行情600537,诊股)组件毛利率分别为5.37%和-2.43%。

另外,需要提及的是,作为一体化关键环节,电池片当前产能明显小于上下游。回顾看来,电池片情况不同于上游硅料和硅片,在2021年前后光伏电池片曾受上下游挤压,当前盈利早已处于底部。2021年通威股份(行情600438,诊股)的电池片组件业务毛利率也不到9%,而爱旭股份同年的电池片业务毛利率则仅为5.43。

在业内看来,在盈利较低的背景下,电池厂商过去2年扩产意愿普遍较低。而且,过去1-2年电池片环节正处在P型向N型的储备期,关于技术路线分歧较大。由于过去缺乏明确的行业共识,出于规避技术迭代风险的考虑,电池片厂商扩产力度比较温和,尤其是存量结构中大尺寸电池占比偏低。