核心结论

从趋势性视角来看,建议仍然将景气作为全年主要抓手,关注软、硬科技成长方向,低业绩预期行业更适宜跟踪宏观/政策预期变化,作为阶段性选择。

1三月重点推荐行业――电子

1.1行业配置思考-科技仍为优势方向

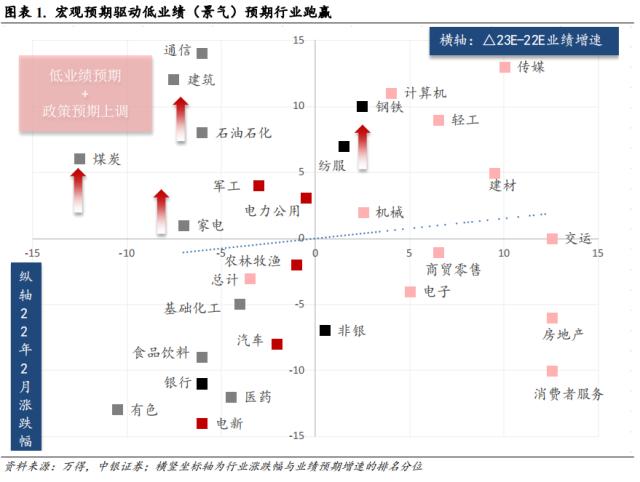

2月特征。从2022年11月市场底部反转以来,行业涨跌幅之间的差异化表现不仅取决于行业之间的盈利增速预期,也取决于市场对于2023年政策/宏观的预期变化。2022年各行业指数1-10月累计涨跌幅与其对应的2022预期业绩增速分位正相关。2022年11-12月,一级行业指数累计涨跌幅与其2022年业绩预期增速开始转向负相关,但明显挂钩2023年的业绩预期增速。

2023年1月的行业涨跌幅与景气因子相关性转负,2月的行业涨跌幅与景气相关性虽转正,但相关性绝对值仍不高,我们认为这与2023年1月、2月超预期的宏观经济数据以及对于政策预期的变动有关,这驱动23年业绩增速较低(即预期较低)的部分行业在政策/宏观预期上调时,展现出阶段性的高弹性,如建筑、石化、家电、煤炭、钢铁等行业在2月皆取得较强的超额收益。

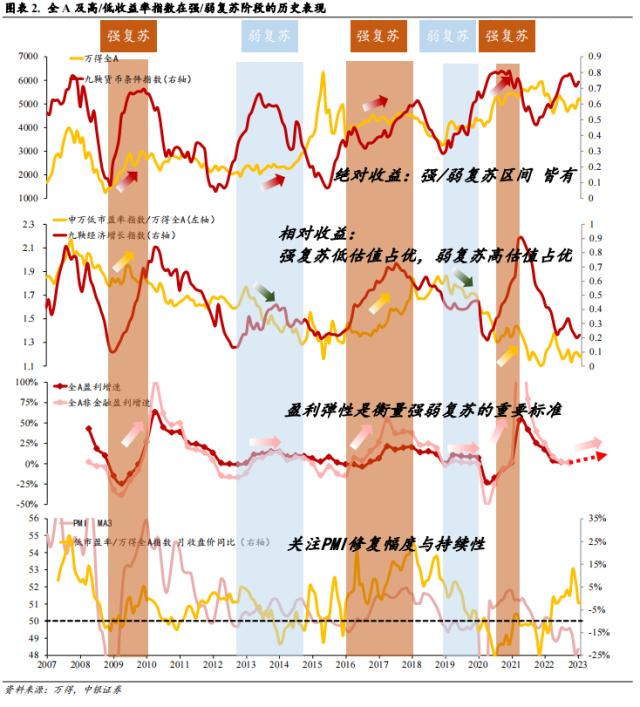

强、弱复苏的预期判断波动是风格/行业轮动的主要驱动力(行情838275,诊股)。以盈利弹性和PMI修复持续性为强/弱复苏划分标准来看,07年迄今,A股典型的复苏区间可以划分为3次强复苏(09年/16-17年/20年下半年)和2次弱复苏(13-14年/19年),复苏区间两类行业方向皆能取得正绝对收益,但强复苏阶段,低估值价值类行业更易获得相对收益,弱复苏阶段高估值成长类行业则更占优。

从23年全A盈利预测角度来看,基于实际GDP5.2%左右以及全年价格因素同比走弱的预测,2023年全年全A/全A非金融营收和盈利的弹性或在高个位数和小双位数左右,并不具备盈利能力的大幅改善空间,即价值股的次年g没有足够强成为主要逻辑瑕疵。这也意味着2023年或更像13-14年、19年这样的盈利弱修复年份,而和09年、16-17年这样的盈利强修复年份存在较大差异。

展望来看,无分歧的复苏路径,或使得大部分行业都有绝对收益能力,而对于相对收益而言,基于盈利弹性视角的弱复苏判断,逢低布局科技成长仍为较优方向。行业轮动步频减弱需要等待财报及政策落地进一步验证。从趋势性视角来看,建议仍然将景气作为全年主要抓手,关注软、硬科技成长方向,低业绩预期行业更适宜跟踪宏观/政策预期变化,作为阶段性选择。

1.2重点行业推荐――左侧配置电子周期上行机会

2023年,经济大概率类似2013-2014年、2019年,呈现弱复苏态势,政策在现有基础上进一步大幅刺激的可能性低,趋势性机会在于创业板,特别是TMT科技成长方向,应在TMT行业中择优配置高成长空间、确定性较高的赛道。

电子行业面临“宏观经济周期-产业周期-科技周期”三重利好,兼具周期上行与景气成长的复合向上投资机会。电子是典型的硬科技行业,宏观经济轮动规律上,电子行业当前具备中短周期共振向上的投资机会。产业周期层面,电子周期在2021年下半年、2022年的持续下行后,已接近历史底部,库存加速去化,上行拐点在望;科技周期之下,TMT行业由基础设施建设轮动到终端设备和应用端建设,“数字经济”的政策支持力度不断加大,终端设备与应用算力需求加速有望拉动电子行业高速增长。

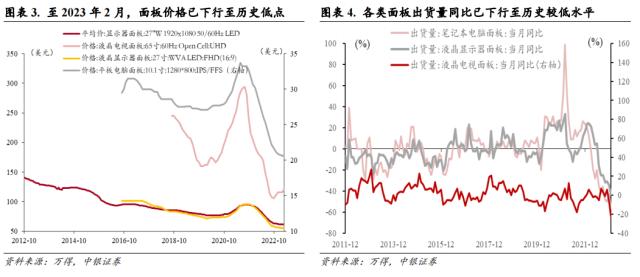

面板厂商库存去化逐步接近正常水平,面板有望进入上行周期。2021年年中以来面板价格持续回调,至2023年2月初已下行至历史低点。近期液晶电视面板价格触底回升,显示器面板、平板电脑面板等产品价格下行斜率也已较为平缓。

近期京东方、群创等面板大厂纷纷表示库存已逐步回归健康水平。下游需求端来看,根据液晶网数据,二线电视厂商已经开始回补库存,进入二季度后下游有望全面追加订单,Omdia预测也表示,小尺寸电视面板价格可望小涨 1~2 美元,至于还在现金成本之下的大尺寸电视面板价格有机会调涨 8~10 美元,面板行业有望逐步回归上行周期。

半导体与消费电子已进入周期底部,库存去化加速之下,2023年下半年电子有望回归上行周期。DRAM价格、与半导体销售额自2021年下半年以来持续下行,当前已调整至历史低点,消费电子方面,2021年下半年手机出货量持续下行,当前也处于历史低点。库存加速去化、消费复苏之下,半导体、消费电子周期有望在2023年Q2之后迎来上行,台积电总裁魏哲家也称“半导体产业景气有望于今年上半年落底,下半年应可健康复苏”,当前可密切关注半导体、消费电子行业库存去化节奏,寻找左侧布局机会。

科技周期层面,终端设备、应用算力的需求增长都有望带动电子行业景气进入高速增长区间。移动互联网时代,TMT行业遵循“基础设施-终端设备-应用软件”的演变,当前5G周期中,这一趋势有望延续。当前,基础设施建设高峰至2021年底已趋于尾声,而终端设备热潮正盛,特别是智能汽车、VR/AR等渗透率正加速提升,对汽车电子、VR产业链有较强带动作用;而应用端商业化特别是AIGC的商业化进程也在加速,对于高算力、高性能芯片需求大增,无论是终端设备还是应用算力的需求增长都有望带动电子行业景气进入高速增长区间,为行业带来较高成长性溢价。

“数字经济”的政策支持导向不断强化,作为“数字经济”的基石以及国家“科技安全”的重点领域,电子行业有望受益于政策拉动。2023年2月27日,中共中央、国务院印发《数字中国建设整体布局规划》,《规划》提出,“打通数字基础设施大动脉,加快5G网络与千兆光网协同建设,推进移动物联网全面发展;系统优化算力基础设施布局,整体提升应用基础设施水平”,电子行业特别是半导体产业作为“数字经济”的基石以及“卡脖子”的重点领域,有望持续受益于政策的倾斜。

2上月行业表现回顾

2.1行业表现

2月市场整体走平,行业指数涨多跌少,大类行业中科技、周期、消费皆录得正收益,大金融板块有所承压。涨幅居前的一级行业为通信、轻工、纺服、,涨幅居后的行业为地产、非银、有色、、电新。2月市场赚钱效应主要集中在与软科技方向。钢铁、煤炭等盈利预期较低的小盘价值行业受益于复苏逻辑,在CHATGPT与数字经济带动下,此前低配且跌幅较深的TMT方向在1月、2月继续成为配置阻力较小的方向。在整体宏观经济复苏背景下,大部分行业景气度同比去年都有明显改善预期,景气扩散逻辑下,此前景气度稀缺,机构仓位配置较重的电新方向2月承压幅度明显,叠加美国通胀数据超预期,对于美债利率敏感度较高的部分权重股也拖累电新行业表现。

2.2 2月指数波动回顾

在超预期的1月PMI数据开局引领下,万得全A指数在2月基本收平,呈现出窄幅波动的特征,但在宽基指数波澜不惊的背景下,风格及行业轮动速度创十年以来新高,近2/3的行业在2月录得绝对收益,TMT尽管中途出现一次领涨后的“止盈”调整,但仍然成为贯穿整个2月的行业主线,而在2月后程,对于经济修复现实的确认,周期资源行业也展现出了均衡特征下的赚钱效应。“1月PMI超预期”、“1月信贷数据” 、“全面注册制实施” 以及“ChatGPT&;数字中国”成为贯穿整体2月行情的关键词。

2.3 2月重点事件、新闻回顾及3月重要事件展望

2月17日,证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行

本次改革借鉴科创板、创业板经验,以更加市场化便利化为导向,进一步改进主板交易制度。

本次改革后,多层次资本市场体系将更加清晰,基本覆盖不同行业、不同类型、不同成长阶段的企业。改革后主板要突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。科创板突出“硬科技”特色,发挥资本市场改革“试验田”作用;创业板主要服务于成长型创新创业企业;北交所与全国股转系统共同打造服务创新型中小企业主阵地。

注册制改革实施后,股票发行步入常态化,注册审核周期缩短、发行效率提升为必然趋势。注册制下证券公司逐步告别通道角色,回归定价和销售的本源。注册制的全面实施预计将为IPO市场带来显著增量,证券公司定价能力重要性凸显,投行资本化发展空间广阔。

2月27日,中共中央、国务院印发《数字中国建设整体布局规则》

《规划》明确,数字中国建设按照“2522”的整体框架进行布局,即夯实数字基础设施和数据资源体系“两大基础”,加快5G网络与千兆光网协同建设,深入推进IPV6规模部署和应用,推进移动物联网全面发展,大力推进北斗规模应用。系统优化算力基础设施布局,促进东西部算力高效互补和协同联动,引导通用数据中心、超算中心、智能计算中心、边缘数据中心等合理梯次布局。整体提升应用基础设施水平,加强传统基础设施数字化、智能化改造。二是畅通数据资源大循环。构建国家数据管理体制机制,健全各级数据统筹管理机构。

2.4 行业轮动速度跟踪

关注行业轮动加速。资金角度,北上流入减缓以及公募基金发行偏慢的存量资金格局,使得行业轮动较快,另一方面行业之间的业绩预期和宏观/政策都处于真空期,需要等待财报及政策落地进一步验证。行业轮动速度减弱时期,强势行业的趋势交易以及仓位结构的偏斜配置是获取超额收益的胜负手,而当行业轮动速度加快的时期,行业及仓位的分散化配置有助于避免大幅回撤。

3盈利面跟踪

3.1工业企业利润与PMI

2023年1月、2月代表经济景气水平的PMI数据持续超预期回升,2月PMI录得52.6%,较1月上升2.5Pct。工业企业利润2022年12月数据仍落于负增区间,2022年全年同比增速落于-4.0%,从2023年1-2月宏观与金融数据来看,工业企业利润与全A/全A非金融业绩增长情况在2023年将走出弱复苏趋势。

3.2分析师盈利预期跟踪

本月由于上市公司陆续发布业绩预告/快报,盈利预测上修行业数量较少,主要为建筑、通信、电新。从景气分布视角来看,2023年GDP目标下限的发布,从逻辑上支撑高景气和长久期资产更占优,建议关注第一象限高景气延续的硬科技和第二象限低基数、困境反转的TMT软科技行业。

4估值面跟踪

4.1市场整体风险溢价水平

2月万得全A股权风险溢价水平从1月底的2.69%小幅上行到2月底的2.66%,整体水平保持稳定,当前处于越过-1倍标准差位置,尚未触碰3年均值,市场整体下行风险较小。

4.2 一级行业PE/PB水平及分位变动

2月大部分一级行业PE分位数较1月录得上行,自22年11月以来的市场及行业反弹主要由估值扩张所贡献,当前从一级行业估值3年及5年分位水平来看,综合PE/PB视角来看,各行业在轮动式上涨后,估值分位普遍有明显提升,其中相对估值分位较低的是电新、军工以及银行等。

5中观信号跟踪

5.1 中观信号思考

近期市场对于经济复苏的强度仍存在预期的分歧和博弈,中观高频数据仍表明,经济复苏的斜率处于近年来的中高水平,市场博弈两会预期的气氛仍然浓厚,我们认为全年整体仍将呈现弱复苏格局,TMT成长板块作为年内主要趋势的方向不会改变。

5.2基建地产链春节后复苏明显

2023年春节后建筑地产链明显复苏,石油沥青开工率处于2018年以来的较高水平。

5.3 2023年春节后工业生产复苏斜率处于近几年来的较高水平

2023年春节后工业生产复苏明显,斜率处于2018年以来的中高水平,特别是汽车轮胎开工率反弹尤为明显。

5.4 大宗消费整体仍延续弱势

2022年底以来,汽车购置税减免及新能源补贴退坡之下,乘用车销量持续走弱,2月以来乘用车表现仍相对弱势,家电销售同比也处于负区间。

5.5 线下消费已逐渐向疫情前水平看齐

2023年以来线下消费恢复明显,已逐渐向疫情前水平看齐。

6资金面动量跟踪

6.1公募基金发行情况

公募资金方面,当前新基金发行节奏仍偏慢,从我们统计的三类基金类型(普通股票型、偏股混合型、灵活配置型)发行节奏(成立日口径)来看,3月目前仅偏股混合型基金发行12只,份额为58.61亿份。

6.2公募基金净值变动散点图

从普通股票型基金近期净值变动散点图来看,2月、3月整体普通股票型基金配置偏均衡,介于创业板指和上证50之间,对于央企和计算机方向的配置偏斜尚未完全展开。

6.3北上资金

2月北上资金净买入金额137亿,显著低于1月份的1467亿净买入金额,此前22年11月到23年1月,北上两个月内整体净买入2300余亿,2月北上流入放缓在于此前对防疫和地产政策放松后的基本面复苏交易以及人民币升值交易告一段落,叠加2月俄乌冲突1周年、慕尼黑会议等事件也一定程度压低了外资风险偏好。结构上来看,2月北上持股市值提升较大的行业为计算机、机械、钢铁、传媒、通信等行业,电新、银行、医药、有色等行业2月北上持股市值下降明显。从自由流通市值视角的超配比例来看,2月食品饮料、机械、钢铁等行业超配比例环比1月有小幅提升。

6.4趋势交易行业

从行业月度成交额占比趋势来看,去年11月市场反弹以来,成交趋势热度主要从消费大类转向TMT科技大类。细分来看,可关注当前成交/换手分位低于-1倍标准差下方的相关行业,主要包括:电新、电子、基础化工、有色、医药。

7推荐行业配置

产业政策与业绩信号不断强化,3月继续配置TMT主线。尽管近期美国通胀与加息预期有一定反复,但总体来看不会改变美债利率年内的趋势性下行,TMT行业有望获得Beta上行动力。而当前科技周期层面,5G基础设施建设已近尾声而终端设备与应用端交替上行的大潮正在演绎,AIGC带动之下,产业商业化落地加速,TMT板块整体均有望受到拉动。

“两会”政府工作报告将GDP预期目标定在5%,进一步验证了我们此前提出的2023年的经济复苏大概率是类似于2013、2014年和2019年的弱复苏的判断,且近期政策层面对于“数字经济”的支持持续加码,2月27日《数字中国建设整体布局规则》落地,“两会”政府工作报告也将“加快建设现代化产业体系”,放在重点工作第二位,强调“大力发展数字经济,提升常态化监管水平,支持平台经济发展”。

TMT行业有望获得宏观经济周期占优、科技周期上行拉动与“数字经济”政策加持的三重利好,行业2023年预期业绩向好,投资信号不断强化,3月仍可继续配置TMT主线。

关注消费类与的景气上行与业绩验证。TMT主线之外,同时关注受益于美债利率下行趋势的核心资产,宏观经济周期占优且受到政策与经济复苏拉动的高端制造和可选消费。