核心结论:①关注俄乌冲突可能冲击市场风险偏好以及大宗商品价格,中美关系变化可能对金融市场以及科技产业造成影响。② 2 月通胀回落不及预期使美联储加息预期升温,需关注 3 月 22 日 FOMC 的召开。 ③ 关注全球 6G 技术大会和碳中和国际峰会召开,以及数字经济和低碳经济产业催生行情。

关注美联储加息步伐及终点的变数

2023 年 2 月海内外发生了诸多事件,如美国通胀数据反弹、 “ 气球事件 ” 使中美关系再起波澜等,这些事件在不同程度上影响着全球经济和股市的运行。展望 2023 年 3 月,海外市场会有哪些新变化?哪些重要事件和数据值得关注?本文对此话题进行分析。

1.市场回顾:全球股市普遍回调,港股跌幅较大

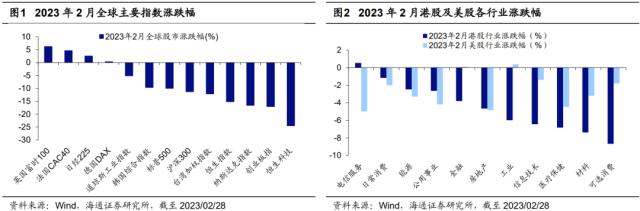

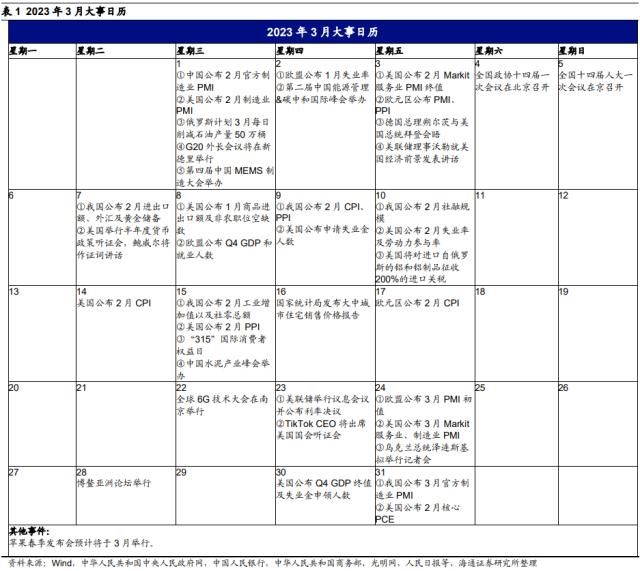

回顾:2月全球股市多数指数收跌,其中港股恒生科技跌幅最大。从2月全球重要股指表现看,全球股市下跌居多,仅有英国、法国、日本、德国收益为正。A股方面:沪深300指数2月累计涨跌幅/最大涨跌幅为-10.8%/-25.2%,创业板指为-16.5%/-29.0%;港股方面:恒生指数为-16.0%/-41.7%,恒生科技指数为-25.8%/-52.5%;美股方面:标普500指数为-10.4%/-24.7%,纳斯达克指数为-16.8%/-31.1%;其他市场:日经225为2.7%/18.4%,英国富时100为5.5%/20.0%,德国DAX为0.3%/32.0%。从行业表现看,2月港股仅电信服务上涨0.5%,其他行业均下跌,其中可选消费(-8.7%)、材料(-7.4%)、医疗保健(-6.8%)跌幅居前;2月美股除工业上涨0.4%,金融上涨0.1%外,其他行业均下跌,其中电信服务(-5.0%)、房地产(-4.9%)、医疗保健(-4.5%)跌幅居前。

美国通胀回落不及预期,美联储加息预期升温,美债利率持续攀升。2月美国通胀再现反弹势头,1月CPI同/环比增长6.4%/0.5%(市场预期6.2%/0.4%),核心PCE同比增长5.4%(市场预期5.0%),回落幅度不急预期,使市场再次忧虑美联储或改变此前偏鸽派的态度,继续扩大加息幅度。受此影响,美国国债收益率再度攀升,2月份10年期美债利率涨幅达15.6%。同时,美国经济韧性较强,2月Markit制造业和服务业PMI分别为47.8/50.5(市场预期47.1/47.1),相较持续低迷的制造业,服务业景气度重回枯荣线以上,并显著高于市场预期;就业方面,美国就业市场依然旺盛,1月失业率3.4%(市场预期3.6%),连续4个月下行,新增非农就业人数51.7万人(市场预期18.5万人),远超市场预期。紧俏的就业市场进一步加剧通胀压力,S&;P Global首席商业经济学家Chris Williamson表示,当前美国的通胀压力正从供应链转移到劳动力,商品售价和服务价格的加速上升可能加剧通胀粘性。

美联储加息和中美关系扰动下,外资流出中国市场,港股市场承压。2月港股全面回调主要由于海外宏观波动带来的不确定性以及对之前乐观预期的修正。一方面,美国通胀高企推动美元流动性收紧,且外资对国内经济的信心有所减弱,近期北向资金净流入大幅回落,2月净流入92.6亿元,显著低于1月净流入1412.9亿元,并且自2月22日起北向资金已连续5日净流出,外资的撤离造成港股短期波动,而人民币汇率和港币汇率近期再次走弱也反映出这一点,2月美元兑人民币中间价从6.76一度攀升至6.96,2月14日美元兑港元汇率触及7.85弱方兑换保证水平,迫使金管局买入42.23亿港元以维护联系汇率制。另一方面,近期中美关系不确定性升温,突发的“气球事件”使中美关系再次陷入紧张状态,同时美国也再次展现出制裁中国企业的企图,包括对TikTok持续施加限制,以及考虑建立新的对外投资安全审查制度等。

2.地缘政治及加息预期或持续扰动全球资本市场

展望未来1个月,俄乌冲突悬而未决,中美关系再生波澜,美国通胀数据再次抬头,美国加息预期持续升温,或对全球资本市场带来不确定性。产业层面全球6G技术大会和碳中和国际峰会即将召开,有望成为未来投资的热点。具体分析如下:

海外政治层面关注俄乌冲突最新进展以及中美关系最新动向。俄乌冲突当前尚存不确定性,未来若产生新变数将对市场风险偏好或带来冲击。3月3日德国总理朔尔茨将与美国总统拜登会晤,双方将讨论俄乌冲突等话题。其次,西方国家与俄罗斯的一系列制裁与反制裁措施也将持续扰动能源市场。此外,近期中美外交的最新动向和美国制裁中国企业需格外重视。2月突发“气球事件”,使中美关系一度陷入尴尬境地,而3月1日G20外长会议美国国务卿布林肯和外长秦刚均将出席,双方有望进行会谈交流。然而,美国继续打压中国企业的图谋也不容忽视。3月23日TikTok CEO周受资将出席美国国会听证会,此前美国多次宣称“中国利用TikTok威胁美国国家安全”,试图借此迫使字节跳动剥离TikTok业务。在本次听证会中,美国也可能再次向TikTok施压,约束其在美发展。因此,我们建议进一步关注俄乌冲突的最新进展和可能存在的变数,以及中美关系最新进展和美国加码制裁中国企业的意图。

海外宏观层面关注美国通胀走向以及联储加息步伐和终点的变数。1月披露通胀数据有所放缓,2月1日美联储宣布加息25BP,在发布会上美联储主席鲍威尔表态也略显鸽派。然而随着2月CPI、PCE等数据超预期,美国通货膨胀再现抬头趋势,使得市场大大增强对于美联储提高加息的预期。根据FedWatch,截止2月28日市场预期3月22日美联储加息0BP/25BP/50BP概率分别为0%/77.5%/22.5%,而一个月前(1月27日)市场预期美联储加息0BP/25BP/50BP概率分别为15.5%/84.2%/0%,市场排除了美联储暂停或终止加息的可能性,转而计入大幅加息50BP的可能,同时对加息终点的预测已升至近5.3%。对政策持续收紧的预期也使得市场对美国经济衰退的担忧加剧,一份由斯蒂芬?切凯蒂等经济学家撰写的研究报告显示,美联储很难在不大幅加息的情况下缓解通胀,在大幅收紧政策的条件下,美国在2025年底前才能实现其通胀目标,经济衰退将难以避免。而当前繁荣的服务业市场和紧俏的就业市场仍持续推升物价,造成通胀居高不下的局面,也使美联储加息之路漫漫,实现2%的通胀目标遥遥无期,逐步侵蚀着美国经济“软着陆”的可能性。

海外产业层面关注全球6G技术大会和碳中和国际峰会,有望催生数字经济和低碳经济的行情。全球6G技术大会将于3月22日举办,是6G领域覆盖最为广泛、内容最为全面的国际会议。当前我国高度重视6G发展,中国工程院院士张平曾表示,6G作为新型基础设施的关键技术,对于破解数字经济“双循环”发展的“堵点”至关重要意义,“十四五”规划也明确提出前瞻布局第六代移动通信(6G)网络技术储备,加大6G技术研发支持力度,积极参与推动6G国际标准化工作。因此,我们建议关注此次6G技术大会,结合数字经济产业发展战略,及时跟踪发掘相关产业投资机会。此外,第二届中国能源管理&;碳中和国际峰会也将于3月2日举办,会议将围绕“碳中和目标指引下,企业如何实现碳中和”的主题,针对碳中和的政策规划,企业实践,供应链建设,以及低碳技术解决方案等热点内容进行分享。当前新能源产业已成为我国建设现代化产业体系重要一环,尽管过去2-3年新能源产业在股市的涨幅较大,但在低碳经济产业趋势不变的情况下,结构性投资机会仍然值得把握。所以我们也建议关注此次碳中和国际峰会,寻找新能源领域最新趋势和机遇。

3.展望未来:2023年3月大事日历

风险提示:美联储加息幅度超预期,国内经济复苏不及预期。