上周国内投资者交易活跃度改善,TMT成交额占比超40%,A股再现极致交易行情。从历史来看,融资资金是加速板块交易热度极致化的重要资金,重要股东减持则是导致短期交易热度下降的重要因素,北上资金则往往在交易阶段性过热后由净买入转为波动,并且在交易热度下降后会早于其他资金买回。融资资金在交易热度下降初期可能还有逆势买入的情况,但如果交易热度持续下降则会加速卖出,直到下降至一个较低的位置。减持压力释放后,有助于交易热度重新回归。国内方面,二级市场可跟踪资金由前期净流入转为基本均衡。海外方面,美联储如期加息25bp,美国3月PMI加速回升,经济仍具韧性。

核心观点

·市场极致化交易前后的资金百态。在极致交易行情中,融资资金是加速板块交易热度极致化的重要资金,重要股东加速减持则是导致短期交易热度下降的重要因素,北上资金由净买入转为波动,并且在交易热度下降后会早于其他资金买入。融资资金在交易热度下降初期可能还有逆势买入的情况,但如果交易热度持续下降则会加速卖出,直到下降至一个较低的位置。待短期的减持压力集中释放后有助于交易热度的重新回归。

·货币政策与利率:上周(3/20-3/24)央行公开市场净回笼730亿元,未来一周将有3500亿元逆回购到期,3月27日央行降准0.25个百分点正式落地,预计释放中长期资金5500亿元。货币市场利率下行,短、长端国债收益率上行,发行规模下降,发行利率均下行。截至3月24日,R007下行36.4bp,DR007下行41.4bp,1年期国债收益率上行4.4bp,10年期国债收益率上行0.7bp,同业存单发行规模减少3087.7亿元,1M/3M/6M同业存单利率均下行。

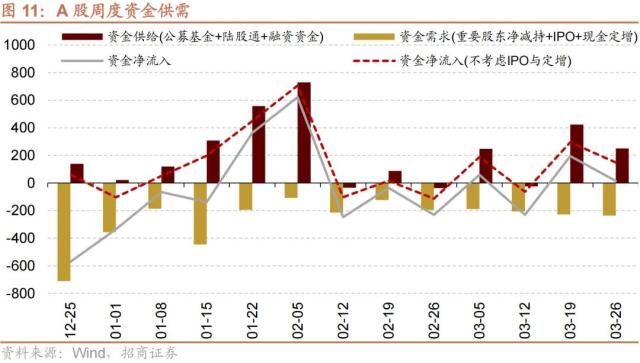

·资金供需:二级市场可跟踪资金由前期净流入转为基本均衡。北上资金流入,净流入109.5亿元;融资余额上升,融资资金净买入143.0亿元;ETF净流出40.3亿元;新成立偏股类公募基金份额减少。重要股东净减持规模下降,公布的计划减持规模扩大。

·市场情绪:上周国内投资者交易活跃度改善,TMT成交额占比超40%。融资买入额占A股成交额比例较前期上升。海外市场风险偏好改善,VIX指数回落。指数换手率多数下降,关注度相对提升的风格为TMT、创业板指、可选消费。

·市场偏好:行业方面上周电子、设备、获各类资金净流入规模较高;北上资金加仓白酒、储能、工业自动化等,融资加仓航空产业链、工业互联网、半导体国产替代。宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF以净申购为主,其中新能源&;智能申购较多,信息技术ETF赎回较多。净申购最高的为;净赎回最高的为华夏上证科创板50ETF。

·海外变化:美联储如期加息25bp,美国3月PMI加速回升,经济仍具有韧性。3月美联储议息会议声明显示,删除了“未来持续提高利率将是适当的”表述,改为“需要额外的政策决心,使通胀率随时间恢复到2%”。美元及美债流动性有所收紧。

·风险提示:经济数据不及预期;海外政策超预期收紧

01

流动性专题

※市场极致化交易前后的资金百态

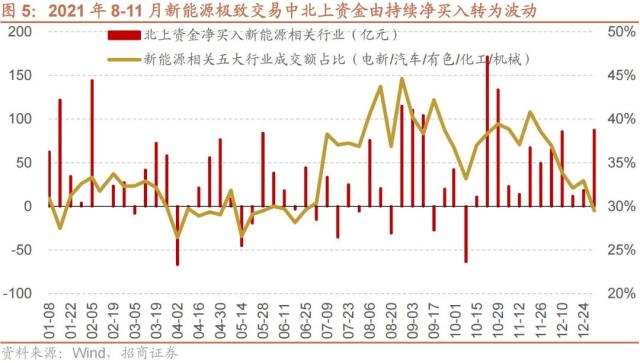

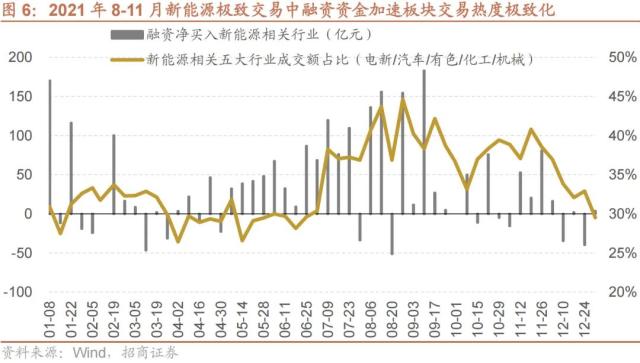

上周,TMT四大行业分别于3月23日,3月24日两个交易日的交易占比连续突破40%,TMT进入交易集中度40%时刻。某一类型行业交易集中度突破40%在过去5年发生过4次,每次开始结束时间没有规律,每次持续时间没有规律,既可以在短期内结束,也可能在一个时间范围内反复出现,热度会保持一段时间。根据数据可得性和持续时间,我们选取2021年8月至11月这段新能源交易极致化行情分析市场极致化交易前后各类资金的情况。

·产业资本

重要股东加速减持则是导致短期交易热度下降的重要因素。当市场出现明显上涨后,重要股东减持动力增强,所以在板块交易热度达到一定程度时,经常会出现股东高位减持的情况,而重要股东集中减持容易引发其他投资者的担忧情绪,进而导致市场交易热度下降。因此,重要股东减持一定程度上是导致短期市场交易热度下降的重要因素之一。例如,在2021年8-11月的新能源极致交易行情中,重要股东净减持规模明显扩大,总规模达607.4亿元,单周净减持额最高达到82.8亿元,而随着股东减持规模扩大,板块交易占比下降。

·北上资金

北上资金在市场交易热度上升时短期会增加净买入,但随着市场热度上升到一定程度,其净买入可能会转为波动甚至净卖出。此外,在市场热度下降后北上资金通常会比其他资金更重新买入,借着回调机会加仓。2021年8月-9月初,北上资金持续净流入新能源相关五大行业394.9亿元,自9月中旬后新能源相关行业成交上升至40%后,北上资金逐渐转为小幅波动,10月底交易热度有所下降后北上资金则再度大幅持续净买入。

·融资资金

融资资金是加速板块交易热度极致化的重要资金,其在市场情绪高涨时会加速买入推动市场交易热度进一步升温。在交易热度下降初期,融资资金可能会逆势买入,但如果交易热度持续下降,融资资金则可能会出现加速卖出的情况,直至市场下降至一个较低的位置。2021年的新能源极致交易行情中,融资资金虽有波动但前期持续净买入,8-9月两月累计净买入621.5亿元,推升新能源板块交易热度,自10月后则转为波动直至净流出。

总体而言,在板块的极致化交易行情中,融资资金是加速板块交易热度极致化的重要资金,重要股东加速减持则是导致短期交易热度下降的重要因素,北上资金由净买入转为波动,并且在交易热度下降后会早于其他资金重新买回。融资资金在交易热度下降初期可能还有逆势买入的情况,但如果交易热度持续下降则会加速卖出,直到下降至一个较低的位置,并且减持压力释放后也有助于交易热度的重新回归。

02

监管动向

03

货币政策工具与资金成本

上周(3/20-3/24)央行公开市场净回笼730亿元。为维护体系流动性合理充裕,央行开展逆回购3500亿元,同期有4630亿元央行逆回购到期,另外开展900亿元国库现金定存,同期有500亿元国库现金定存到期,未来一周将有3500亿元逆回购到期。

货币市场利率下行,R007与DR007利差扩大;短、长端国债收益率上行,期限利差缩小。截至3月24日,R007为2.00%,较前期下行36.4bp,DR007为1.70%,较前期下行41.4bp,两者利差扩大5.0bp至0.30%。1年期国债到期收益率上升4.4bp至2.29%,10年期国债到期收益率上升0.7bp至2.87%,期限利差缩小3.6bp至0.57%。

同业存单发行规模下降,发行利率均下行。3月20日-3月24日,同业存单发行493只,较上期减少186只;发行总规模4099.8亿元,较上期减少3087.7亿元;截至3月24日,1个月、3个月和6个月发行利率分别较前期变化-3.1bp、-6.5bp、-7.5bp至2.57%、2.55%、2.64%。

04

股市资金供需

(1)资金供给

资金供给方面,3月20日-3月24日,新成立偏股类公募基金66.9亿份,较前期减少21.6亿份。股票型ETF较前期净流出,对应净流出40.3亿元。全周整个市场融资净买入143.0亿元,净买入额较前期扩大117.5亿元,截至3月24日,A股融资余额为15073.0亿元。陆股通本周净流入,当周净流入规模为109.5亿元,净买入额较前期收窄38.3亿元。

(2)资金需求

资金需求方面,3月20日-3月24日,IPO融资金额回升至133.4亿元,共有9家公司进行IPO发行,截至3月27日公告,未来一周将有11家公司进行IPO发行,计划募资规模190.3亿元。重要股东净减持规模缩小,净减持102.8亿元;公告的计划减持规模250.1亿元,较前期上升。

限售解禁市值为875.2亿元(首发原股东限售股解禁660.9亿元,首发一般股份解禁49.9亿元,定增股份解禁158.3亿元,其他6.1亿元),较前期上升。未来一周解禁规模上升至1228.4亿元(首发原股东限售股解禁356.3亿元,首发一般股份解禁7.8亿元,定增股份解禁833.8亿元,其他30.5亿元)。

05

市场情绪

(1)市场情绪

上周国内投资者交易活跃度改善,股权风险溢价有所下降。3月20日-3月24日,当周融资买入额为4012.2亿元;截至3月24日,占A股成交额比例为8.7%,较前期上升,投资者交易活跃度增强,股权风险溢价下降。

上周海外市场风险偏好改善,VIX指数下降。上周标普500指数上涨1.66%,纳斯达克指数上涨1.39%。上周VIX指数回落,全周较前期(3月19日)下降3.77点至21.74,市场风险偏好改善。

(2)交易结构

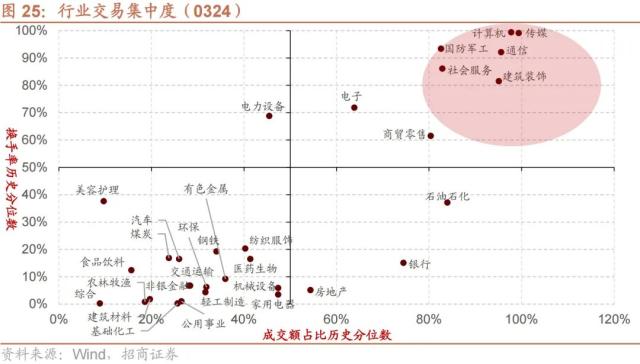

上周(3/20-3/24)关注度相对提升的风格指数及大类行业为TMT、创业板指、可选消费。当周换手率历史分位数排名前5的行业有:北证50(95%)、TMT(95%)、科创50(88%)、沪深300(77%)、可选消费(73%)。

06

投资者偏好

(1)行业偏好

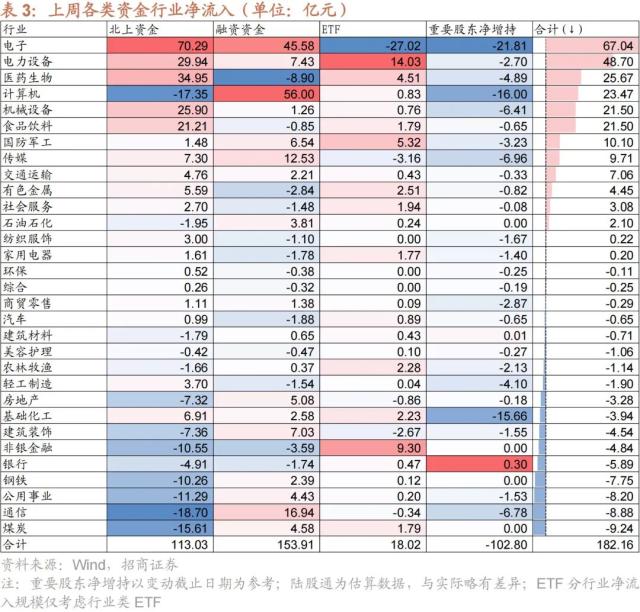

行业偏好上,上周(3/20-3/24)电子、电力设备、医药生物获各类资金净流入规模较高。陆股通资金净流入109.5亿元。行业偏好上,电子、医药生物、电力设备这三个行业净买入规模较高,买入金额分别为70.3亿元、34.9亿元、29.9亿元。净卖出规模较高的行业是通信、、煤炭等行业。融资资金净流入143.0亿元。具体来看,本周融资资金买入计算机(+56.0亿元)、电子(+45.6亿元)、通信(+16.9亿元)等行业,净卖出医药生物(-8.9亿元)、非银金融(-3.6亿元)、有色金属(-2.8亿元)等行业。行业ETF净流入18.0亿元,分别净流入电力设备、非银金融、,大幅净流出电子行业。

(2)赛道偏好

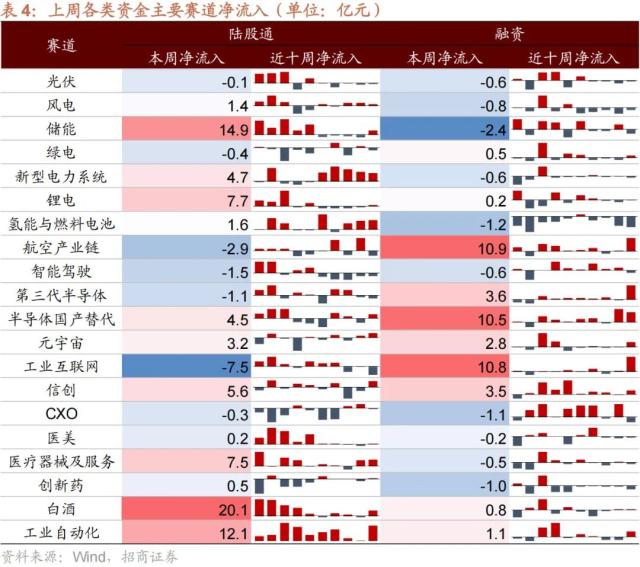

上周(3/20-3/24)北上资金加仓白酒、储能、工业自动化等,融资加仓航空产业链、工业互联网、半导体国产替代。白酒、储能、工业自动化赛道获北上资金大幅净买入,分别净流入10.1亿元、14.9亿元、12.1亿元。融资资金加仓的赛道主要为航空产业链(10.9亿元)、工业互联网(10.8亿元)、半导体国产替代(10.5亿元)等。

(3)个股偏好

北上资金净买入规模较高的主要包括京东方A(行情000725,诊股)(+14.4亿元)、宁德时代(行情300750,诊股)(+13.7亿元)、贵州茅台(行情600519,诊股)(+10.6亿元)等;净卖出规模较高的主要包括同花顺(行情300033,诊股)(-13.3亿元)、中国神华(行情601088,诊股)(-9.2亿元)、工业富联(行情601138,诊股)(-8.4亿元)等。

融资净买入规模较高的为工业富联(+7.6亿元)、科大讯飞(行情002230,诊股)(+6.3亿元)、寒武纪(行情688256,诊股)-U(+5.9亿元)等;融资净卖出规模较高的包括京东方A(-3.0亿元)、中国平安(行情601318,诊股)(-2.8亿元)、宁德时代(-2.2亿元)等。

(4)ETF偏好

3月20日-3月24日,ETF净赎回,当周净赎回4.1亿份,宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF以净申购为主,其中新能源&;智能汽车ETF申购较多,信息技术ETF赎回较多。具体的,沪深300ETF净赎回5.0亿份;F净申购5.1亿份;ETF净申购4.9亿份;上证50ETF净赎回7.9亿份。ETF净申购0.5亿份。行业方面,信息技术ETF净赎回28.6亿份;消费ETF净申购3.8亿份;医药ETF净申购8.2亿份;券商ETF净申购10.8亿份;金融地产ETF净赎回1.3亿份;军工ETF净申购6.8亿份;原材料ETF净申购0.4亿份;新能源&;智能汽车ETF净申购12.2亿份。

3月20日-3月24日,股票型ETF净申购规模最高的为富国中证港股通互联网ETF(+10.9亿份),国泰中证全指证券公司ETF(+6.6亿份)净申购规模次之;净赎回规模最高的为华夏上证科创板50ETF(-21.4亿份),国联安中证全指半导体ETF(-9.8亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

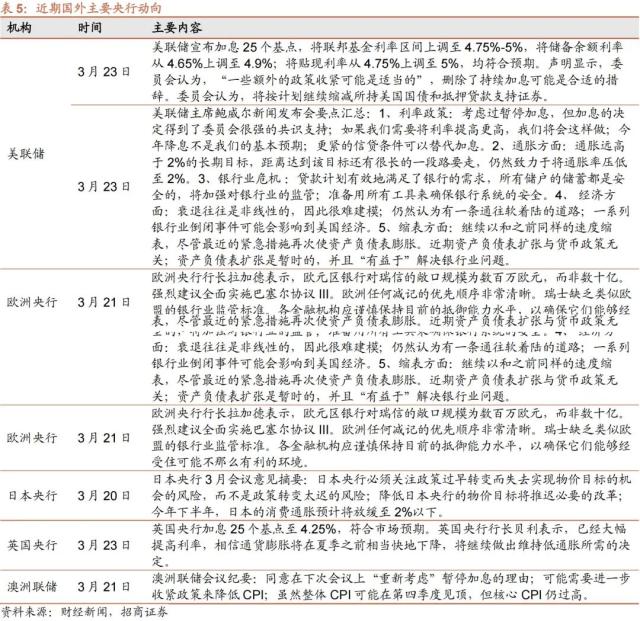

美联储宣布加息25个基点,将联邦基金利率区间上调至4.75%-5%,将储备余额利率从4.65%上调至4.9%;将贴现利率从4.75%上调至5%,均符合预期。声明显示,委员会认为,“一些额外的政策收紧可能是适当的”,删除了持续加息可能是合适的措辞。委员会认为,将按计划继续缩减所持美国国债和抵押贷款支持证券。

欧洲央行行长拉加德表示,欧元区银行对瑞信的敞口规模为数百万欧元,而非数十亿。强烈建议全面实施巴塞尔协议III。英国央行加息25个基点至4.25%,符合市场预期。英国央行行长贝利表示,已经大幅提高利率,相信通货膨胀将在夏季之前相当快地下降,将继续做出维持低通胀所需的决定。澳洲联储会议纪要:同意在下次会议上“重新考虑”暂停加息的理由;可能需要进一步收紧政策来降低CPI;虽然整体CPI可能在第四季度见顶,但核心CPI仍过高。

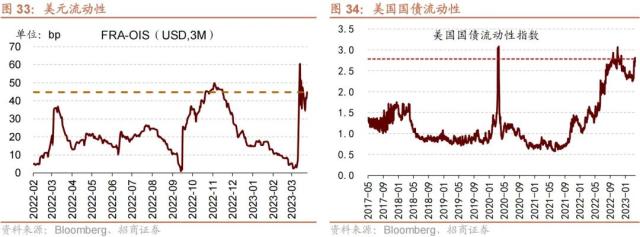

(2)美元及美债流动性

美元短期流动性及美国国债市场流动性持续收紧。截至3月26日,FRA-OIS利差为44.8bp,较前期(3月19日)下降2.58bp,处于2010年以来的96.77%分位。截至3月24日,彭博美国政府债券流动性指数上升至2.78。

(3)海外重要经济数据

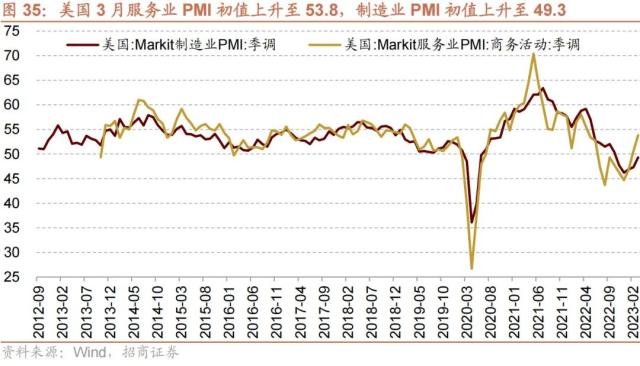

美国3月PMI加速回升,经济仍具有韧性。美国3月服务业PMI初值为53.8,高于2月的50.6,并创下11个月来高位;制造业PMI初值为49.3,高于2月的47.3和市场预期的47,创5个月来新高,但已经是连续第五个月位于荣枯线下方;综合PMI为53.3,创去年5月以来新高,2月的综合PMI终值为50.1。