前言:A股市场每一轮核心主线一般延续2-3年:1)2012年市场调整后,TMT成为2013-2015年的最强主线;2)2015年下半年和2016年初市场调整后,消费成为2016-2017年最强主线;3)2018年市场调整后,半导体成为2019-2020年最强主线,期间食品饮料表现也不弱,而新能源则成为2020-2021年最强主线;4)2022年市场调整后,新的最强主线是什么?TMT可能已经具备新主线的所有重要特征。

正文:

一、TMT具备了成为新主线的所有重要特征

关于国企改革及中国特色估值体系和TMT板块的市场新主线之争,我们认为TMT是最确定的方向,也具备了成为新主线的所有重要特征。

1)TMT具备了成为未来2-3年投资新主线的所有特征:具体来说,“基本面见底回升、机构配置低位”是必要条件,“产业趋势新变化”是充分条件。

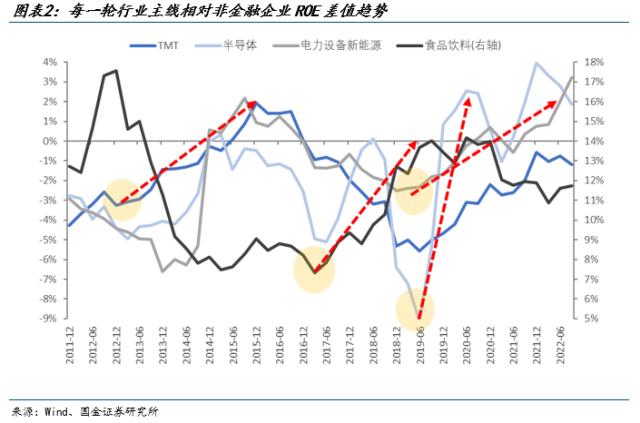

首先,历史上每一轮新主线的兴起都是在基本面见底回升阶段。当前TMT基本面也处在触底回升阶段,特别是、通信和传媒,半导体基本面见底相对延后;

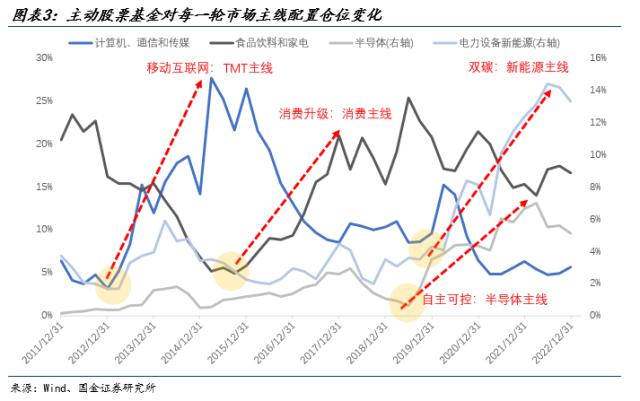

其次,历史上每一轮新主线的兴起都是在机构仓位配置较低阶段。当前公募基金对TMT板块的配置仓位普遍处在历史低位,其中半导体仓位也在持续回落;

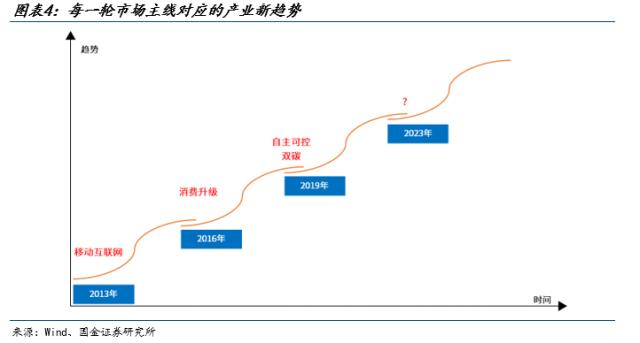

最后,也是最重要的一点,产业出现新的趋势变化。移动互联网浪潮是驱动2013-2015年TMT行情的核心产业趋势,是驱动2016-2017年消费行情的主要边际变化,自主可控是驱动2019-2020年半导体行情的主要产业动力,双碳目标是驱动2020-2021年新能源行情的主要产业变化。当前,AI应用的普及或是驱动TMT成为新主线的核心因素,自主可控等产业政策也持续支撑。

2)历史上,国企改革相关主线只在2014年和2017年呈现明显的超额收益和绝对收益,其他时间相关板块表现相对平淡。其中,2014年是国企改革政策预期最强阶段,从中央到地方相关政策持续出台,兼并重组也陆续落地。而2017年择时国企混合所有制改革破局之年,是国企改革动作最大的一年,以中国联通(行情600050,诊股)混改为典型代表。

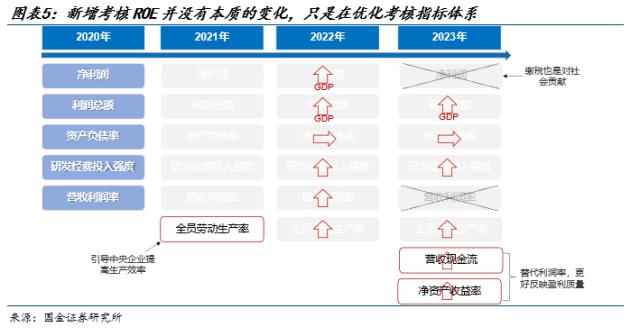

当前国企改革在稳步推进,市场普遍关注的变化是央企经营指标考核体系的优化。实际上,自2020年以来,央企考核指标体系一直在持续优化,比如2021年增加了劳动生产率指标,2022年对各类指标提出增长的方向性要求,今年则用ROE和现金流替代此前的利润率指标。那么ROE替代营收利润率,增加对现金流的要求,实际上是在持续优化指标体系,更好反映盈利质量。因为在资产负债率保持稳定的考核要求下,考核利润率和考核ROE的区别在于资产周转率(收入/总资产),而国企央企总资产变化不大,也就是区别在于考核营业收入。那么本身就一直在考核利润总额,这和考核营业收入差别并不大。因此,指标考核体系的优化,这与2014年从0-1的强政策预期和2017年大范围混改仍有一定差异。

对于中国特色估值体系而言,最关键的仍是提升国有企业自身经营质量,加强与市场沟通,获得市场认可。同时,引导市场对符合国家战略方向的行业和公司,从长期主义和社会价值的角度去评估。央企重估仍需要有行业和公司基本面的边际变化。所谓“股权财政”可能是对“中特估值”的误读。首先,国有企业提升政府收入的几个途径:一是直接通过税收和上缴利润,二是通过现金分红,三是通过股份减持。实际上只有股份减持和上市公司股价相关,税收和分红都高度依赖于行业景气和公司自身经营。而减持股份也是一次性收益,并不能带来永续现金流。

二、存量市场下TMT崛起的影响:虹吸效应

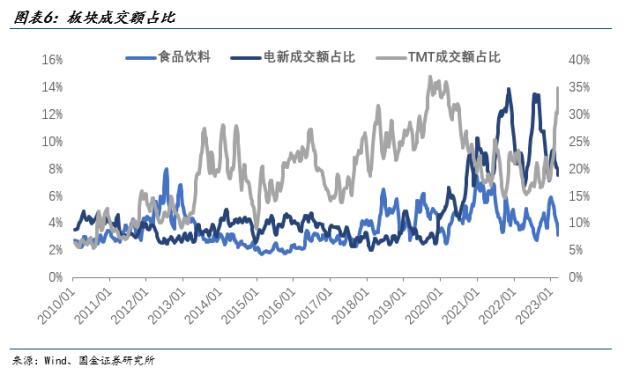

怎么看TMT成交占比近前高?实际上,成交额占比和市场走势的关系没有一定的规律性。无论是从TMT板块历史数据来看,还是从过去几年电新行情的情况来看,成交额占比和行情走势没有相关性。

但是,存量市场之下,TMT板块交易热度升温,那意味着其他板块交易热度或持续下降。也就是,近期TMT行情向上,成交额占比持续提升,这对新能源和消费板块的资金虹吸效应是比较明显的。

实际上,要判断向上行情的短期后续走势,换手率是一个重要的参考指标。但换手率指标最重要的是观察背离,绝对值水平是次要的。从此前的新能源主线历史情况来看,换手率冲高回落及指数滞涨的阶段,往往预示着向上行情要短期进入调整。当前TMT换手率在明显上行,但指数也在明显上行,两者并未出现明显背离。

三、市场观点:行情更上一层楼,TMT崛起

方向:海外紧缩缓和与国内政策红利驱动后市向上逻辑未变。1)海外出清之年,美国经济周期向下,劳动生产率明显下降,看似紧张劳动力市场在经济持续下行后大概率反转,美联储紧缩缓和趋势明显;2)国内过渡之年,经济趋势向上,但弹性有限,两会后产业政策或进一步提升市场风险偏好。

位置:行情刚至中段。从私募仓位、大股东增减持规模、指数换手率等三类市场结构指标来看,当前市场温度并不高。私募仓位处在历史中位,大股东净减持规模处在历史较低位,指数换手率也远未到经验性警示区间。

风格:进击中小成长。经济没有上行风险的情况下,TMT为代表的科技成长将是超额收益核心主线。2019年以来,每年年初市场都对政策预期有较强预期,但实际上2019年以来国内经济总体缺乏弹性,每年基本面的验证都普遍导致市场强预期落空。政策预期二阶拐点迎来经济基本面一阶拐点的考验,消费、地产等行业基本面回升的强度和持续性能否符合市场预期,仍存在较大的不确定性。

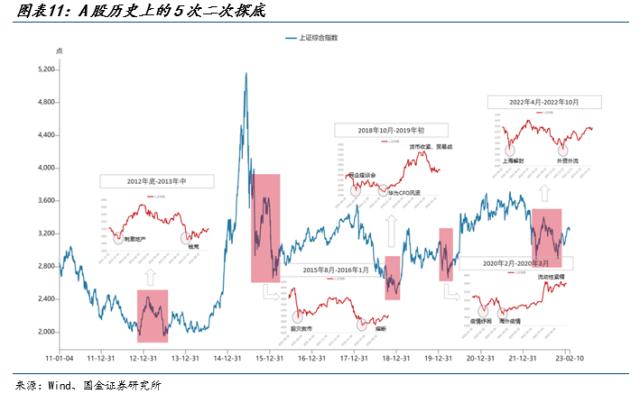

去年10月底A股二次探底后市场进入反弹阶段,以史为鉴,历史上二次探底后市场要么演绎短期小牛市,要么演绎中期慢牛。本轮大概率是短期小牛市,当前并不具备类似2013-2015年中期慢牛的产业趋势(移动互联网浪潮)和2016-2017年中期慢牛的经济基础(经济高弹性恢复)。当前市场更像的是2019年1-4月和2020年4-7月的短期小牛市行情。也就是此前拖累市场的核心矛盾呈现扭转,市场情绪持续升温。特别是从国内和海外精进政策环境来看,当前更像2019年1-4月的情形。

四、行业配置:TMT崛起以及“券商、黄金”

布局产业政策和产业趋势共振的机会,以TMT为代表,同时重视券商与贵金属板块投资机会。而对于国企改革和中国特色估值等相关主题性机会,仍需以行业和公司的边际变化为核心。

主线1:TMT崛起,计算机、通信、传媒、半导体

计算机:政策持续加码,AI等新产业(行情300832,诊股)趋势明显,业绩持续验证。

通信:运营商云业务重估,大算力新需求下光通信新技术迭代,低估值安全垫,业绩在持续改善。

传媒:行业基本面和政策面均呈现积极向上变化,叠加AI新技术带来应用层落地。

半导体:短期beta行情仍有待观察,但去库周期临近尾声,产业政策持续支持。

主线2:券商、黄金

券商:在市场向上阶段有望演绎beta性行情。此外,主板全面注册制将助力券商基本面保持相对较强。

贵金属板:美国经济下行,美元实际利率下行支撑贵金属价格。此外,美联储紧缩预期缓和是大趋势。

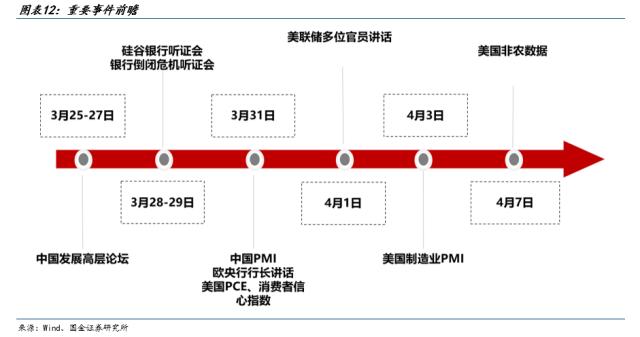

重要事件前瞻

风险提示:全球经济下行超预期(国内经济超预期下行、海外经济下行风险)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(俄乌局势地缘政治风险)