5年前出于投资目的买房的赚钱效应在慢慢消失。

如果说博林君瑞,因为与学区房失之交臂叠加市场大环境因素,二手房成交价从高峰的8万+/平一路回落到参考价的水平,是沙井5年前入市最不走运的小区,那么现在这把交椅交到了华强城市花园手里。

2018年6月开盘均价约4.4万/平的博林君瑞,在2022年12月18日成交一套89平总价530万,成交单价约5.69万/平。

按照5年前的5.39%利率水平贷款,三成首付,贷款274.12万,持有53个月,还贷利息63.21万,至少业主是小赚75.19万( 530-89*4.4-63.21 )。

但轮到华强城市花园一期,似乎运气就没这么好了。

与同年入市的博林君瑞相比,华强城城市花园一期,是当年沙井新房的当红炸子鸡,1240套住宅的体量,开盘当天就卖出了1100+套。

最近华强城市花园一期成交了一套价格水平超出市场预期的房源,成交单价48614万/平,总价800万,瞬间引起了房产圈人的关注。

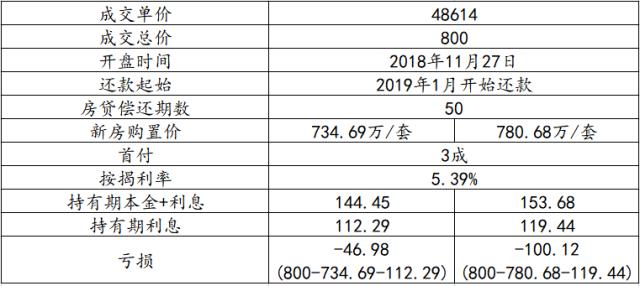

小区2018年11月27日开盘,164平左右的房源都在4栋B区位置,备案登记的价格范围单价区间约4.47万-4.76万/㎡,总价区间约734.69-780.68万/套。

如果按三成首付,房贷利率5.39%,持有时间50个月来具体计算,业主亏损资金46.98—100.12万。

这还没算上交易的税费,房子还差8个月才到免税期,若算上,亏损就更多了。

现在小区房源普遍挂牌5.9万-7.4万/平,个别房源甚至挂到84513元/㎡,明显比成交的房源高出不少。

可能有人会说,这套房源是孤例啊,并不能作为参考。

但不管是什么原因导致了低价成交,市场以后的成交锚点,基本都会以这套房子为参照。

一方面,市场上的买家,不会过于计较房子到底是因为什么原因被出售。

另一方面,小区基本没有历史成交数据作为参考,只能以这套作为小区在二手市场首次成交的典型。

另外需要注意的是,华强城市花园一期作为参考价出台后才解除限售限制的小区,就意味着这套房源的成交没有参考价限制,完完全全就是纯粹的市场行为,更具备市场的参考性。

换句话说,即使没有参考价指导成交小区已经很难卖得起价了,那么小区其他挂牌 6万/平、7万/平甚至8万/平的价格,基本就没有什么价格优势了。

而且就算小区挂牌价压实在6-7万/平,周边新房限价5.4万-5.7万/平,潜在供应体量近万套,也能把华强城市花园的二手房价格压得死死的。

再加上华强城市一期和三期自身的总户数就达到了1704套,一二手房的供应量并不缺。

所以对于华强城市花园,甚至沙井的其他次新小区来说,考验才刚刚开始。

实际上,华强城市花园一期成交的这套房源,也说明了一件事——随着越来越多不在参考价指导范围的小区出现,这些小区正慢慢验证5年前买房人的眼光。

可以说华强城市花园就是2018年入市新房的一面镜子,成交效应,会是蝴蝶翅膀的一次煽动。

小女警粗略地统计了下,2018年2月8日后入市,截至2020年2月8日的新房,已经可以解除限售的( 也就是在指导价出台后才满3年限售期 )住宅小区,超过了91个,其中已经在中介平台挂出房源的有33个。

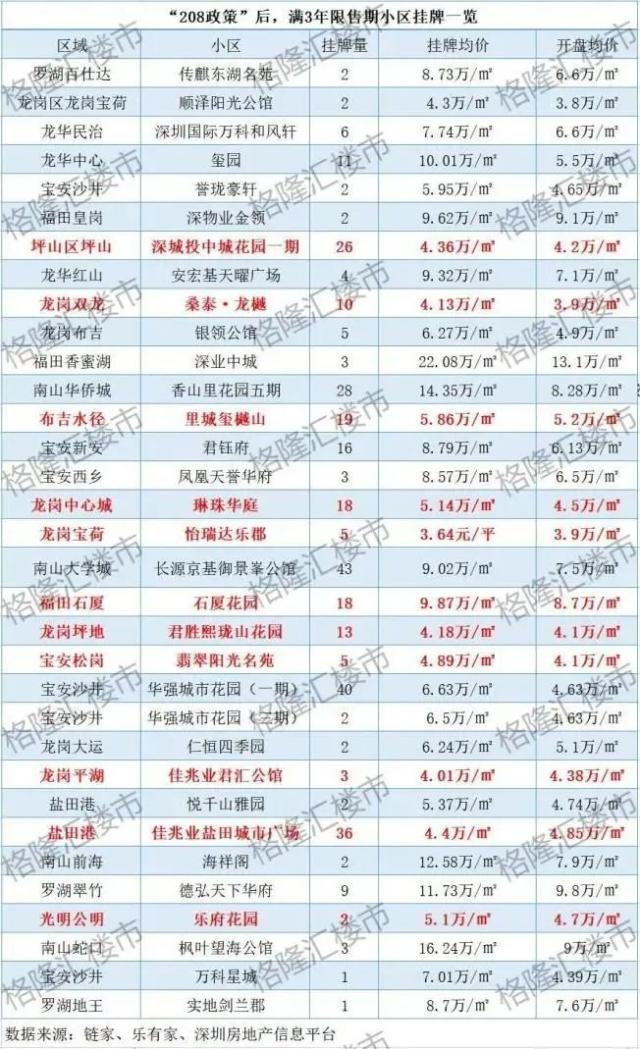

其中不乏前两年就已有所成交的小区。

而从近期挂牌来看,保守估计11个小区,无论是名义上的账面,还是实账,是处于亏损的。

就算账面没有亏损,有些小区的业主,实账上已经有损失。

比如深城投中城花园一期,2023年2月23日,成交一套121平房源,成交总价460万,均价3.8万/平。

按三成首付,5.93%利率计算,持有51个月,还贷利息79.03,账面亏损约127.23万( 460-121*4.2-79.03 )。

这就意味着,即使是2018年低位上车,依旧很多人并没有吃到2020年大行情红利。

而且随着到期解除限售的房子越来越多,这些小区也会慢慢集中挂牌供应,就算没有“指导价”压制,跑赢大市的概率也会越来越小。

所以建议大家对房子的心态建议放平一些,放下靠房子套利的执念,对房子的关注回归到最基本的居住属性。