春节过后,楼市热度随着气温不断回升,部分城市的楼市交易出现量价齐升的局面,网络上甚至不乏调侃的声音,“疫情三年,房价涨回来只用了一周”。

于是不少评论认为,地产“小阳春”来了,但从全国范围以及整个地产行业来看,真正的春天恐怕还需要再等等。

3月17日,央行宣布于3月27日降低金融机构存款准备金率0.25个百分点,预计释放中长期流动性约5500亿元。虽然此次降准并非专门针对房地产市场,但部分行业人士表示,从降准的影响来看,一方面,降准为市场提供了更多中长期资金,增加了资金流动性,有利于降低资金成本,推动宏观经济稳步恢复;另一方面,宏观经济持续修复有利于带动房地产市场趋稳,同时购房者、企业端的合理资金需求也有望得到更好的支持,稳定市场预期。

而从A股市场来看,房地产板块指数(931775)自去年年初短暂冲高后,至今为止大部分时间均呈现震荡下行的趋势,显示二级市场投资者对上市房企的投资信心恢复仍有待时日。

01

房地产投资增速拐头向上

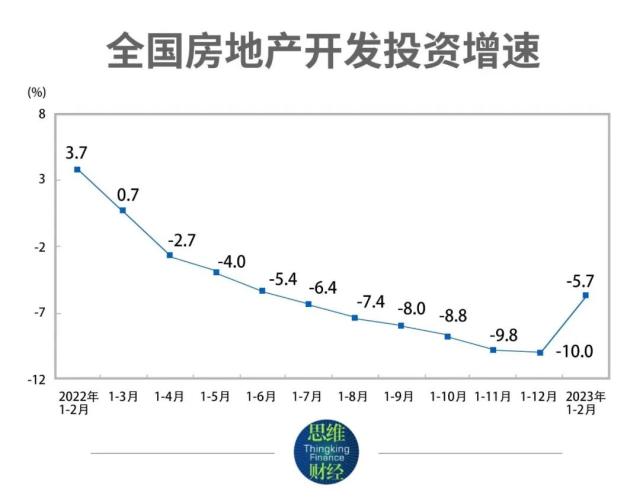

观察房地产行业的发展状况,全国房地产开发投资是一个重要的宏观指标。

据国家统计局数据,今年1—2月份,全国房地产开发投资13669亿元,同比下降5.7%;其中,住宅投资10273亿元,下降4.6%。虽然仍在下降,但这一增速却是自去年1月以来首次出现拐头向上的情况。

数据来源:国家统计局

多个城市的商品房销售数据也印证了“小阳春”的到来。

2022年,楼市经历了深度调整,行业投资、施工、新开工等各项指标均出现较大回调,其中新房成交同比下降27%。2023年年初,随着监管部门频繁落地房地产支持政策,特别是支持房企融资“三箭齐发”的相关政策和措施出台以来,伴随着疫情三年积压的需求快速释放,部分重点城市房地产市场活跃度显著回升,带动全国商品房销售规模同比降幅收窄。

中指研究院数据显示,今年2月,北京二手房网签套数环比增长60%以上,广州、深圳的新房和二手房成交也都有所增长。

贝壳研究院监测的全国50座重点城市,2月上半月的二手房日均成交量较1月上半月增长也超过70%。虽然其中有1月存在春节长假的因素,导致1月基数较低,但在部分城市,2月的楼市回暖仍然显出了几分“狂飚”的迹象。

据成都房小团数据,2月成都的二手房成交量达1.8万套,创下近11年以来的二手房月度成交量新高,中介带看量更是每周都达到15万套左右,这个数字也是近几年的峰值。

房价方面,根据中指研究院数据,2月,一线城市新房价格环比上涨0.02%,二手房价格环比上涨0.24%。基本保持平稳,但城市之间却呈现冷暖不均的特征。国家统计局数据显示,1月份一线城市商品住宅销售价格回暖,二三线城市降势趋缓。70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨的城市数量均较上月有所增加。

1月份,一线城市新建商品住宅销售价格环比由上月持平转为上涨0.2%,北京、上海、广州和深圳分别上涨0.4%、0.7%、-0.2%和-0.2%。二线城市环比由上月下降0.3%转为上涨0.1%,三线城市环比下降0.1%,降幅比上月收窄0.2个百分点。

整体来看,今年2月以来以一线城市为主的这轮市场回暖来势汹汹,确实有点“小阳春”的景象,但随着积压的市场需求进一步释放、房价逐步企稳,市场热度是否能够持续还有待观察。

从最新市场监测数据看,3月份以来,重点城市新房访盘量有所回落,楼市成交小幅下降。

业内人士分析称,这主要是由于:一方面热度由刚需撑起,刚需规模具有局限性;另一方面二手房的供应规模远大于成交规模,市场热度能否持续取决于改善性需求的释放规模,而改善性需求的释放则更依赖于政策的支持,如降低二套房的购房门槛。

02

地产行业修复、回稳之年

作为国民经济的支柱产业,房地产的稳定发展至关重要。今年的政府工作报告将防范化解房地产风险放在了重要位置。房地产企业是房地产市场的重要参与主体,最先感知到行业冷热,对于“小阳春”可以说是“春江水暖鸭先知”。

来自观点指数的数据显示,2月份前100房企实现权益总销售金额3558亿元,同比上升15.2%,环比上升27.1%。其中前20房企实现权益销售金额2281亿元,同比上升32.3%,环比上升25.5%,前20房企中超过一半单月权益销售同比增幅高于前100房企的平均值,楼市销售向头部房企集中的态势依然显著。

但也有一些房企通过差异化定位与突出的楼盘综合品质,在这一轮小阳春行情中表现亮眼,弘阳地产就是一个典型代表。1-2月,弘阳地产累计销售额38.8亿元,2月单月销售额27.7亿元,环比增长翻番。在刚刚过去的一个月中,弘阳地产各项目案场人气高涨,来访量节节攀升,多个项目表现优异,南京溧水熹樾花园销售金额、套数、面积均为溧水区TOP1。

楼市销售回暖,房企拿地的积极性也有所抬升。2月多地开始启动土拍,一线城市北、上、广均已公布首批拟出让地块清单,苏州、南京今年首批宅地供应清单也已出炉。另外,惠州、金华永康、佛山南海等地加入集中供地模式,发布了2023年度第一批住房用地拟出让地块清单。值得一提的是,据观点指数整理发布的数据,杭州2023年首批集中供地13宗挂牌地块全部成交,其中8宗触顶摇号、2宗溢价成交、3宗底价成交,总成交金额182.2亿元,平均溢价率9.2%。

竞得企业方面,华润、招商蛇口(行情001979,诊股)、滨江集团(行情002244,诊股)等拿地数量最多;临安国瑞置业、山水置业、伟星、中豪、中腾置业等民营房企也有所斩获。从拿地名单中可以看出,以往最吸睛的部分“千亿俱乐部”房企已经不在其列,大型央企或地方民企相对更为活跃。

这种现象也与前两年以恒大为代表的大型房企遭遇债务危机有关。人民法院公告网公告显示,近两年来全国至少有400家房企宣告破产,房企债务违约事件层出不穷。其中,部分房企债务违约的“寒气”至今仍在向上下游传递,各地“烂尾楼”频频出现,“保交房”成为近段时间内监管层工作的重点。不久前预报了业绩巨亏的海通国际(00665.HK),外界分析其亏损的重要因素之一,就是其投资的中资房企离岸美元债相继爆雷所致。

因此,这波“小阳春”是否具有持续性,取决于购房者的信心恢复程度。一方面要看有没有新的政策落地,另一方面也要看房企是否会出现新的违约,产生新的交付问题。只有市场的信用风险出清,购房者关于地产行业的预期才会修复,市场也才有可能重回健康增长的发展轨道。

从政策面的导向来看,今年以来,也明显正在“加快建立多主体供给、多渠道保障、租购并举的住房制度”,今年1月,全国住房和城乡建设工作会议指出,2023年要大力增加保障性租赁住房供给,扎实推进棚户区改造,新开工建设筹集保障性租赁住房、公租房、共有产权房等各类保障性住房和棚改安置住房360万套(间),比去年(240万套)有大幅度增长。

截至1月底,北京、上海、广州、深圳等重点城市陆续出台关于改善市民居住条件以及保障性租赁住房全年建设计划的相关政策。

中指研究院在报告中指出,2023年各省份保障房政策旨在推动“租购并举”的保障体系优化,企业应针对市场需求变化,构建多元供应体系。一方面,核心一二线城市由于土地资源紧缺,企业在未来普遍要配建保障性住房的地块竞争中,提早规划入局积累运营经验,拿地将更有优势。另一方面,房企应积极主动加入“纳保”(将存量房源转化为保障性租赁住房)行列,成熟案例如招商伊敦、万科泊寓、华润有巢等。在如今房企融资缩紧的情况下,入局保障性住房领域有利于拓宽企业融资渠道、加快企业盘活闲置和低效利用资产,为企业带来持续稳定的现金流。