A股策略展望

一、近期逐步收敛,市场共识已在形成

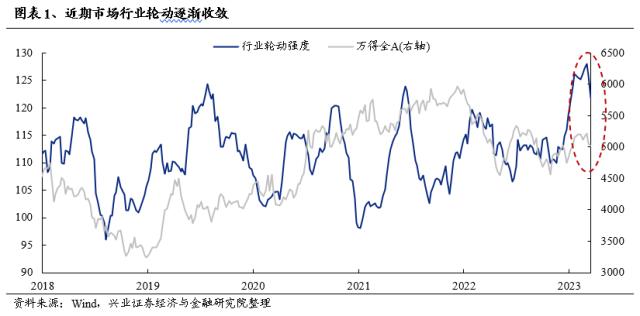

春节以来,行业轮动过快、缺乏赚钱效应成为市场最主要的痛点。但近期我们观察到,市场行业快速轮动的状况已在逐步收敛。2月底时,我们根据对一级行业近五日涨跌幅排名变动绝对值加总所构建的短期行业轮动强度指标,显示“市场行业轮动强度演绎至历史高位”。而近期,我们观察到这一指标已从高位回落,指向市场行业轮动开始收敛、主线逐渐浮现。

行业轮动收敛的背后,一个重要原因是市场对于经济和政策预期的分歧逐渐弥合:<?XML:NAMESPACE PREFIX = O />

一方面,“两会”过后,市场对于新一届政府的政策基调有了更为清晰的认识。3月5日政府工作报告明确2023年“国内生产总值增长5%左右”、“新增就业1200万人左右”、“居民消费价格涨幅3%左右”等主要发展目标,并确定赤字率拟安排3%,专项债拟安排3.8万亿。3月13日总理中外记者会进一步明晰新一届政府的施政目标与工作重点,要求“把党的二十大擘画的宏伟蓝图变成美好现实”。

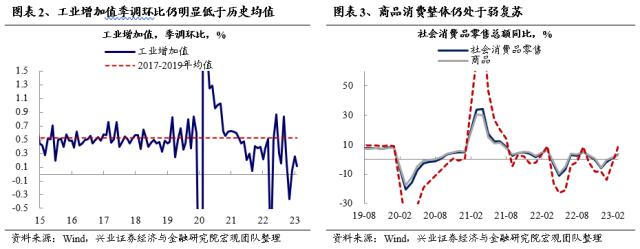

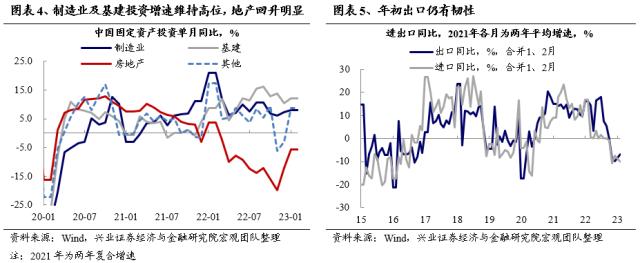

另一方面,1、2月各项宏观数据公布,国内经济整体趋势性修复、结构上有喜有忧,市场对于经济复苏强度上的分歧逐渐弥合。1)生产端,在2022年11月工业增加值季调环比负增长,12月接近零增长的情况下,2023年1、2月工业增加值季调环比仅分别增长0.26%、0.12%,指向生产的复苏相对较弱。2)消费端,场景恢复带动服务消费快速复苏。但商品消费有所分化,同时2月CPI和核心CPI也再度走弱。3)投资端,基建、制造业投资仍维持高位,地产部门边际改善较为明显。4)出口端,虽然年初出口增速回落幅度低于预期,但外需转弱的趋势依然明显,结构性的出口韧性难以改变整体出口的下行。 因此,综上来看年初经济明显复苏,但主要来自于消费场景的复苏叠加宽信用,复苏动能仍有待加强。

此外,“数字经济”、“中特估”不断出现政策、产业上的催化,超额收益显著,也加速市场主线聚焦。近期,万得全A震荡回落,而“数字经济”和“中特估”在政策和产业的加持下逆市而上,成为资金聚集的方向。

二、海外“幺蛾子”渐退、国内超预期降准下,对A股整体可以更乐观些

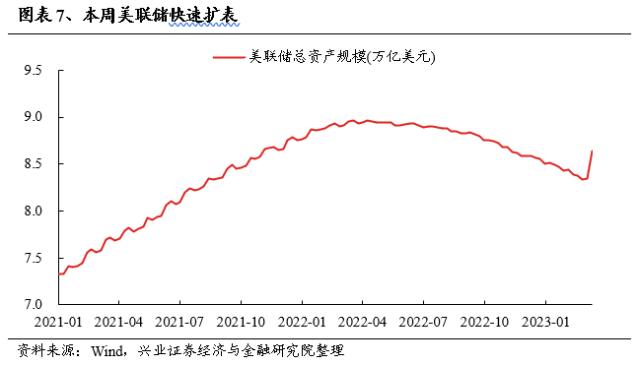

1、随着美联储下场救市,来自海外硅谷事件导致的一系列流动性风险的影响已在逐步消退。3月12日,美国财政部、美联储以及美国联邦存款保险公司(FDIC)发表联合声明,批准对硅谷银行的解决方案,为所有储户提供保护。与此同时,为了防止硅谷银行危机扩散,美联储还宣布推出名为银行定期融资计划(Bank Term Funding Program, BTFP) 的紧急融资工具,向抵押美国国债、机构债务、抵押贷款支持证券 (MBS) 和其他合格资产的银行提供最长一年的贷款。

本周美联储快速扩表,直接抵消了过去四个月的量化紧缩规模。而随着各方介入,当前包括美国第一共和银行、瑞士信贷等银行股票也逐渐底部企稳,对于市场的冲击逐步被化解。

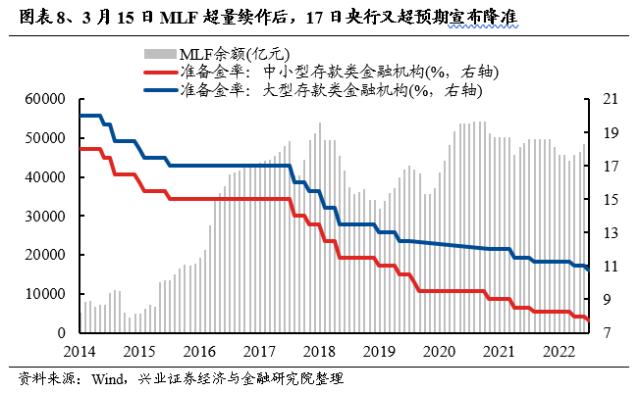

2、央行超预期降准,叠加两会落定后新一届政府开始行动、实干,政策进入增量部署窗口期,有望进一步提振风险偏好。3月17日,在近期经济恢复、社融较好,加之日前MLF已经有所扩量的背景下,央行超预期宣布降准0.25个百分点。结合3月13日,总理在答记者时回应,今年“要实现5%左右的增长,并不轻松,需要倍加努力”,并突出强调打好宏观政策、扩大内需、改革创新、防范化解风险几套组合拳。指向后续政策层面将持续保持对经济恢复的助力。

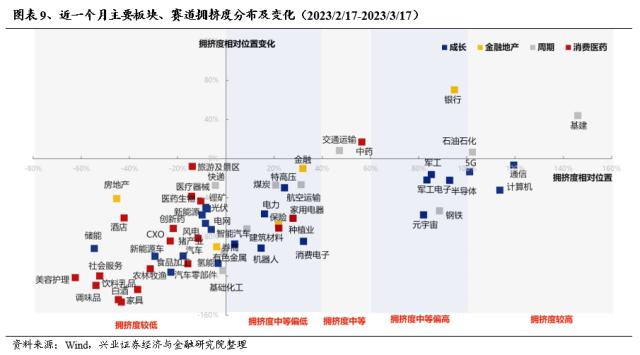

3、市场主要板块、赛道拥挤度分布显著回落,多数已处在中等偏低水平。拥挤度是我们独家构建、用于衡量热门赛道交易情绪的重要指标,在短期择时上有较好的指示效果。我们观察到,近期随着市场持续震荡波动,主要行业、赛道拥挤度均明显回落,多数已处在中等偏低水平。

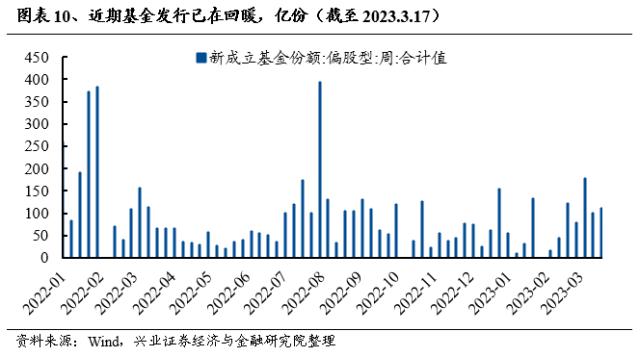

4、近期基金发行持续回暖,也对市场形成支撑。公募方面,近期基金发行逐步回暖,2月偏股基金新发规模回升至328亿份,3月以来基金发行进一步提速,至今偏股基金已新发313.5亿份。与此同时,私募、险资仓位仍在历史低位,后续仍有提升空间。

三、配置建议:聚焦数字经济“五朵金花”+“中特估”

3.1、轮动中强势的板块有望“脱颖而出”:数字经济+央国企重估

轮动收敛、共识渐成后,未来一个阶段主线方向如何抉择?在3月5日报告《轮动中的“强者”,大多是主线决胜的“赢家”》中,我们系统性复盘了2012年以来历次行业极致轮动的前后过程,或对后续行情演绎提供参考:

1、当行业轮动到极致后,出现大跌的概率较低,多数情况市场都能够形成至少季度级别的新主线。如2021Q3(新能源)、2020Q4(核心资产)、2019Q3(核心资产&;半导体)、2016-17(白马蓝筹)、2013-2014(中小创)、2012Q4(金融地产)。

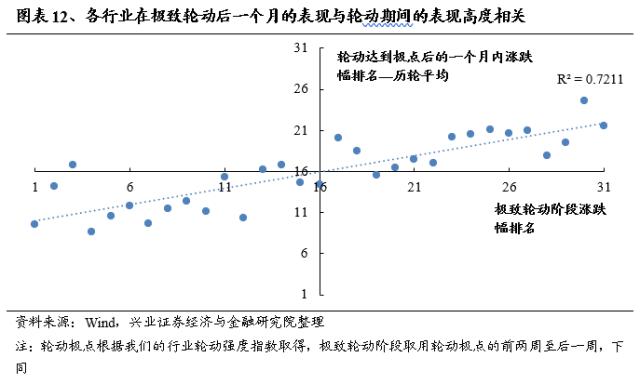

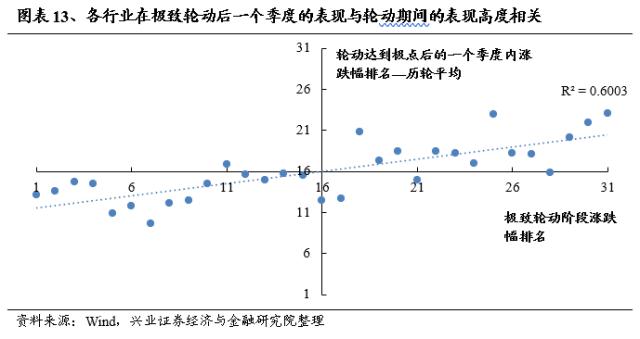

2、行业轮动结束后的新主线,大多都是从极致轮动阶段的强势行业、板块中“脱颖而出”。以31个申万一级行业为参考,我们考察极致轮动后各行业的市场表现,可以看到历轮极致轮动阶段的涨跌幅排名,与极致轮动后的涨跌幅排名平均值高度相关。指向轮动结束后的新主线,大多都是从极致轮动阶段的强势行业、板块中“脱颖而出”。

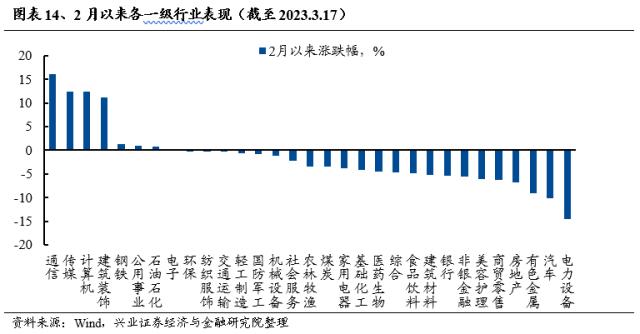

回到当前,我们看到2月以来行业极致轮动中,以通信、、传媒为代表的数字经济相关板块涨幅居前,同时“中国特色估值体系”下的“中字头”也有显著的超额收益。参考历史经验,这些轮动强势的方向大概率在下一个阶段中成为市场主线。

3.1、聚焦数字经济“五朵金花”:信创、人工智能、金融科技、运营商、半导体

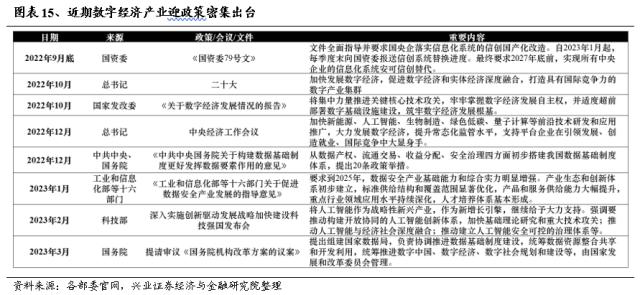

二十大重磅定调信息安全,数字经济、泛信创产业迎政策密集催化。“二十大”明确了推进国家安全体系和能力现代化的总体要求,加强信息安全、进一步完善数字经济顶层设计成为重要目标,此后数字经济及数据中心建设相关政策陆续出台,产业进入政策密集催化期。

与此同时,市场资金已在大幅增配数字经济相关板块,且后续加仓空间仍大。以计算机行业为例,2020H2至2022H1,公募持有计算机板块的仓位整体明显回落,最低降至2022Q2末的2.69%,处于近十年的最低水平。随着行业政策和景气预期逐步修复,2022H2公募基金连续两个季度加仓计算机行业。截至2022Q4末,公募基金持有计算机板块的仓位提升至4.27%,整体水平仍处于历史较低分位,后续仍有较大的仓位提升空间。

双轮驱动、多点开花之下,数字经济景气周期已经来临:

1、数字经济正在经受“自主可控”和“全球周期”的共振催化,“双轮驱动”有望助力数字经济行稳致远。一方面,政策多次提到要“要加快科技自立自强步伐,解决外国‘卡脖子’问题”,操作系统、基础软件、芯片、CPU等领域国产化进程有望进一步提速。当前中央及各级政府出台正持续出台相关支持政策,推进数字经济多个重点领域的国产化替代进程,预计从底层的操作系统到中间件再到顶层的工业及办公软件的国产化率将逐步提升。另一方面,以AI、量子计算为代表的多项数字经济细分方向正迎来颠覆性变革,全球新一轮“创新周期”正持续演进。其中,随着微软、谷歌、百度、英伟达等多家科技巨头纷纷入局,全球AI产业化进程有望共振爆发,由此推动产业链内包括但不仅限于AI算法、芯片、算力基础设施及商业落地。

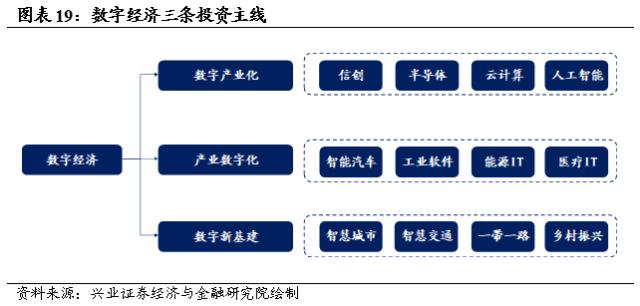

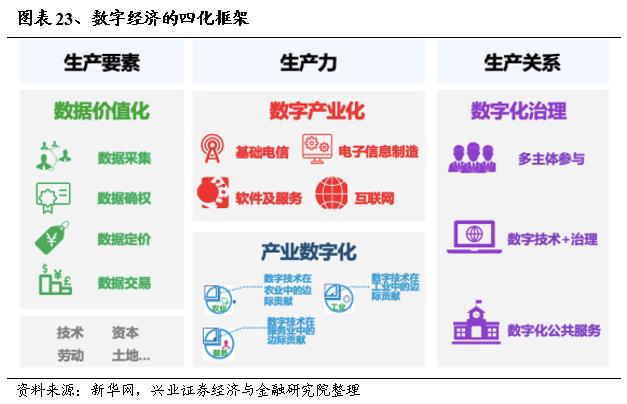

2、数字经济横跨多行业“海纳百川”,有望持续受益于机构参与程度的持续深化以及细分方向的多点开花。数字经济包括数字产业化、产业数字化、数字新基建三大核心主线:1)数字产业化:即信息通信产业,具体包括电子信息制造业、电信业、软件和信息技术服务业、互联网行业等,重点囊括信创、半导体、云计算、人工智能等方向;2)产业数字化:即传统产业应用数字技术所带来的产出增加和效率提升部分,涉及到制造业、军工、汽车、能源、金融、消费等多个产业,具体囊括智能汽车、工业软件、能源IT、医疗IT等方向;3)数字新基建,数字新基建有望成为数字经济推进的重要抓手,今年以来数字新基建政策落地与项目配套加速推进,在为疫后经济修复提供动能的同时,也为中长期实现高质量发展奠定了重要基础,具体囊括智慧城市、智慧交通、乡村振兴、一带一路等方向。总的来说,数字经济横跨计算机、通信、传媒、以及金融科技等多个行业,有望持续受益于“海纳百川”下机构参与程度的持续深化以及细分方向的多点开花。

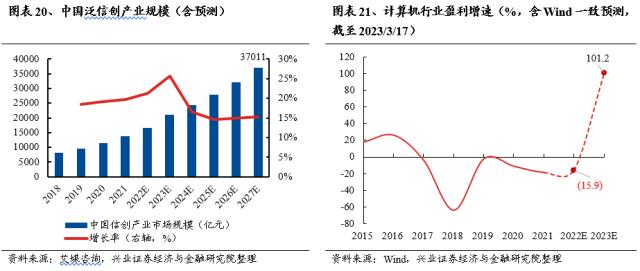

3、数字经济景气周期已经来临。一方面,随着政策红利逐步释放,数字经济产业链中的各环节迎来发展机遇,景气度有望持续抬升;另一方面,随着CHATGPT大火,AI内容生产的技术进步催生计算机新一轮景气周期。据艾媒咨询数据,2021年中国信创产业规模达13758.8亿元,2027年有望达到37011.2亿元,泛信创迎来重要发展期。

从盈利增速看,2023年数字经济也有望显著反转。以数字经济中最具有代表性的计算机行业为例,随着国内疫情高峰已经过去,计算机产业疫后复苏的逻辑逐步氢气,同时以泛信创、AIGC为代表的多个方向迎来加速增长期,计算机行业的景气度有望显著改善。根据Wind一致预测,预计2022年计算机行业盈利降速收窄至15.9%,2023年有望大幅提升至101.2%。横向对比来看,计算机有望成为A股成长行业中弹性最高、增速最快的方向。

3.2、“中特估”:立足“三个方向、两大指标、一个举措”把握国企央企价值重塑

2023年,央企将围绕“六个着力”,做好八个方面工作。2023年1月17日,国务院国有资产监督管理委员会秘书长、新闻发言人彭华岗对2023年央企工作的安排部署做了解读,指出要“围绕六个着力来做好八个方面的工作”。六个着力是:着力提升经济运行质量,着力深化国资国企改革,着力加大科技创新力度,着力推进国有经济布局优化和结构调整,着力防范化解重大风险,着力强化党建引领。

结合我们从《提高央企控股上市公司质量工作方案》中梳理出的四条估值重塑路径(产融结合、价值创造、价值经营和价值实现),能够从中提炼出2023年央企估值重塑的三大发力点,包括――1)三大方向:科技自强的创新型国企方向、数字化转型方向和为“国之大者”服务的国家安全方向;2)两大指标体系:“一利五率”(财务维度)和ESG得分(非财务维度);3)重点资本运作举措:专业化整合。

1、科技自强的创新型国企方向

央企有望通过打造一批创新型国有企业,突出科技自强,创造更多内在价值,助力估值重塑。2023年1月5日,中央企业负责人会议提出,央企将要切实加大科技创新工作力度,打造一批创新型国有企业。而在国资委主任张玉卓《为全面建设社会主义现代化国家开好局起好步作出国资央企更大贡献》(在《学习时报》刊发)一文中,再次强调“突出科技自强 着力打造创新型国有企业”。不仅要求“在下一代通信网络、新能源、新材料、人工智能等领域形成一批基础前沿成果”,还提出了产业体系升级的量化目标,“力争2023年中央企业制造业新增投资比重达到13%,战略性布局比重提高2个百分点以上。”一批创新型国企的孕育与发展,有望在价值创造环节发力,使央企创造更多内在价值,助推估值重塑。

2、数字化转型方向

数字化转型既能推动央企加快实现产业体系升级发展,也能够使央企持续完善以管资本为主的国资监管体制,主要通过价值创造和产融互动机制助推估值重塑。一方面,在国资委主任张玉卓《为全面建设社会主义现代化国家开好局起好步作出国资央企更大贡献》一文中,提出要通过加快传统产业数字化转型,进而实现产业体系升级发展,这可以被划分到价值创造环节;另一方面,张玉卓主任也提出,要“大力提升国资监管智能化水平”,“加快推进国资央企云体系、大数据体系和司库体系建设”,通过持续完善以管资本为主的国资监管体制,在产融互动环节发力以推进估值重塑。

3、为“国之大者”服务的国家安全方向

中央企业负责人会议提出央企要坚决服务“国之大者”,国资委主任张玉卓也撰文要求央企强化基础保障,指向能源安全、粮食安全等方向。在中央企业负责人会议中,对央企提出了“更好统筹发展和安全”,“坚决服务‘国之大者’”等要求。而国资委主任张玉卓也撰文提出了“持续打好能源保供攻坚战”,“实行战略性资源安全保障工程”、“推进种业科技自立自强、种源自主可控”等要求,进一步指向能源安全、粮食安全等与国家安全相关的方向,并要求央企2023年在关系国家安全、国计民生重点行业的布局比重至少提高1个百分点。随着中国特色估值体系的建设完善,央企坚决服务“国之大者”,承担社会责任的行为也将推动央企估值重塑。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。