3月12日晚,多家传统基建巨头发布了2023年前2个月的经营情况数据。

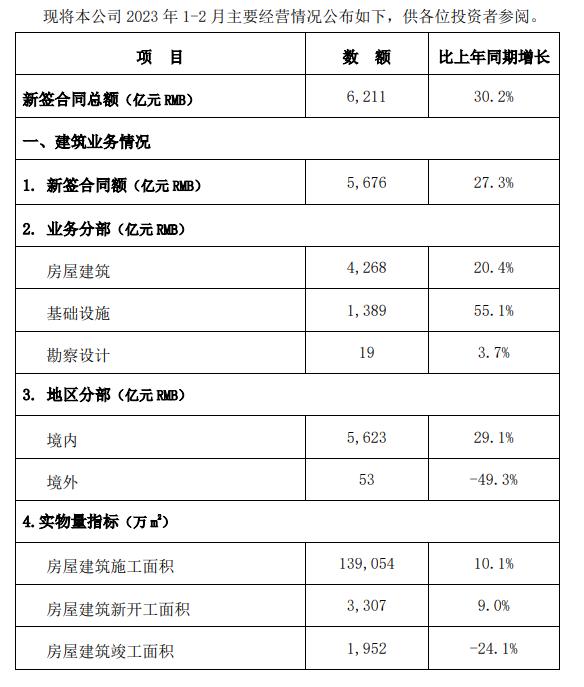

据中国建筑(行情601668,诊股)公告显示,1-2月公司新签合同总额6211亿元,同比增长30.2%;建筑业务新签合同额5676亿元,同比增长27.3%。

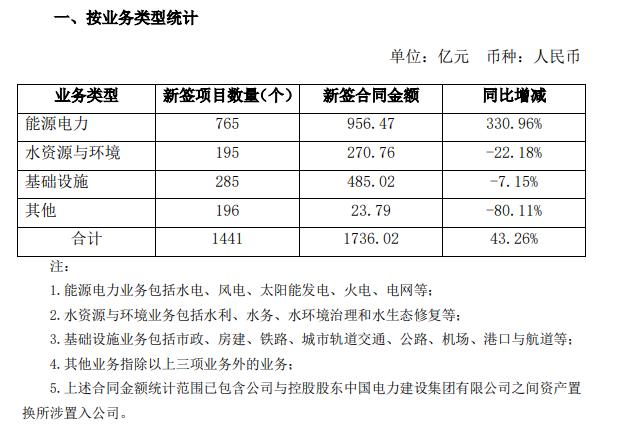

工程龙头中国电建(行情601669,诊股)数据显示,102月新签项目数量1441个,新签合同金额1376.02亿元,同比增长43.26%。其中,能源电力业务新签项目数量765个,新签合同金额956.47亿元,占总新签项目金额比超55%,同比增长330.96%。

3月5日,国务院总理李克强在政府工作报告中指出,2023年要着力扩大国内需求,政府投资和政策激励要有效带动全社会投资,今年拟安排地方政府专项债券3.8万亿元,加快实施“十四五”重大工程,实施城市更新行动,促进区域优势互补、各展其长,鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设,激发民间投资活力。

我们也看到,2022年以来在多项政策扶持下,建筑央企经营情况持续改善。

建筑央企2022年新签合同额稳步增长

中国铁建(行情601186,诊股)2022年四季度公司新签合同金额12564.78亿元,较去年同期增长11.81%;2022年全年新签合同金额32450.01亿元,较全年同期增长15.09%。

中国能建(行情601868,诊股)2022年新签合同额10490.9亿元,同比增长20.2%。其中,同比增速较快的为新能源及综合智慧能源业务,2022年新签项目数量1283个,新签合同额3550.1亿元,同比增长83.9%。

中国中铁(行情601390,诊股)2022年全年新签合同额30323.9亿元,同比增长11.1%。其中,勘察设计与资讯服务新签合同额278.9亿元,同比增长35.7%。

建筑央企个股市场相关表现

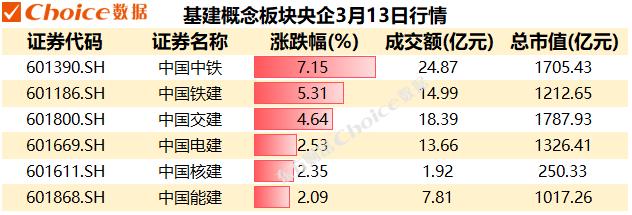

3月13日,走强,央企基建股集体走高,中国中铁上涨7.15%,中国铁建上涨5.31%,两只个股单日成交额均超过10亿元。

图片来源:Choice数据

数据来源:Choice数据单月来看,3月1日-3月13日,基础建设概念板块中央企表现最好的为中国交建(行情601800,诊股),累计上涨19.83%,总市值1787.93亿元。中国中铁、中国铁建分别以14.07%、10.11%的涨幅位列二、三名。

3月1日-3月10日,中国能建、中国中铁、中国电建获北向资金增持数量均超过7000万股,增仓总市值超16.37亿元。

注:数据统计区间为3月1日-3月10日

从券商金股推荐情况来看,中国建筑3月获得了3家机构推荐,分别是申万宏源(行情000166,诊股)证券、招商证券(行情600999,诊股)和东莞证券。二级市场表现来看,6只个股中(含同名港股)3月累计涨幅最高的是中国交通建设,累计上涨17.14%。

机构看好基建投资需求改善

根据机构观点来看,建筑央企前2个月的业绩超预期表现并不是偶然现象,基建或将持续发力,成为2023年稳住经济大盘的主要抓手。

国信证券(行情002736,诊股):2023年乃至未来三年内的主基调仍然是加强基建项目统筹谋划,加大基建投资力度。可以期待更加强烈的基建投资需求释放,专项债规模有望进一步扩大,基建投资的资金支持力度有望持续加强。专项债驱动的基建投资新模式将持续演绎,建筑央企龙头处于估值低位,市占率加速提升,有望迎来预期改善与业绩释放的共振。

华金证券:我们倾向于上修全年基建投资增速预测至8.0%左右,结构上以先进制造业促进型的新能源等新型基建更受欢迎,城建、交通等传统微利领域的基建投资则更加依赖专项债转为资本金、以及政策性开发性金融机构的直接支持。年初以来一线城市二手房市场的回暖很大程度上反映出先进制造业集中的区域在疫情缓和之后具备较好的居民收入预期改善的可能性,但从全国范围来看,地产需求的全面改善仍任重道远,从而基建投资稳增长在今年的必要性也不可低估。