市场重新校准政策与经济的预期,市场波动性上升。预计指数仍需要时日震荡整理,短期重防守,中期重布局。关注政策久期长、增长逻辑可持续的科技成长与国企改革。

摘要

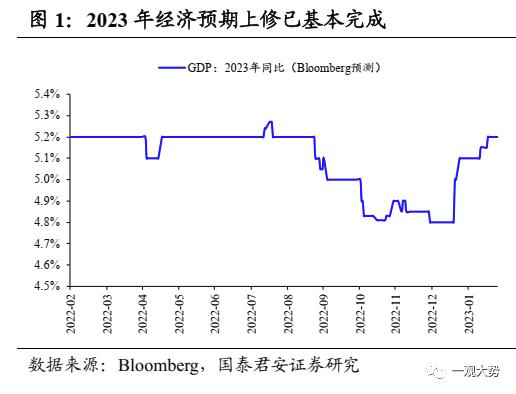

・预期的好没有更好,市场波动性开始上升。继我们在22年11月翻多并提出N型走势判断以来,23年2月初我们开始提示“第一笔指数行情结束,转战中小市值”,并于3月初提示市场调整风险与波动性回归。3月以来以沪深300为代表的权重指数大幅调整,两市成交尤其是中小市值成交也出现了明显的下降。我们认为市场仍需要重新校准此前对经济和政策的预期,行情已从全局性上涨进入到结构性上涨的阶段。“5.0左右”的经济目标暗示着总量支持政策或相对克制,增量需求的不足也易在开复工旺季和疫后补偿性需求释放后令经济改善动能边际放缓。国内经济活动和经济政策变化趋小,外部风险事件升温,缺乏增量资金流入下,我们预计上证指数仍需时日震荡整理。

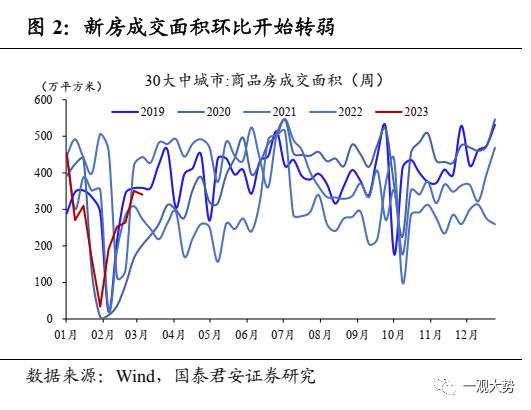

・调整期如何应对?兼顾盈利、估值以及微观交易结构。从近期数据看,地产销售、商旅出行与中下游开工等高频数据修复斜率不同程度的出现放缓,尤其是反应增量需求预期的企业招聘意愿持续下滑,这意味着顺经济周期板块或很难成为当下配置的优先选择。同时,美国硅谷破产(高利率、低资产回报下全球金融风险不确定性)与国内信贷监管(不法贷款中介治理)下,市场风险偏好会受到抑制,并且近期市场成交的下滑以及主题交易热度的下降,投资者同样需要降低短期交易过热、换手率过高板块的预期收益空间。调整期应该如何应对?我们建议兼顾一季报确定性较高,前期调整较为充分的板块。

・行业比较:短期重防守,中期重布局。我们认为2023年是投资机会比较多的一年,与经济高相关的价值板块做逆向(高共识时谨慎,低预期时布局);与政策可持续、增长逻辑可持续的科技成长板块做趋势。但这并不意味着不需要择时。第一,短期由于市场不确定性的上升以及财报季的临近,我们认为盈利增长确定性较高、竞争格局较优同时股价调整较为充分的板块有望迎来反弹:光伏/储能/风电/医药。第二,对于中期逻辑较清晰,尤其是受益于国内现代化产业体系构建和数字化、智能化政策支持和新一轮海外创新周期启动(苹果MR、AI)的板块,我们建议逢低布局:电子//通信/机械设备。第三,国资委对央企考核强调盈利质量,同时启动对标世界一流企业的价值创造行动,重点关注为推进全国统一大市场建设、打造产业链“链主”企业与高质量发展而形成的重组预期以及垄断优势重估:国企改革。

・主题与个股:掘金硬科技与数据要素价值。1、围绕构筑现代化产业体系,打开长期增长空间。推荐电子(东山精密(行情002384,诊股)/拓荆科技(行情688072,诊股))、计算机(恒生电子(行情600570,诊股)/安博通(行情688168,诊股))、高端仪器(莱伯泰科(行情688056,诊股))、医药(迈瑞医疗(行情300760,诊股))等。2、存量订单加速交付提升一季度业绩弹性,量增价稳的。推荐新能源装备(欧晶科技(行情001269,诊股))、通用自动化(纽威股份(行情603699,诊股)/欧科亿(行情688308,诊股))、电网装备(威胜信息(行情688100,诊股))等。主题推荐:数据要素/国企改革/一带一路/虚拟现实。

・风险提示:疫情演化对经济的冲击预期;国内宏观政策的不确定性。

01

预期的好没有更好,市场波动性开始上升

预期的好没有更好,市场波动性开始上升。继我们在22年11月翻多并提出N型走势判断以来,23年2月初我们开始提示“第一笔指数行情结束,转战中小市值”,并于3月初提示市场调整风险与波动性回归。3月以来以沪深300为代表的权重指数大幅调整,两市成交尤其是中小市值成交也出现了明显的下降。我们认为市场仍需要重新校准此前对经济和政策的预期,行情已从全局性上涨进入到结构性上涨的阶段。“5.0左右”的经济目标暗示着总量支持政策或相对克制,增量需求的不足也易在开复工旺季和疫后补偿性需求释放后令经济改善动能边际放缓。国内经济活动和经济政策变化趋小,外部风险事件升温,缺乏增量资金流入下,我们预计上证指数仍需时日震荡整理。

02

调整期如何应对?兼顾盈利、估值以及微观交易结构

调整期如何应对?兼顾盈利、估值以及微观交易结构。从近期数据看,地产销售、商旅出行与中下游开工等高频数据修复斜率不同程度的出现放缓,尤其是反应增量需求预期的企业招聘意愿持续下滑,这意味着顺经济周期板块或很难成为当下配置的优先选择。同时,美国硅谷银行破产(高利率、低资产回报下全球金融风险不确定性)与国内信贷监管(不法贷款中介治理)下,市场风险偏好会受到抑制,并且近期市场成交的下滑以及主题交易热度的下降,投资者同样需要降低短期交易过热、换手率过高板块的预期收益空间。调整期应该如何应对?我们建议兼顾一季报确定性较高,前期调整较为充分的板块。

03

行业比较:短期重防守,中期重布局

行业比较:短期重防守,中期重布局。我们认为2023年是投资机会比较多的一年,与经济高相关的价值板块做逆向(高共识时谨慎,低预期时布局);与政策可持续、增长逻辑可持续的科技成长板块做趋势。但这并不意味着不需要择时。第一,短期由于市场不确定性的上升以及财报季的临近,我们认为盈利增长确定性较高、竞争格局较优同时股价调整较为充分的板块有望迎来反弹:光伏/储能/风电/医药。第二,对于中期逻辑较清晰,尤其是受益于国内现代化产业体系构建和数字化、智能化政策支持和新一轮海外创新周期启动(苹果MR、AI)的板块,我们建议逢低布局:电子/计算机/通信/机械设备。第三,国资委对央企考核强调盈利质量,同时启动对标世界一流企业的价值创造行动,重点关注为推进全国统一大市场建设、打造产业链“链主”企业与高质量发展而形成的重组预期以及垄断优势重估:国企改革。

04

主题与个股:掘金硬科技与数据要素价值

主题与个股:掘金硬科技与数据要素价值。1、围绕构筑现代化产业体系,打开长期增长空间。推荐电子(东山精密/拓荆科技)、计算机(恒生电子/安博通)、高端仪器(莱伯泰科)、医药(迈瑞医疗)等。2、存量订单加速交付提升一季度业绩弹性,量增价稳的高端制造。推荐新能源装备(欧晶科技)、通用自动化(纽威股份/欧科亿)、电网装备(威胜信息)等。主题推荐:数据要素/国企改革/一带一路/虚拟现实。

重点推荐主题:

1、数据要素:数据资源体系建设是数字经济发展的重要基础,数据作为生产要素的价值和功能将不断显现。国家数据局的组建将加速我国数据基础制度建设。数据作为新型生产要素,是数据化、网络化、智能化的基础,通过构建数据基础制度,才能有效发挥我国海量数据(行情603138,诊股)和丰富应用场景的优势,激活数据要素潜能,为数字经济发展构筑坚实基础。数据作为生产要素,在其搜集、确权、授权、流通交易、收益分配、安全保障等过程中均将实现价值创造。数字经济的高质量发展需要不断夯实数字基础设施和数据资源体系建设,提高数据供给数量和质量,在数据的开发利用过程中数据作为生产要素的价值也随之体现。优质数据资源将成为数字经济时代的稀缺资产,基于可用数据的运营、管理和应用环节具备显著的商业价值。通信、能源、金融等领域国有资本和互联网平台公司掌握大量数据资源,随着数据基础制度完善和数据流转机制的建立,其将成为重要的数据供给方和数据运营方。

投资建议:1、数据资产价值提升逻辑下的数据拥有者及其云服务、安全服务商。推荐:太极股份(行情002368,诊股)/安博通/中国联通(行情600050,诊股),易华录(行情300212,诊股)/云赛智联(行情600602,诊股)受益。2、数字基础设施相关的光模块/数据中心/超算中心等。推荐:天孚通信(行情300394,诊股)/仕佳光子(行情688313,诊股)/奥飞数据(行情300738,诊股)。3、数字赋能和数字化转型的数字政务、数字教育和数字医疗。推荐:新点软件(行情688232,诊股)/国新文化(行情600636,诊股)/卫宁健康(行情300253,诊股)。

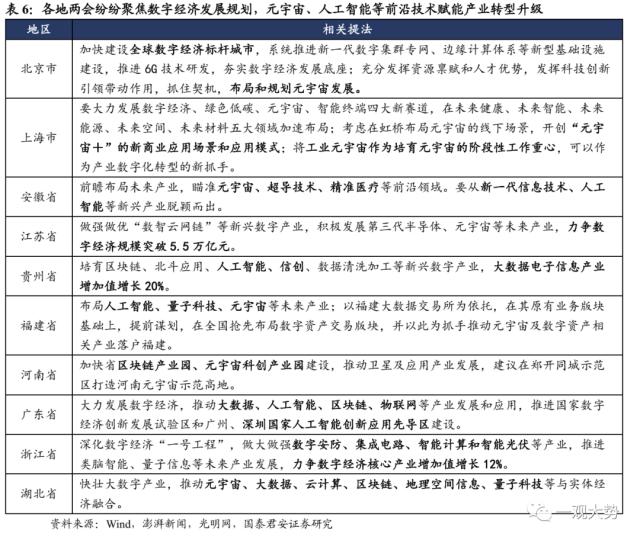

2、国企改革:国企承担较大的社会责任与支柱功能,有望成为经济和制造业发展、产业链优化的排头兵力量。央国企价值重估,面向改革开放的新征程。推进“一带一路”建设是中国扩大和深化对外开放的需要,央国企正是高质量推动“一带一路”发展的重要动力。面向改革开放的新征程,央国企有望成为构建全国统一大市场,实现经济转型升级的关键引擎。推荐:中国联通/中航光电(行情002179,诊股)/中钢国际(行情000928,诊股)。

3、一带一路:“一带一路”倡议提出十周年,二季度有望迎来“一带一路”主题主升浪行情。

“一带一路”沿线国成为我国对外贸易新亮点。2022年我国“一带一路”沿线国家进出口增长19.4%,占比提升3.2个百分点至32.9%。2022年我国企业在“一带一路”沿线国家新签合同额8718.4亿元人民币,占同期我国对外承包工程新签合同额的51.2%。“一带一路”成为拉动区域经济增长的新动力(行情300152,诊股)。中国已同151个国家和32个国际组织签署200余份共建“一带一路”合作文件。“一带一路”建设和RCEP成为带动区域贸易增长的强劲动力,“一带一路”成为区域经贸、能源、金融等领域合作的重要引擎。“一带一路”主题有望成为提升建筑/装备类跨国央国企估值的最强外力。在数字经济、人工智能等主题催化下通信、计算机行业相关央国企估值显著抬升,建筑/装备类跨国央国企当前估值水位更具配置性价比,国际交往恢复后海外订单放量有望驱动新一轮行情。

投资建议:1、工程出海:能源工程(中国电建(行情601669,诊股)/中钢国际)、交通工程(中国交建(行情601800,诊股)/中国中铁(行情601390,诊股))、冶金工程(中国化学(行情601117,诊股));2、装备出海:能源装备(纽威股份,受益东方电气(行情600875,诊股))、工程装备(三一重工(行情600031,诊股))、电网装备(威胜信息);3、跨境贸易:跨境电商(小商品城(行情600415,诊股))、人民币结算(受益海联金汇(行情002537,诊股)/京北方(行情002987,诊股)等)。

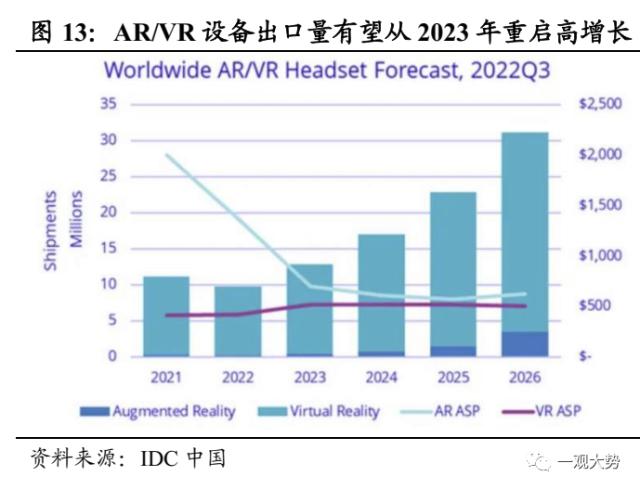

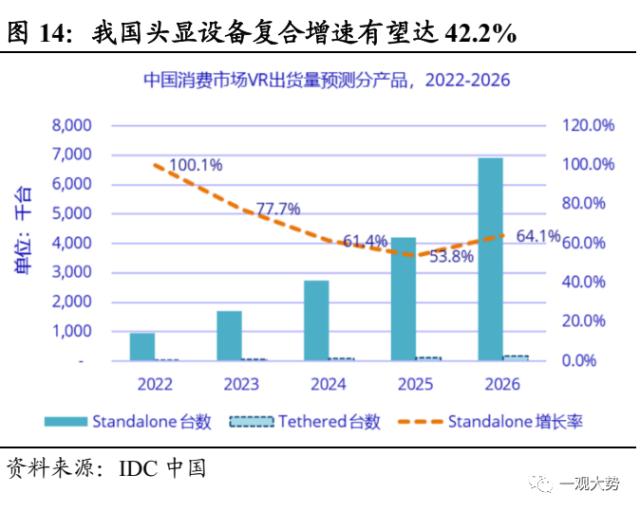

4、虚拟现实设备:苹果MR设备有望引领新一轮消费电子浪潮。苹果MR设备将是苹果有史以来设计最复杂的消费电子产品,有望引领新一轮产业周期,带动供应链创新发展。国内苹果链公司在零组件、生产/检测设备、整机组装等领域具备显著优势,有望在二季度加速备货。推荐:华兴源创(行情688001,诊股)/兆威机电(行情003021,诊股)/立讯精密(行情002475,诊股)/长盈精密(行情300115,诊股)。

05

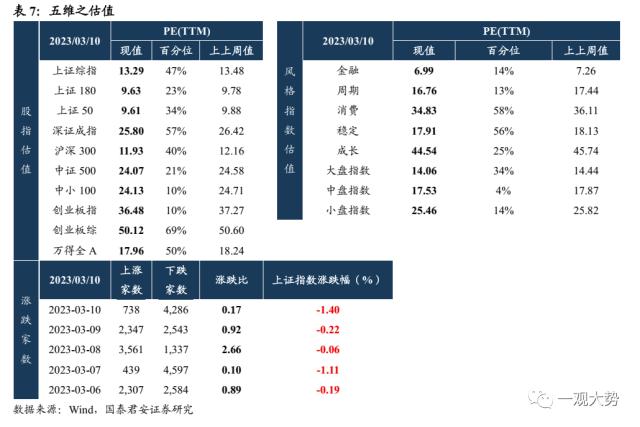

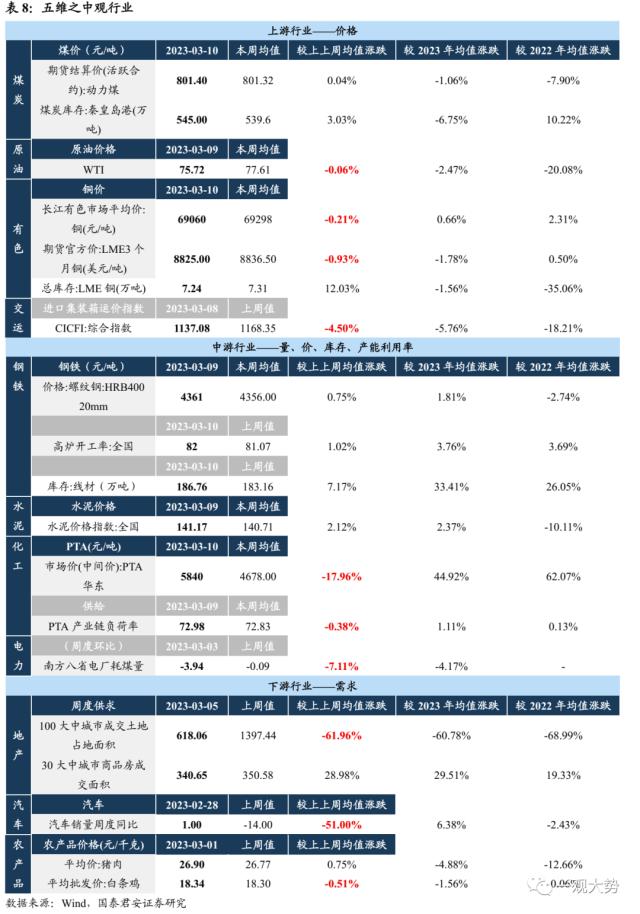

五维数据全景图