【核心观点】

1月核心观点:看好一季度、看好春季躁动、在无人问津时做好成长板块反弹的准备

在上周的报告《春节前大涨,春节后的“躁动效应”还能实现吗?》中,我们提到,讨论增量资金和宏观流动性问题,会让大家进入死胡同,因为增量资金大多内生于市场难以预判、宏观流动性可以一定程度预判但是对A股并不构成决定性因素。因此,在我们的研究框架里,更多核心关注两个变量,一是基本面预期到哪里了?二是未来实际基本面会怎么样?

所以从框架出发,我们要回答两个问题:

第一个问题:目前基本面预期处于什么样的位置?

第二个问题:近期一些突发的因素,会不会影响未来的基本面趋势?

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等。

【正文】

1. 第一个问题:目前基本面预期处于什么样的位置?

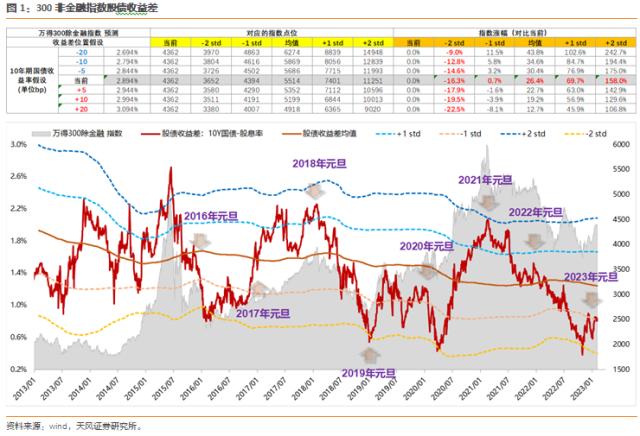

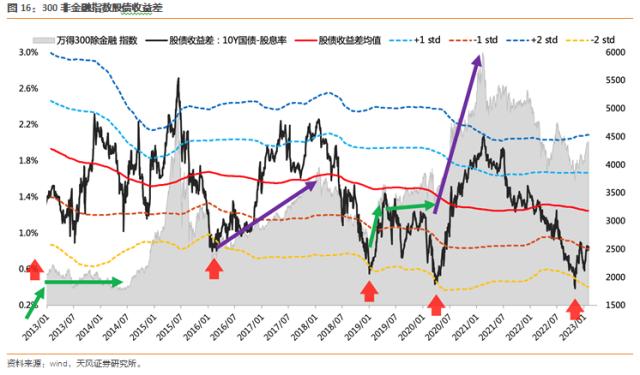

(1)总量维度:股债收益差来形容整体市场的基本面预期,也就是经济预期

当股债收益差的位置较高的时候,比如+1X~+2X 标准差的 时候,说明股票和债券都反映了很强的经济预期,那么就要小心基本面低于预期的风险。

当股债收益差的位置较低的时候,比如-1X~-2X标准差的时候,说明股票和债券都反映了非常悲观的经济预期,那么后续基本面任何的边际变化,都有可能是超预期的。

10月底,股债收益差刺破-2X标准差,我们当时提出【曙光乍现】,也就是所谓无人问津,大家对基本面非常悲观的时候。

年初时,股债收益差处于-1.5X标准差附近,整体市场反映的基本面预期仍然较低,所以我们提出了看好一季度、看好春季躁动的观点。

回到当前,虽然A股在1月整体反弹了不少,但是目前股债收益差的位置仍然处于-1X标准差以下,整体而言,这个位置并没有反映太多的基本面预期,我们判断仍然是找机会为主。

那么大家可能会关心,当前位置上,春季躁动还有多少空间,根据下图表格中的测算,如果假设股债收益差能够恢复到均值附近,即整体基本面预期继续修复,那么债券利率和股票会同时上涨,假设债券利率上行20BP,对应A股有12.7%左右的空间(下图表格最后一行)。

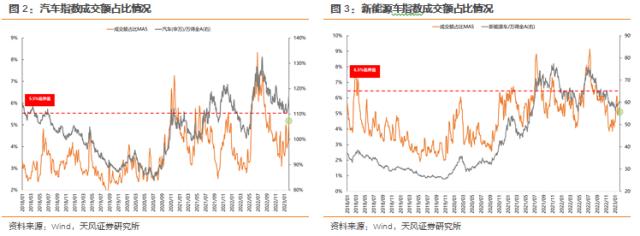

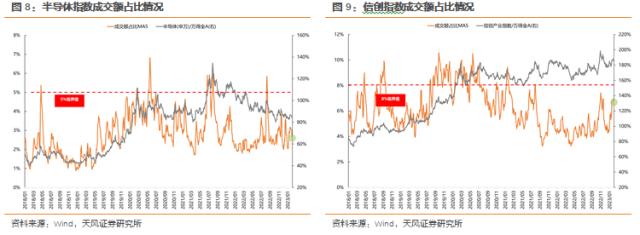

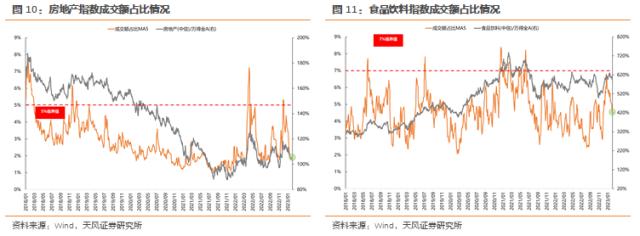

(2)结构角度:每一个细分行业成交额占全市场的比重形容行业赛道的基本面预期

当一个板块成交额占比较高的时候(达到过去一年的高点),意味着各路资金都参与进来了,背后是非常高的基本面预期,那么也就到了人声鼎沸的时候,开始要注意风险。

当一个版块成交额占比较低的时候(达到过去一年的低点),意味着大家都不看好这个板块了,背后是非常悲观的基本面预期,那么也就到了无人问津的时候,要开始关注出现机会的可能性,因为任何基本面的边际变化可能都是超预期的。

从10月底反弹以来,地产(11月底)、线下服务(12月底)、食品饮料(春节前)的成交额占比先后达到一个非常高的水平,阶段性反映了非常强的基本面预期,于是股价开始先后进入震荡,需要等待预期消化或者基本面实际情况的超预期。

另一方面,从12月中旬前后开始,以信创为代表的大安全和各个新能源细分赛道的成交额占比都降到了一个比较低的水平,与4月底的成交额占比情况类似,体现了非常悲观的基本面预期。

于是我们在12月开始提出【在无人问津的时候做好准备】,关注成长板块的机会。目前来看,成长细分行业的成交额占比部分从底部起来一些,反映了一定的基本面预期,但是成交额占比的位置仍然大部分在中低水平。

2. 第二个问题:近期一些突发的因素,会不会影响未来的基本面趋势?

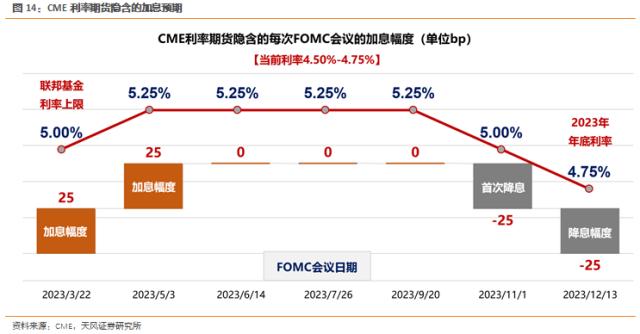

(1)关于美国的就业数据和美联储

1月非农新增51.7万大超预期和前值。数据公布后加息预期升温,目前利率市场定价3月加息25bp的基础上,5月再加25bp。也就是23年的预期加息次数提升了一次。

在1月初美国12月非农就业数据中工资环比同比都低于预期的情况出现后,当时我们提到了这样一个观点:

虽然目前很难得到美联储在23年改变高利率策略的结论,也很难说美国的通胀数据会以超出预期的速度回落。但是,即便最近美国的通胀数据再有反复,对A股尤其是成长股的影响也可能比较有限。

所谓打铁还需自身硬,美联储更像纸老虎,当A股的成长股估值高、基本面变化不大时(比如1月),美联储加息超预期就影响很大,当A股的成长股估值较低,且基本面有变化的时候(比如5月),美联储和美债利率都不是核心矛盾。

(2)关于中美关系的影响

这一点我们的核心假设还是可控范围内的中美关系波动,大概率不影响经济周期自身运行的趋势,事件本身可能对A股更多是扰动,不改变原有运行趋势。

回到股债收益差模型,趋势来看,触及-2X标准差的极度悲观情况后,指数有两种走势:

16-17和20是一种(直接反转),下图中的紫色箭头。

13和19是一种(修复后震荡),下图中的绿色箭头。

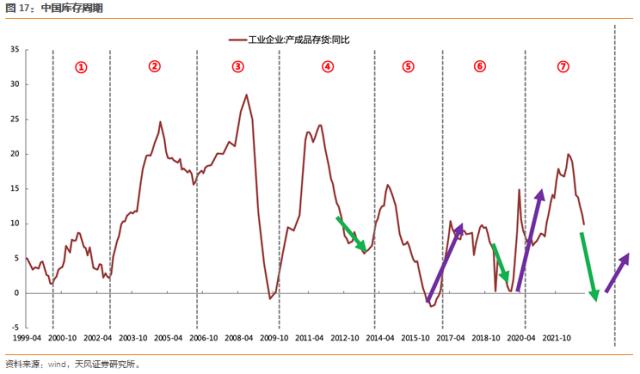

背后核心还是来自于经济自然周期本身的因素,而不是其他扰动因素:

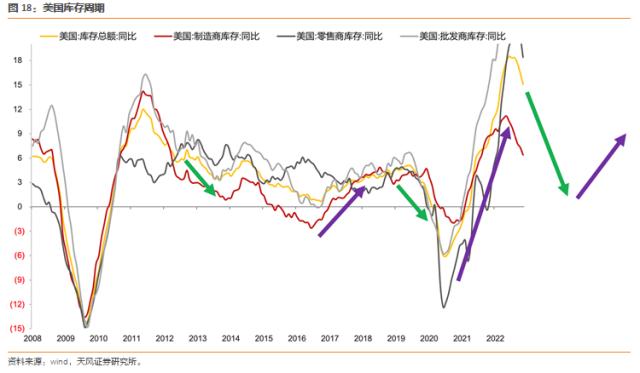

16-17和20年是国内补库存,13和19年是国内去库存后半段。

同样,16-17和20年是美国补库存,13和19年是美国去库存

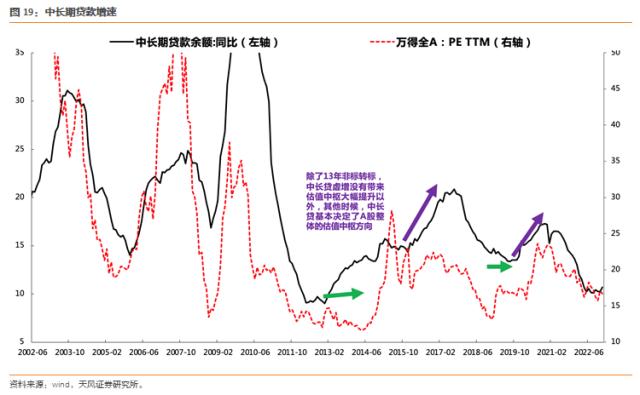

也就是说,16-17和20年是中美共振补库存,经济强复苏,中长期贷款趋势向上;

13和19年是中美共振去库存、出口负增长,经济弱复苏,中长期贷款磨底。

展望来看,从中美目前库存周期的位置,23年大概率中美共振去库存,经济弱复苏,对应绿色箭头的情况;24年可能是下一次中美共振补库存,经济强复苏,对应紫色箭头的情况。

结论:

1、基本面预期来看,股债收益差反应的整体指数对经济的预期、成长板块细分行业成交额占比反应的产业基本面预期,目前都处于相对比较低的情况,整体下行风险有限。

2、美国非农就业和中美关系在大概率不改变基本面趋势的情况下,对市场的影响大多是阶段性扰动,在无人问津时的布局,不惧调整。