多则消息催化下,汽车股拉升,机构看好产业链反弹动能。

大盘今日震荡调整,三大指数均小幅下跌。卫星导航概念股全天强势,软件、仪器仪表板块午后拉升,消费股盘中冲高。固态电池、钙钛矿电池、游戏、光伏胶膜等板块跌幅居前。

沪深两市今日成交额7833亿元,较上个交易日缩量1381亿。北向资金结束连续4天净买入,全天净卖出47.35亿元,其中沪股通净卖出34.38亿元,深股通净卖出12.97亿元。

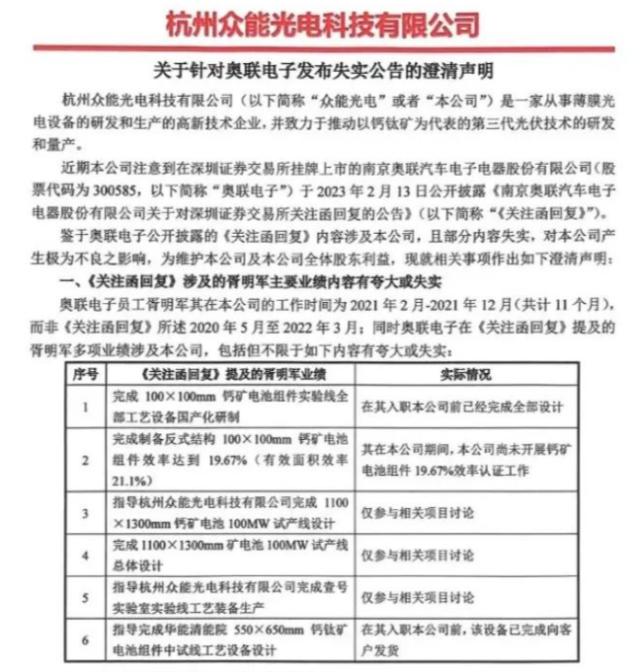

近日,汽车零部件龙头奥联电子(行情300585,诊股)因“核心人物”胥明军履历遭央企研究院“打假”处于舆论的风口浪尖之上。该股收跌12.39%,近两日股价累计跌近30%。

今日,杭州众能光电发布针对奥联电子的澄清声明,称奥联电子公开被露的《关注函回复》内容涉及公司,且部分内容失实,对公司产生极为不良之影响,公司保留追究相关方法律责任的权利。

多重消息催化汽车板块

汽车整车板块今日午后再度拉升,海马汽车(行情000572,诊股)尾盘涨停,中集车辆(行情301039,诊股)、赛力斯(行情601127,诊股)、长城汽车(行情601633,诊股)跟涨。

据海南日报报道,海马汽车与越南Carvivu公司签订战略合作备忘录,内容包括未来3年1万台约10亿元人民币的销售订单,以及共同开展在越南的新能源汽车KD组装的合作意向。

今日,还有一则消息催化汽车股行情。乘联会预测2月狭义乘用车零售销量135万辆,同比增长7.2%,环比增长4.3%;其中新能源车零售销量预计40万辆,同比增长46.6%,环比增长20.3%,渗透率29.6%。展望3月,乘联会预计随着新能源车企调价政策的落实,新能源车市将逐渐回温。

东方证券(行情600958,诊股)认为,新能源汽车长期趋势愈发确立。目前全球新能源车渗透率仅10%,欧美现状类似于中国2014/2015年起步阶段,全球到2030年空间广阔,矿石资源、电池材料长期紧缺。短期来看,市场对行业负面因素的担忧已在股价中体现,产业链估值达到历史最低。在当前悲观预期下,欧美在补贴政策下是否会超预期、当前融资环境下供应链扩张是否会减缓、盈利下挫是否接近尾声,这些因素未来都可能成为产业链反弹的动能。

汽车股行情表现优于大盘

今年以来,汽车股行情表现整体优于大盘。证券时报·数据宝统计,1 月沪深 300 指数涨 7.37%,申万汽车指数涨 10.9%;整车板块来看,24股今年以来平均涨12.22%,大幅跑赢大盘。汉马科技(行情600375,诊股)、福田汽车(行情600166,诊股)、宇通客车(行情600066,诊股)年内股价累计涨幅均超30%。

业绩方面,长城汽车2022年营业总收入1373.51亿元,同比增长0.69%,净利润为82.79亿元,同比增长23.09%。福田汽车、中通客车(行情000957,诊股)预计扭亏,江铃汽车(行情000550,诊股)、长安汽车(行情000625,诊股)、力帆科技(行情601777,诊股)、比亚迪(行情002594,诊股)预增。

长安汽车、一汽解放(行情000800,诊股)、比亚迪、中国重汽(行情000951,诊股)的机构关注度较高。长安汽车在调研活动中表示,公司2023年将全力以赴向280万辆的目标冲击,确保规模增长高于行业10个百分点以上。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。