引言:近期市场风格快速轮动中,股价仍处于相对低位、且业绩后劲较强、有逻辑支撑的行业和个股获得市场高度关注。对此,我们从业绩改善幅度、预期兑现程度和拥挤度三大维度入手,去寻找尚未被市场充分挖掘、有望低位补涨的细分方向。详见报告。

一、业绩预期是本轮修复行情的核心驱动力(行情838275,诊股)

2022年11月以来,基本面修复预期支撑A股持续回升,截止23年2月20日,万得全A上涨超14%。受益于疫情防控和地产纾困政策的优化和调整,投资者对2023年的基本面改善预期催化A股快速修复。

本轮修复行情中,2023年预期业绩增速及其相对22年预期的改善幅度成为行业超额收益的重要来源。去年11月以来的一级行业区间涨跌幅与2023年预期业绩增速、23年预期环比22年预期业绩增速变化呈现明显的正相关性,指向预期业绩增速及其边际变化对本轮修复行情中的行业结构特征有较强的解释力。例如,出行链、信创等23年预期业绩弹性较大的细分行业整体市场表现较好。

值得注意的是,相比于23年预期业绩增速的绝对水平,23年预期较22年预期业绩增速的改善幅度对去年11月至今的市场结构指引性更强。从一级行业来看,【23年预期业绩增速-22年预期业绩增速】&;【23年预期业绩增速】与【2022/11/1-2023/2/20区间涨跌幅】的相关系数分别为0.4和0.1,意味着预期业绩增速的边际变化或是更有效的市场定价因子。

二、三大维度寻找低位补涨行业

由于业绩预期是本轮市场修复的核心驱动力,但当前仍存在不少行业涨幅相对业绩预期仍靠后,后续有望迎来补涨机会。因此,从三大维度出发:一是23年预期业绩增速相对22年明显改善、二是当前行业涨跌幅相对业绩改善预期仍靠后、三是当前拥挤度不高,我们试图挖掘有望低位补涨行业。

2.1、23年业绩改善预期

从23年预期业绩增速相对22年预期的变化来看,、传媒、火电、造纸、房地产和出行链等板块业绩改善预期的弹性较大。鉴于当前市场风格轮动较快,我们认为景气度的预期改善幅度或仍是获得超额收益的重要来源之一。因此,参考【23年预期-22年预期业绩增速环变化】的一致预期数据,成长(面板、计算机软件、数字政府、智能机床、游戏、传媒)、出行链(酒店餐饮、商贸零售、旅游及休闲、航空运输)、周期(火电、橡胶、造纸、钢铁、化纤)和房地产等板块23年预期业绩增速较22年的改善幅度位居市场前列。

2.2、预期兑现程度

从市场表现和盈利预期改善幅度的匹配度来看,计算机、智能机床、面板、教育、猪产业、房地产、化纤和火电等板块或存在补涨空间。截至2023/2/20,百大热门行业自去年11月初以来的市场表现和其23年景气度的预期变化同样具有较为明显的正相关性(二者之间的相关系数为0.4)。因此,【23年预期业绩增速-22年预期业绩增速】&;【2022/11/1-2023/2/20区间涨跌幅】排名的匹配程度在一定程度上可以体现市场是否充分反映了板块23年业绩增速的改善预期。当前, 成长(面板、数字政府、计算机、LED、智能机床、被动元器件)、周期(火电、钢铁、化纤)、消费(教育、猪产业、航空运输)和金融地产(房地产、证券) 等细分行业的涨跌幅排名低于其2023年预期景气度变化的排名,或指向相关行业的基本面改善预期尚未被市场充分兑现。

2.3、拥挤度

从拥挤度来看,当前消费和金融地产板块的拥挤度整体相对较低。随着去年12月下旬至今上涨后,信创、游戏等多数成长行业的拥挤度多已自底部回升至较高水平,并正逐渐步入消化拥挤度压力阶段。考虑到近期增量资金较为有限、较快,因此拥挤度相对较低的行业的弹性或相对更高。截至2023/2/17, 医药(中药、医美、创新药、医疗器械)消费(酒店餐饮、旅游及景区、航空运输)、金融地产(房地产、)、周期(煤炭、燃气、水电)和成长(储能、特高压、风电、光伏) 等细分行业的拥挤度相对较低。

三、哪些行业有望低位补涨?

在近期板块轮动加速中,建议以23年业绩上升预期为抓手,寻找当前股价仍处低位、拥挤度相对较低的细分方向。结合业绩改善幅度、预期兑现程度和拥挤度三大维度,掘金低位补涨的方向。具体而言,我们选取同时满足【23年预期环比22年预期业绩增速变化大于零】、【区间涨跌幅排名小于业绩预期改善排名】、【拥挤度低于100%】三大条件的细分行业,并结合自上而下的基本面判断。筛选出 医药(创新药)、消费(航空运输、商贸零售、免税、酒店餐饮、影视院线)、成长(智能机床、智能驾驶、航空发动机)、周期(橡胶、火电、公路与铁路)和金融地产(房地产)等业绩改善空间大、股价尚未充分price in 业绩预期、且拥挤度相对较低,有望实现低位补涨的细分方向。

3.1、医药

创新药

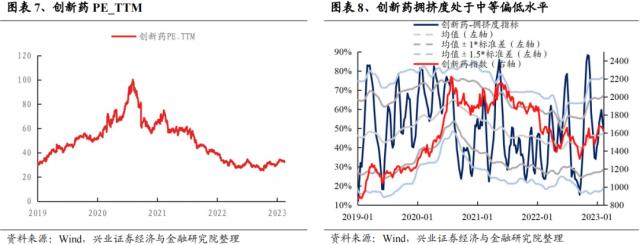

政策边际宽松信号频现,叠加估值和拥挤度处于较低水位。一方面,仿制药集采过半,企业成熟业务的业绩压力呈边际放松;另一方面,药企的创新业务经过多年培育,也陆续进入收获阶段,为业绩增长提供新的动力。与此同时,截至2023/2/21,创新药板块PE估值为32.69,处于2019年以来的22.5%的较低分位数水平,且经历调整后,拥挤度也回落至中等水平。

3.2、消费

出行链(航空运输、商贸零售、免税、酒店餐饮)

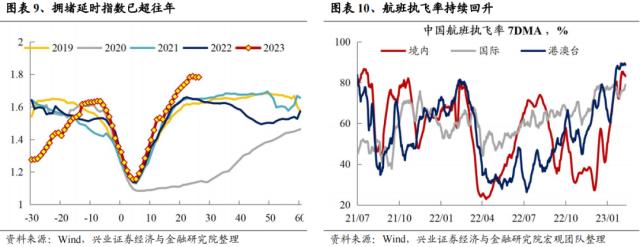

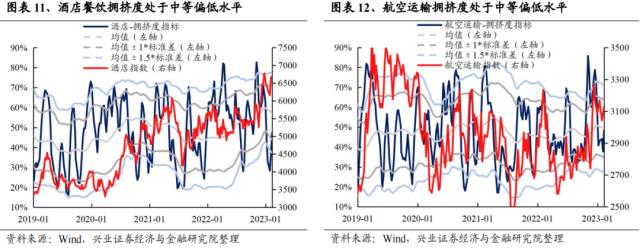

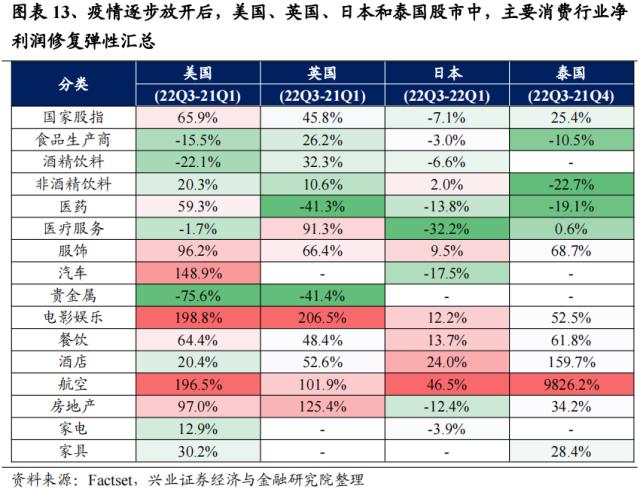

政策放松下,国内出行需求快速恢复,带动出行链业绩或超预期改善。12月上旬政策放松以来,随着各地陆续解除旅行限制,部分压抑的需求得到释放,“出行链”相关行业基本面修复良好。以航空运输和影视院线为例,航班执飞数量和票价环比持续改善,截至2月16日,国内航班量修复至2019年同期的96.61%,国内平均全票价相当于19年同期的89.46%;截至2月16日,尽管电影当日上映场次、观影人次、票房总量均季节性回落,但下行节奏放缓,总量与往年农历同期相比基本持平。向后看,参考海外疫情放开后的复苏经验(详见2022年12月4日发布的报告《深度复盘:海外四国防疫放松后的经济与股市》),出行链的修复弹性和市场表现在消费细分行业中均位居前列。 对比市场表现和23年盈利预期改善幅度的匹配度来看,影视院线等出行链部分行业或仍被相对低估。与此同时,经过前期的调整,出行链相关行业的拥挤度大多都回落至中等及以下的水平。

3.3、成长

智能驾驶

高阶智能驾驶推进,大算力智能驾驶域控加速落地。高级智驾进入数据驱动时代,完成大算力硬件预埋,搭建数据闭环平台,是软件算法迭代基础。全球范围内,特斯拉当前处于领先位置。国内市场,综合考虑到自动驾驶系统本地化开发的需求,对国内场景更加深入的理解+法律法规的完善,将成为国产品牌实现弯道超车最重要的优势。2023年国内多家车企将推出基于大算力域控的领航辅助,逐步迈向L3级自动驾驶,大算力域控放量在即。 与此同时,智能驾驶在成长板块中属于拥挤度相对较低、涨幅较小的行业,后续补涨空间较大。

智能机床

2023年,机床产业景气度有望加速上行。在新能源汽车、航空航天等业依旧有望保持旺盛需求,叠加疫情冲击衰退,通用机械复苏的大背景下,机床产业整体23年景气度有望显著上行。此外,从国产化率来看,我国中档自动化机床国产化率为65%,处于比较低的水平,而高档自动化机床国产化率仅为6%,主要依靠进口,国产替代的潜在空间较大。与此同时,智能机床在成长板块中属于拥挤度相对较低、涨幅较小的细分行业,后续补涨空间较大。

航空发动机

航空发动机坡长雪厚,行业发展前景长远。实战化训练对于军机发动机维修和换发都提出了更高需求。未来5年,发动机产品更新率料将显著高于飞机整机,横向比较飞机整机,航空发动机产业需求持续性强、进入壁垒高。此外,航空发动机当前涨幅远低于23年业绩预期改善幅度,或指向行业仍有较大的上升空间。

3.4、周期

橡胶

需求回升叠加成本回落,橡胶行业业绩修复趋势明朗。一方面,随着国内经济修复、需求幅度,橡胶制品的需求有望率先受益。另一方面,天胶及合成胶价格低位震荡,煤焦油价格已经开始下跌,处于历史高位的炭黑价格或后续大概率下行,橡胶制品成本端压力有望持续降低。 整体来看,量价齐升的逻辑确保了橡胶制品的业绩复苏方向和力度较为明确,而当前的市场表现尚未充分price in 橡胶行业较大的业绩弹性。

火电

火电板块景气度的中期修复趋势或逐步确立。一方面经过灵活性改造的火电资产或将在电网逐步减少承担调峰职责的情况下,为公司新能源资产提供辅助服务,降低总体运营成本,另一方面在燃煤电市场化交易逐步放开的情况下,动力煤成本-火电电价的传导机制逐步打通,火电资产周期属性或逐步消除,有望重新具备稳定运营的公用事业属性,盈利水平与现金流回暖。此外,考虑到三四月通常为用煤淡季、且进口货源充足且性价比更高,叠加当前港口和终端电厂库存仍相对较高,煤炭价格或仍有下行空间,火电行业业绩有望出现显著修复。 对比市场表现和盈利预期改善幅度的匹配度来看,火电板块股价相对被低估。

公路与铁路

公路与铁路板块业绩确定性强,承诺高分红。一方面,高速公路、铁路资产稳健性凸显,叠加出行需求修复带来的票价弹性,业绩成长及确定性较高,而当前的股价尚未充分反应这一乐观预期。另一方面,高速公路及铁路板块上市公司更加注重投资人回报,多家公司发布股东回报计划,大幅提高分红比例,给投资人带来确定性的高股息回报。 此外,公路铁路的拥挤度处于历史低位。

3.5、金融地产

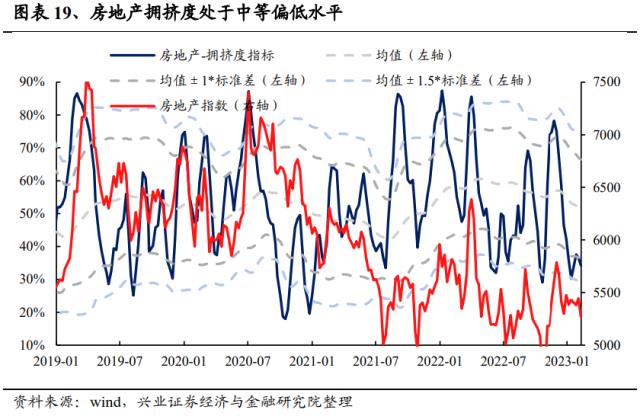

房地产

近期地产基本面逐渐企稳回升,叠加拥挤度和估值处于低位,当前板块的投资性价比较高。第一,截至2月16日,15城成交面积同比变化+85.6%,环比+21.0%,1月以来累计同比+186.2%,年初以来,二手房成交面积累计同比变化+25.2%。第二,政策继续发力,因城施策持续变化。第三,房地产行业拥挤度处于历史较低水平。与此同时,房地产的拥挤度处于历史低位。

风险提示

1、经济数据剧烈波动;2、政策超预期收紧;3、美联储超预期加息