一、本周要闻

重要经济数据方面 美国多项超预期

国内方面,国家统计局:1月份一线城市商品住宅销售价格环比转涨,二三线城市环比降势趋缓。国外方面,美国1月CPI同比上涨6.4%,高于市场预期;美国1月PPI环比增长0.7%,为2022年6月以来最大增幅;美国上周首次申领失业救济人数为19.4万人,低于预期;美国1月零售销售环比增长3%,为2021年3月以来最大增幅;美国上周首次申领失业救济人数为19.4万人,低于预期。

《求是》杂志发表重要文章《当前经济工作的几个重大问题》

文章指出,要着力扩大国内需求。总需求不足是当前经济运行面临的突出矛盾。必须大力实施扩大内需战略,采取更加有力的措施,使社会再生产实现良性循环。要优化政策举措,充分发挥消费的基础作用和投资的关键作用。一是把恢复和扩大消费摆在优先位置。二是通过政府投资和政策激励有效带动全社会投资。要继续发挥出口对经济的支撑作用,加快建设贸易强国。

央行:动态监测分析房地产市场边际变化 因城施策实施好差别化住房信贷政策

央行召开的2023年金融市场工作会议指出,提高金融服务扩大国内需求和建设现代化产业体系的能力;动态监测分析房地产市场边际变化,因城施策实施好差别化住房信贷政策;推进大型平台企业金融业务全面完成整改,加强常态化监管,支持平台企业健康规范发展。

2023年中央一号文件公布 提出做好2023年全面推进乡村振兴重点工作

《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》指出,鼓励有条件的地区开展新能源汽车和绿色智能家电下乡;持续加强乡村基础设施建设,深入实施数字乡村发展行动;培育发展预制菜产业;研究制定第二轮土地承包到期后再延长30年试点工作指导意见;深入实施种业振兴行动,加快玉米大豆生物育种产业化步伐;加快先进农机研发推广;加力扩种大豆油料,深入实施饲用豆粕减量替代行动。

全面实行股票发行注册制制度规则发布实施

中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则同步发布实施。此次发布的制度规则共165部,其中证监会发布的制度规则57部,证券交易所、全国股转公司、中国结算等发布的配套制度规则108部。内容涵盖发行条件、注册程序、保荐承销、重大资产重组、监管执法、投资者保护等各个方面。

国家发改委:将进一步优化石化、新能源汽车等重大生产力布局

国家发改委表示,将深入实施重大技术装备攻关工程,推动制造业高端化、智能化、绿色化发展。同时,还将进一步优化石化、新能源汽车等重大生产力布局。

欧洲议会通过2035年停售燃料发动机车辆议案

欧洲议会在斯特拉斯堡以340票赞成,279票反对和21票弃权,通过了2035年欧洲停售燃料发动机车辆议案。

拜登政府:要求联邦政府资助的电动汽车充电器必须在美国生产

拜登政府发布最终规定,要求联邦政府资助的电动汽车充电器必须在美国生产,电动汽车法规还要求,从2024年7月开始,55%的充电器成本需要来自美国零部件。

华兴资本公告回应创始人包凡失联:与公司业务和运作无关

针对创始人包凡失联,华兴资本发布公告称,公司董事会并不知悉任何资料显示包凡失去联络一事与或可能与集团的业务和运作有关,华兴资本目前业务及运作维持正常。

二、市场概览

本周沪指两连阳后收出三连阴,创业板指则在周一涨超1%后迎来了四连跌,周五更是单日跌逾2.5%,另外在周四,因受利空传闻的拖累,A股三大指数曾现集体跳水。全周维度计算,上证指数累计下跌1.12%,深成指累计跌2.18%,创业板指累计下跌3.76%,科创50指数同样跌近4%,上证50指数跌幅则与沪指相差无几。

量能方面,在周四的跳水行情中,A股显著放量,两市成交额不仅达到了万亿规模,而且创下了去年11月11日以来的“天量”。本周A股两市日均成交额放大至9726.94亿元,前一周为8638.26亿元。

三、热点复盘

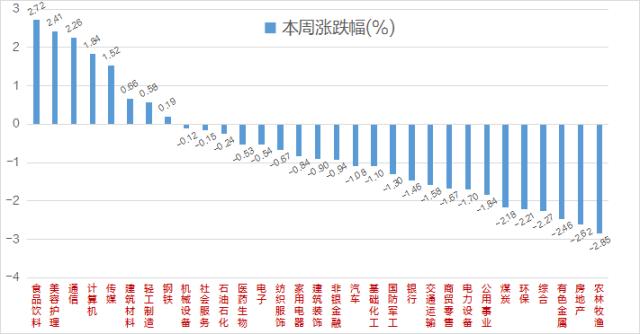

全周维度来看,申万31个一级行业跌多涨少,消费板块卷土重来,食品饮料(+2.72%)、美容护理(+2.41%)涨幅居前,CHATGPT热度之下,通信、、传媒等维持着前一周以来的较好表现,分别上涨2.26%、1.84%、1.52%,建筑材料、轻工制造、钢铁也小幅上涨;煤炭、环保、综合、有色金属、房地产、农林牧渔6各行业周跌幅超过2%,汽车、基础化工、、、交通运输、商贸零售、设备、公用事业跌幅超过1%。

在概念类指数中,医药相关题材本周累计涨幅靠前,长寿药(+6.5%)、毛发医疗(+6.37%)、蒙脱石散(+6.16%)、新冠药物(+3.87%)、独家药品(3.38%)均有出色表现。另外,托育服务(+5.42%)、工程机械(+3.47%)、啤酒概念(+3.27%)、化妆品概念(+3.08%)涨幅靠前;转基因(-6.45%)、EDA(-6.34%)跌超3%,CRO、麒麟电池、粮食概念、固态电池、电子后视镜、快递概念、汽车芯片等跌幅超过5%、钠离子电池、钙钛矿电池、HIT电池、第三代半导体、IGBT、增强现实、数字水印等概念板块本周累计下跌逾4%。

尽管ChatGPT概念股表现分化且有所反复,但人工智能大题材依旧是本周最大热点,全周来看,汤姆猫(行情300459,诊股)、智微智能(行情001339,诊股)、海天瑞声(行情688787,诊股)、浪潮信息(行情000977,诊股)、拓维信息(行情002261,诊股)等本周均有不错的表现。消息面上,除了各大公司相关的业务披露之外,较为重磅的就是北京明确政策支持类ChatGPT技术这一消息。国融证券分析指出,北京在国内人工智能产业地位举足轻重,有望带动更多地方政府效仿。该机构预计ChatGPT类技术将陆续迎来政策利好集中发布期。同时,ChatGPT等AIGC类应用已如雨后春笋出现,算力、云计算、大数据、光通信等基础设施领域有望长期受益。

医药行业周五逆市走高,本周相关题材板块均有较为靓眼的涨势。相关消息面上,一是“长寿药”NMN作为食品添加剂获受理,二是中疾控披露新增1例重点关注变异株XBB.1.5。投资者还需关注相关消息的进展,适当关注疫情相关板块是否有机会。

四、牛熊榜单

中航电测(行情300114,诊股)上周暴涨148.88%,本周一继续一字涨停,周二周三续创新高后小幅调整,不过仍凭借着近40%的涨幅再度成为周度第一牛股;资金继续挖掘人工智能概念股,锐明技术(行情002970,诊股)、智微智能、宁夏建材(行情600449,诊股)、汤姆猫集体涨超30%;北交所德源药业(行情832735,诊股)大涨38.62%,近期公司股价持续走高,此前公司预计2022年净利润同比增加41.22%至60.48%;博菲电气(行情001255,诊股)本周上周31.02%,公司是国产高端绝缘材料优质供应商,消息面上无重磅利好,不过知名游资出现在近期的龙虎榜上;金科环境(行情688466,诊股)周五“20CM”涨停,本周大涨3成,业绩快报显示,公司2022年净利8142万元 同比增长30.71%;*ST西源(行情600139,诊股)在股价遭遇“面值退市”危机之后,连拉5个涨停,目前股价报0.93元。

本周十大牛股(备:不含ST股及上市天数小于30天的股票)

熊股方面,*ST深南(行情002417,诊股)已经连续14日一字跌停,股价惨遭腰斩,本周累计下跌22.84%;诺诚健华(行情688428,诊股)大跌20.43%,消息面上,公司奥布替尼出海合作终止,并收上交所监管工作函;*ST蓝盾(行情300297,诊股)同样跌超20%,公司下修业绩预告,2022年度预亏11亿元-12亿元;宝利国际(行情300135,诊股)本周累跌18.29%,接盘方“爽约”致使易主失败;数字水印概念股汉仪股份(行情301270,诊股)、金运激光(行情300220,诊股)、汉邦高科(行情300449,诊股)分别下跌17.64%、16.57%、16.18%。

本周十大熊股(备注:不含ST股及上市天数小于30天的股票)公司

五、千亿榜单

截至周五收盘,A股共134家千亿市值公司,总数较前一周减少5家,其中泰格医药(行情300347,诊股)、三安光电(行情600703,诊股)、华友钴业(行情603799,诊股)、紫光国微(行情002049,诊股)、三花智控(行情002050,诊股)因股价下跌掉出本榜单。

与前一周五收盘时比较,从增减市值来看,近两周的千亿市值公司中,中国电信(行情601728,诊股)市值增长402.63亿元居于首位,五粮液(行情000858,诊股)则增长133.92亿元位居第二,三一重工(行情600031,诊股)、万华化学(行情600309,诊股)、长城汽车(行情601633,诊股)、荣盛石化(行情002493,诊股)市值均增长了超100亿元,中国国航(行情601111,诊股)市值增加超950亿元,山西汾酒(行情600809,诊股)市值增长超85亿元;招商银行(行情600036,诊股)市值单周蒸发超365亿元,比亚迪(行情002594,诊股)蒸发近300亿元,顺丰控股(行情002352,诊股)蒸发171.33亿元,隆基绿能(行情601012,诊股)蒸发152.39亿元,药明康德(行情603259,诊股)、东方财富(行情300059,诊股)、中国神华(行情601088,诊股)市值蒸发超130亿元。

千亿市值公司市值增长、蒸发TOP10

从市值增幅来看(即周涨跌幅),前五名分别为三一重工、中国电信、荣盛石化、中国国航、青岛啤酒(行情600600,诊股);总市值降幅来看,前五名分别为紫光国微、泰格医药、天齐锂业(行情002466,诊股)、阳光电源(行情300274,诊股)、韦尔股份(行情603501,诊股)。

当前总市值前五名的分别为中国人寿(行情601628,诊股)(9728.71亿元)、中国银行(行情601988,诊股)(9479.29亿元)、中国石油(行情601857,诊股)(9425.58亿元)、招商银行(9258.21亿元)、中国平安(行情601318,诊股)(8920.76亿元)。

六、新股风向

新股行情维持开年以来的“暖意”。本周A股7只新股上市,从首日表现来看,科创板中润光学(行情688307,诊股)领跑,涨幅超过100%,北交所驰诚股份(行情834407,诊股)上涨80.75%,昆泰股份、扬州金泉(行情603307,诊股)、亚通精工(行情603190,诊股)、亿道信息(行情001314,诊股)集体顶格涨44%,北交所利尔达(行情832149,诊股)则相对较弱,上涨39.6%;截至目当前,7只新股最新价较发行价均有着不同程度的上涨,且上市后盘中也未现破发情况。

七、主力资金

“内资”的做多信心仍未明显改善。主力资金本周净流出1681.42亿元。行业维度来看,仅工程机械、中药、航空机场、医药商业5日累计获得净流入,净流入金额分别为13.49亿元、8.46亿元、3.67亿元、3.02亿元。互联网服务5日净流出95.61亿元,半导体净流出83.51亿元,软件开发净流出73.77亿元,专用设备、光伏设备净流出超60亿元,通用设备、通信设备、电池、汽车零部件、农牧饲渔、化学制品、文化传媒、电子元件等集体净流出超40亿元。

个股方面,三一重工5日净流入18.14亿元,中国电信净流入6.6亿,汤姆猫、京东方A(行情000725,诊股)净流入超5亿元,浪潮信息、立讯精密(行情002475,诊股)、拓维信息、人民网(行情603000,诊股)、亿道信息净流入超4亿元;比亚迪5日主力净流出15.22亿元,东方财富、隆基绿能、天齐锂业净流出超13亿元,赣锋锂业(行情002460,诊股)、紫光国微净流出超10亿元,招商银行、大北农(行情002385,诊股)、歌尔股份(行情002241,诊股)净流出逾10亿元。

八、北向资金

北向资金本周仅有周三一个交易日为净流出,周四的跳水行情中,全天仍能达到近70亿元的净买入规模;本周北向资金累计成交4827.01亿元,成交净买入82.51亿元。其中,沪股通合计净买入31.06亿元,深股通合计净买入51.45亿元。

北向资金净流入情况叠加上证指数

从市值维度看,北向资金持股市值近5日增幅靠前的行业为塑料制品、游戏、多元金融、商业百货、工程机械;而教育、电源设备、航天航空、农牧饲渔、包装材料等持股市值降幅居前。

从净买入金额来看,北向资金本周净买入宁德时代(行情300750,诊股)、三一重工、贵州茅台(行情600519,诊股)等金额相对较多,其中,难道是被净买入26.57亿元,三一重工、贵州茅台也被净买入逾10亿元,招商银行、泸州老窖(行情000568,诊股)、恒生电子(行情600570,诊股)、中国平安、天合光能(行情688599,诊股)、中国中免(行情601888,诊股)等净买入金额靠前。

从净买入量看,北向资金净买入中国联通(行情600050,诊股)7846.91万股,净买入TLC科技7398.21万股,净买入京东方A 6931.79万股,净买入邮储银行(行情601658,诊股)、张产融、中国铝业(行情601600,诊股)超3000万股,净买入南钢股份(行情600282,诊股)、中国石化(行情600028,诊股)、中联重科(行情000157,诊股)、汤姆猫、分众传媒(行情002027,诊股)超2000万股,净买入网宿科技(行情300017,诊股)、恺英网络(行情002517,诊股)近2000万股。

北向资金一周净流入金额、净买入量前20个股

从净卖出金额来看,本周北向资金净卖出亿纬锂能(行情300014,诊股)规模居首,金额为7.63亿元,大北农被卖出6.36亿元,紫金矿业(行情601899,诊股)被净卖出超5亿元,广发证券(行情000776,诊股)、隆基绿能等被净卖出超4亿元。

从净卖出量看,北向资金净卖出大北农6620.16万股,净卖出紫金矿业3619.03万股,净卖出包钢股份(行情600010,诊股)、工商银行(行情601398,诊股)、广发证券、华能国际(行情600011,诊股)超2000万股,净卖出国电电力(行情600795,诊股)、阳光城(行情000671,诊股)、圆通速递(行情600233,诊股)等数量靠前。

北向资金一周净流出金额、净卖出量前10个股

九、机构调研

本周已披露相关调研信息的上市公司数量达到270家(前一周为294家),重点集中在机械设备、电力设备、、电子、计算机等行业。其中6家公司获得超100家机构调研,纽威数控(行情688697,诊股)成为机构“宠儿”,合计有233家机构调研了该公司;智飞生物(行情300122,诊股)、道通科技(行情688208,诊股)、指南针(行情300803,诊股)、迈普医学(行情301033,诊股)、迪阿股份(行情301177,诊股)同样受追捧。

本周调研机构超50家的上市公司