A股今日冲高回落,三大股指午后全线跳水,创业板指一度跌超2%;港股强势上扬,恒生科技指数盘中大涨超4%,午后涨幅有所收窄。

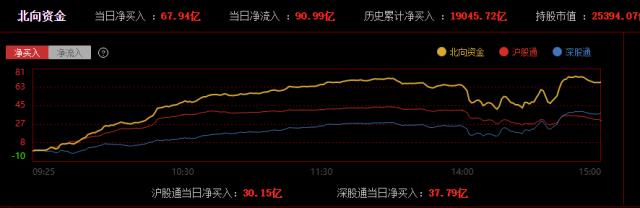

当天沪深两市成交额突破1万亿元,为2月2日以来首次。截至收盘,两市成交额近1.2万亿元;北向资金逆势加仓,全日净买入近70亿元。

具体来看,A股方面,沪指早盘拉升走高,一度突破3300点,午后在金融、地产等板块的拖累下快速跳水,跌超1%;深成指、创业板指一度跌约2%;截至收盘,沪指跌0.96%报3249.03点,深成指跌1.3%报11907.4点,创业板指跌1.36%报2512.5点;科创50指数跌1.86%。

两市近4400股飘绿,有色、半导体、军工等板块跌幅居前,酿酒、等板块相对强势,网游、药店零售概念逆势活跃,凯撒文化(行情002425,诊股)涨停,冰川网络(行情300533,诊股)、汤姆猫(行情300459,诊股)等大涨;三大通信运营商集体拉升,中国电信(行情601728,诊股)一度涨停,中国移动(行情600941,诊股)盘中创出新高;此外,今日上市的三只新股整体表现亮眼,坤泰股份(行情001260,诊股)、扬州金泉(行情603307,诊股)均达到44%涨停上限,中润光学(行情688307,诊股)涨102%收报48.28元,以此收盘价计算,单签盈利约1.2万元。生物医药龙头诺诚健华(行情688428,诊股)大幅跳水,A股盘中逼近跌停,H股一度跌超30%。

有业内人士认为,毕竟市场情绪出现急速降低,恢复情况需要做好跟踪。操作策略上,注意操作节奏,毕竟盘面轮动快速且频繁,而且主板上方也面临技术压制。目前看确实符合预期,只不过超预期的是指数跳水一致且快速,不排除存在一些突出因素的扰动。因此当下操作上建议多看少动,重点留意止跌企稳信号的形成。

市场人士指出,引发大盘午后突然跳水的因素,主要归结于部分资金近期可能有一定获利回吐需求,另外内外部事件也对风险偏好有所影响。

石家庄正定国际机场今日多航班备降 民航华北局:现已恢复正常

据红星新闻消息,2月16日,有网友发布图片信息,显示各地飞往石家庄的多个航班正在备降或已备降到其他地方。根据“飞常准”航班异常数据服务定制的石家庄正定机场特情定制信息,中午12时左右,多架到达地为石家庄的飞机发出备降航班通知。

16日下午2时许,红星新闻记者就此致电石家庄正定国际机场,接线员表示,中午11点至1点左右,石家庄正定国际机场空域被占用,该时间段到达的航班均未落地,备降于其他机场,目前已经恢复正常。

对此民航华北地区管理局值班工作人员表示,其接到反馈信息说是“发现了一个不明飞行物,最后侦查出来是一个气球,现在已经恢复正常了”。对该气球的具体情况,工作人员表示并不了解。

此外,不少网友反映兰州机场也有类似的大批量备降情况。对此,兰州机场工作人员表示,因为机场这边是大雾天气,没有办法正常地去起降,所以有些到达航班在银川、西安等地备降,目前天气情况转好,航班起降正在陆续恢复正常。

买房可以贷至100岁?

工商银行(行情601398,诊股)南宁多家支行:“贷款人年龄加贷款期限”最多可延至75岁

近日,建发房产的一则海报在网络疯传。该海报信息显示,建发房产与南宁部分银行合作,购房者购买建发南宁相关楼盘,住房按揭贷款年龄加贷款期限可放宽,子女作为共同借款人最长可贷至100岁。

房产经纪人告诉上海证券报记者:“这是一个‘接力贷’,需要子女提供担保,目前只有购买建发的楼盘能贷至100岁,即借款人不超过70岁,贷款年限最多可贷30年。”

但受访银行表示,目前仍未执行。工商银行南宁多家支行个贷中心人士告诉记者,目前“贷款人年龄加贷款期限”最多只能延至75岁,即年满70周岁,只能按最高5年期限申请房贷,尚未收到可贷至100岁的通知。

在大众的认知里,七十尚且古来稀,耄耋之年的人,倘若还要背负房贷的责任,又如何能够安心颐养天年?

中国实行住房贷款制度的年限并不太长,而早期的房价较低,经济却高速发展,人民收入快速增加,相当部分的居民房贷,其实是以提前结清而告终的。当然,随着房价进一步上涨,居民整体的房贷余额、期限也越来越多。目前来看,完成了贷款全周期偿还的案例,反而是少数。因此,从过往的案例中,恐怕很难找出有多少是真到了80岁,还在继续偿还贷款。

银行与其冒着巨大的舆论风险去开发老年客户,还不如精打细算过紧日子。

80岁购房的政策有多少人响应、能起到多大的作用,目前来看恐怕并不乐观,因为目前国人的平均寿命也才70多岁,要让人接受80岁还贷这样一个事实,恐怕需要相当长的过程。不客气地说,靠这种方式来稳住楼市,无异于牵牛去扯牛尾巴,虽然谈不上一点用没有,但基本不大。

而且,这个政策还可能会带来一些负面因素。比如,当老年房主的健康或经济条件发生重大变化,可能会对生活质量和银行的资产安全都造成一定冲击。

各地或有关部门在出台楼市政策的时候,要尽量避免给人一种病急乱投医的印象,因为信心是市场稳定的基石。决定大家买房举动最关键的因素,还是价格――不管是房子的价格,还是资金的价格亦即贷款利率的高低。至少在现阶段,各地政府和银行与其冒着巨大的舆论风险去开发老年客户,不如习惯如何精打细算过紧日子,并把房价、利率调整到人们愿意并且有能力购买的位置,这才是解决问题的“牛鼻子”。

央行、银保监会:要求商业银行持续做好贷前贷后管理

针对近期反映较多的房贷提前还款难、预约时间长等问题,央行、银保监会2月9日召开部分商业银行座谈会,要求商业银行强化以客户为中心的理念,保障客户合法权益,改进提升服务质量,按照合同约定做好客户提前还款服务工作。针对部分借款人违规使用经营贷、消费贷提前还款的情况,要求商业银行持续做好贷前贷后管理,加强风险警示;监管部门将加大检查处罚力度,及时查处违规中介并披露典型案例。

眼下最热的话题,莫过于“提前还房贷”。

那么为何大家突然都选择提前还贷?

多地房贷利率自此开始密集被下调。据诸葛找房统计的数据,截至今年1月30日,中国已经有30城下调首套房贷款利率下限,除兰州外,其余29个城市房贷利率均已处于“3时代”。

那么房贷利率下调对于大家来说不是好事吗?为什么忽然都着急还钱了呢?

原因有很多,其中有三点最值得关注:

一来,不少人的房贷利率远高于当前房贷利率水平。

相关数据显示,2022年以前买房的小伙伴,不少人的执行房贷利率都超过了5%。

关于这块,有小伙伴可能想问:现在主流的房贷利率定价方式是LPR浮动利率,那么在每年重新定价时,房贷利率不是会随着LPR下调而下调么?

浮动利率定价方式=LPR(贷款市场报价利率)+基点(1个基点是0.01%)

这话没错,但问题是“基点”在合同期限内是固定不变的,且在市场较热的时候还可能被银行定的比较高。

因而即便每年有重新调整的机会,不少存量房贷利率依旧明显高于当前房贷利率。

二来,2022年大家的理财收益普遍不佳。

过去一年,股票、基金市场较为震荡,一贯稳健的银行理财产品也曾两次出现大面积“破净”现象。也就是说,大家全年在投资上大概率是亏钱的,也就谈不上收益率能覆盖贷款利率了。

另外,大家对楼市的预期开始回归理性。

如此综合考虑下来,“提前还房贷”省利息的优点在眼下也就显得更有吸引力了。

本文由同花顺(行情300033,诊股)财经选编,因选编产生的作品同花顺财经版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表同花顺财经观点。