��������֮����ΰ����(����300317,���)ӭ�������

����2��8�գ����ڡ��ӷ��ҵ(����002460,���)��̬����½�չ������Ϣ����ظ���ɼ�����ǣ���ΰ����Ҳ��20CM����ͣ��2��9�գ���ΰ������������dz�10%���������մ��ǣ��˾�ɼ۴��½�һ�����¸ߣ���һ�����Ҳ��֮���֡�

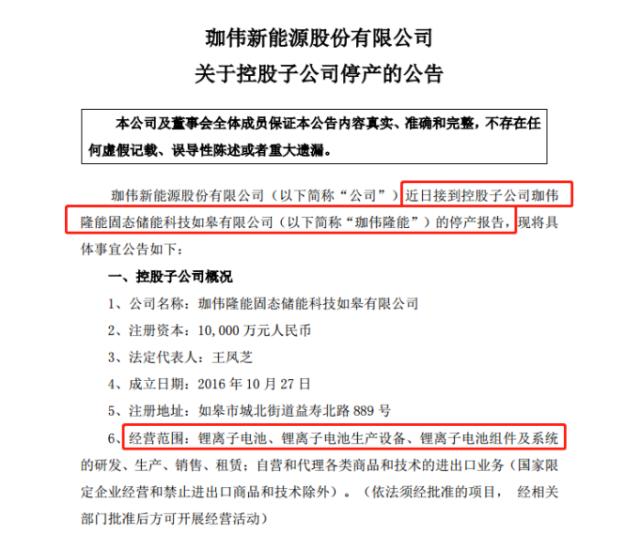

����2��9�����䣬��ΰ����������Ʊ�����쳣��������ƣ���˾�����Ἧ����Դ��������ҵ�����ٽ�﮵��������Ϊδ����չ����˾��ص�﮵�������Ѿ�ͣ�����Ѳ��߱��з�������﮵�ص����������

������������ϢӰ�죬2��10�գ���ΰ�������̴����һ�ȵ���10%�����ռ����ߵͣ����е���4%����������Ȼ��˾����ʵ�������ˣ����ٹ���Ҳ�������ˡ������������壬����������ʾ����ΰ����������������ɰ�����﮵�ء�����̬��ء�������

����

����01

����﮵�ҵ����ͣ��10����

������ʵ�ϣ���ΰ������2022��4�±�������﮵�����ҵ��ͣ�������г��Խ�����Ϊ�����ȵ㡣

����

�������ݱ�ʱ���棬�ӹ�˾�ڹ�ȥ2020-2021�����ʽ�����ʱ��뵽λ�����¾�Ӫδ�ﵽԤ��Ŀ�꣬������������ڿ���״̬�����ݹ�˾�滮��δ������ҵ���ص�Ϊ﮵��OEM���������δ��ܵ�վҵ���ϵͳ���ɣ����ٽ�﮵��������Ϊδ����չ����

������νOEM������ָ�ľ��Ǵ��ӹ�ҵ���׳����ơ�Ҳ����˵����ΰ����������������﮵�أ�ֻ����ȨƷ�ƶ��ѣ����С�﮵����ϼ��ˡ��緶��

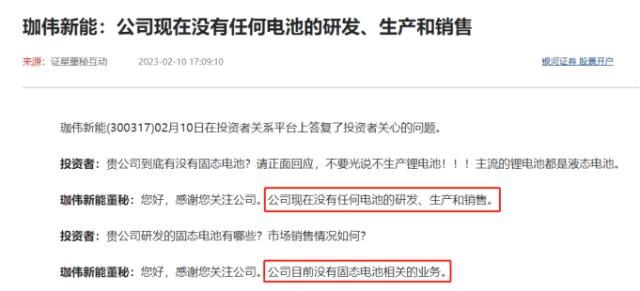

�����˴��ٶ���ȳ���˾���ǽ�һ����ȷ��ʾ���Ѳ��߱��з�������﮵�ص���������������صĻظ�Ҳҧ����û���κε�ص��з������������ۡ�����û�й�̬������ҵ��

����

����02

��������ҵ���仯

�����ع���ΰ������﮵�ط�չ֮·��Ҳ�Ƶ�����һ�����ۡ�

������ΰ��������﮵�������������2017�꣬��ʱ��ΰ����������ÿ�������ί��ǩ��Ͷ��Э�飬��Ͷ�ʲ�����6.6��Ԫ����﮵����Ŀ������ز����ں����걨�в�����ȷ��¶�������δ��ʵ��������

����2018��-2019�꣬��ΰ¡������������Ө��ó�������ֱ�ǩ������������������Ө��ó1���ڽ��ɹ�﮵��ϵͳ20��ֻ����ΰ¡�ܽ����������Ӧ20���ײ泵﮵��ϵͳ��

����Ȼ����������ͬ���ڣ�������Ө��ó���·���ض���1200ֻ��ʵ�ʽ��������300ֻ����������ĺ�ͬҲ��������һ���֣���������ֹ�˺�����

������ʵ�ϣ�2017-2019�꣬﮵����ҵ���Ѿ�������һ�Ρ���ϴ�ơ���

������ʱ����䣬�ҹ����������ҵ��155�ң����»���80�ң�����������ʵ��װ�����Ľ�40�����ҡ�������﮵�ؾ�ͷ�����ꡢ��������ҵ��ʨ����Դ��ͬ����Ȼ�˳�����ˣ���ΰ���������Ҳ��δ������һ��ϴ����ץס������

��������﮵�ҵ��չ��˳����ΰ��������ҵ�������Ҳ��ƵƵ�䶯��

����2019���걨��ʾ����ΰ�����ĺ���ҵ��֮һ����﮵索�ܡ���������﮵�ؿ������ڴ��ܼ��綯���ó����綯���ֳ������ֳ��ȶ��ֳ��͡����꣬����ӵ��Լռ��ΰ����1.83%��Ӫ�ա�

����2020���걨��ʾ����˾����ҵ���Ժ���﮵索���豸��ƿ�������ʱ����˾��λ�dz�Ϊ�ⴢһ�廯Ӧ�÷����̡����꣬����ռ�ݸù�˾Լ3%��Ӫ�ա�

����2021���2022����걨��ʾ����˾����ҵ���Ѿ�ת��Ϊ������������Ʒ����ҵ��Ӧ�ã�Ӫ��Ҳֻ�漰�����ҵ����Ҫ��ԴΪ��������������վEPC����ά�������վ��ά��������硣���У��������ռ�ݸù�˾�����75%���ϡ�

��������ҵ��һ�����ۣ���ΰ����������ҵ��Ҳ���ÿ���2018-2019�꣬��˾�ֱ����19.9��Ԫ��10.75��Ԫ��2020��ӯ��0.3��Ԫ��2021���ֿ���2.1��Ԫ��

����

����03

������ҵ���ٳ���������

������������﮵�ز�ҵ�Ӹ��ٳɳ��ڽ������Ρ��Ե�س����ԣ����ܹ�ʣ����������ͷ���ϵġ���Ħ����˹֮������

�����ڲ�ҵ��չ���ڣ������ҵһ·��·���ƣ�����ն���������Ҵ��������ڲ�ҵ��������ʱ�ڣ���Ҫͨ��Ұ�����ŷ�չ׳������Ȧ�ء��ڲ�ҵ����Σ��ֻ����Ų��ܹ�ʣ�������Ӿ����ս����ʹ�Ƕ��������˸߾����ĵ��£����οͻ���Ҫ��Ҳֻ����������

������������������ٵ�﮵����ҵ���ṹ�Բ��ܹ�ʣ�������֣�����ΰ����һ�����˳���Ÿոտ�ʼ��

����04

����All in��������ǰ��

��������������ΰ�����������ԣ��˳�﮵������������ǻ��£���ӹ�˾������Ҳ�ܼ�������ת�䡣

������2022��3���𣬹�˾������Ϳ�ʼ�������������Ⱦ�ʵ����ӯ�����ݹ�˾2022���ҵ��Ԥ�棬Ԥ�ƹ�˾2022��ȹ�ĸ������Ϊ8500��Ԫ�C12000��Ԫ����ʵ��Ť��Ϊӯ��

����

����ҵ��Ť��ԭ����ΰ������ʾ����Ҫ���ĵ㣺�������ʲ���ֵ�������������٣�����ǹ����վEPC����άҵ�������ë����ͬ�ȴ����������Dz������ͬ�ȴ���½����Լ�����������żȻ���ջ�

������ʵ�ϣ���ΰ�����ĺ���ҵ���DZȽ���ǰ���ġ�

������ǰ��˾��ҵΪ�����ƺ�ơ������վEPC���̡�LED������������硢�����վ��ά��2022�ϰ��깱��Ӫ������Ϊ2.08��Ԫ��0.44��Ԫ��0.35��Ԫ��0.14��Ԫ��0.08��Ԫ��Ӫ��ռ�ȷֱ�Ϊ64.41%��13.57%��10.71%��4.47%��2.40%��

����

���������ǹ����ƺ��ҵ��

�������н����Ź�����ѯ���飬�ҹ�̫����(����000591,���)��ƺ��������ҵ��������ģ�������ӣ�������ռȫ���������90%���ϣ�������3��ֻ���ϣ�̫����ص�������50��60MW�����ݹ�����ҵͳ�����ݣ��ҹ�̫������ƺ�Ʋ�������ƽ�������ٶȳ���20%����ҵǰ������ӹ���ɵġ�

��������ǹ����վEPC����ҵ��

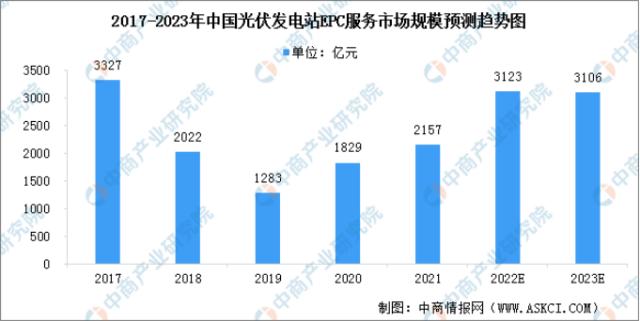

����������ʾ��2021���й��������վEPC�����г���ģ�ﵽ2157��Ԫ����2020��ͬ������18.0%��Ԥ��2023���й��������վEPC�����г���ģ���ﵽ3106��Ԫ��2021���й��������վ��ά�ͼ������г���ģ�ﵽ145��Ԫ��2017-20221��������������ʴ�20.40%��Ԥ��2023��������վ����ά�ͼ������г���ģ���ﵽ209��Ԫ��

����

����

����������Դ��CPIA�����̲�ҵ�о�Ժ����

������ˣ�����ΰ�������ԣ��������н�չ��﮵���Ŀ��רע������������վEPCҵ��Ҳ��ʧΪһ�����¡��Ͼ�����һ��֮������ʵ��ӯ����������A����������ȥ�����ں�����˾�ܷ�չ�����ֵ�λ������Ҫʱ��ļ��顣