顶尖财经网(www.58188.com)2023-11-15 8:52:45讯:

2023年前三季度,香港新股市场持续受到美联储加息多次、美国多家银行倒闭等多个外围市场因素影响而放缓,新股数量及融资金额较去年双双大幅下滑,港交所前三季度集资额位列全球第八。

中泰国际策略分析师颜招骏告诉证券时报记者,港交所今年IPO集资额重返全球前三位置几无可能,但已有包括内地政策频出、投资情绪回暖、美国加息放缓等多个积极因素在支撑港股估值修复。且近月强势股或板块开始补跌,这是市场加速见底的特征,往往意味着市场情绪已经到达了极低水平,投资者套现需求旺。相信否极泰来,本轮跌浪随时会终结。

港交所IPO集资额恐难以重返全球前三

Wind数据显示,截至11月14日,港交所今年一共54只新股上市,募资额327亿港元。而去年全年,港交所一共89只新股上市(未包含1家GEM转主板),总募资额1046亿港元。而今年仅剩下1个半月时间,无论在新股数量和IPO集资额方面都很难超越去年。

Wind数据显示,目前提交港股上市招股书且正在排队中的企业有69家,截至目前只有2家通过聆讯。从上市流程看,港股IPO包括递表、聆讯、路演、招股、公布配售结果和挂牌等环节。其中,耗时最久的是递表至聆讯阶段,一般要等上3-6个月。这期间,企业除了回复监管部门问询、更新财务数据外,还可能被临时“加作业”。而企业财务数据通常按季度、半年度统计,递表有效期却只有6个月,就容易导致企业因财务审计数据过期而IPO搁浅。

颜招骏表示,香港新股市场今年表现不活跃,宏观环境不利于上市活动。前三季度,港交所集资额位列全球第八,颜招骏认为,今年香港IPO集资额无望回归全球前三位置,但有望冲击全球前五。

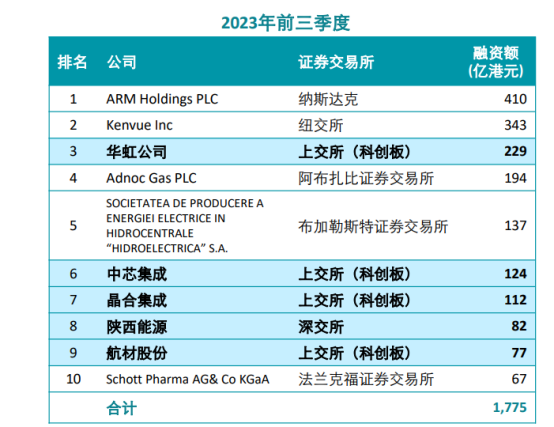

若按照前三季度上市数据统计,一共44只新股上市,同比下跌14%,融资额247亿港元,同比下跌61%。今年仅有1只大型新股上市,即珍酒李渡。全球前十大新股融资总额榜单中,无一家来自港交所。

德勤报告显示,今年前三季度港股新股融资额及新股数量均为过去十年以来低位,排名全球第八。而上交所与深交所稳居全球新股融资额排行榜冠亚军,分别融资额为1990亿港元、1484亿港元,纳斯达克凭借今年前三季度最大新股(ARM)跃居第三,融资额达到844亿港元,纽交所排名第四,融资额640亿港元,阿布扎比证券交易所排名全球第五,融资额294亿港元,成为今年全球交易所最大黑马。

多重积极因素支撑港股估值修复

10月港股一度创出年内新低,恒生指数、国企指数、恒生科指及恒生香港中资企业指数全月分别下跌3.9%、4.7%、4.3%及5.4%。尽管中国经济数据持续向好,叠加中央汇金时隔多年重新增持四大国有银行及指数ETF,但是港股的风险偏好仍然受到强美元、更高的美国10年期国债收益率及巴以冲突影响。12个恒生综合行业分类指数中,仅医疗保健行业指数全月上升5.2%,是唯一录得升幅的行业指数,主要受惠于GLP-1糖尿病和减重药物交易热潮。国内民营房企债务风波持续升温,房地产销售持续疲弱,地产建筑行业指数全月大跌7.6%。

估值方面,彭博数据显示,恒生指数及MSCI指数未来12个月的预测PE分别为8.1倍及9.2倍,估值较上月进一步下行。

颜招骏表示,考虑到未来美国经济增速大概率出现边际回落,后续美国国债收益率在5%的基础上再大幅上涨的空间不多,风险溢价模型显示港股有较高赔率。

他认为,中国工业企业利润已连续两个月实现双位数增长,港股2023年至2025年恒生指数的盈利预测下行趋势开始企稳,以未来12个月的盈利预测看,恒生指数的盈利预测在6月底已见底回升,上升势头持续至今。12个恒生综合行业分类指数中,除地产、工业及原材料行业的盈利预测仍在下修外,其余9个分类指数的盈利预测继续获得不同程度的上修,当中医疗保健行业的盈利上修幅度最大,信息科技行业的未来12个月盈利预测已修复至2021年初的水平。如果中国经济修复动能逐渐增加,消费、信息科技、医疗保健、材料等较高BETA的行业有望在今年底及明年有较好的超额收益。

除此之外,中国财政部、中国证监会、三大交易所(沪深北交易所)于8月27日推出包括印花税减半、阶段性收紧IPO、合理确定再融资规模、调整两融保证金、规范减持等政策后,大概率也将惠及较低估值的港股。

颜招骏称,港股成交额低迷是市场底部的重要特征,反映买卖均不活跃,看淡者也缺乏动机再沽出。截至10月31日,港股主板20天日均成交金额下降至771亿港元,低于滚动两年平均2个标准偏差。复盘过去十年的历史,主板20天日均成交金额低于滚动两年平均1个标准偏差往往是市场情绪相对悲观的时刻,后续有望否极泰来。