【报告导读】过去一段时间到当下,海外和国内问题的钟摆都摆向了最有利的位置,顺风可能还会继续,但或许只是短暂的停留。当前市场向上的动能尚未结束,但上行过程中负债端的压力将逐渐显现。当下,建议围绕经济旧动能主导的内需修复和部分新的价格上行力量进行布局。

Summary

摘要

1国内的钟摆:短暂的宏观波动收敛,躁动延续

春节前一周(20230116-20230120)躁动行情在轮动中继续:科技、、资源等板块领涨,消费、地产链则表现相对靠后。这与近期外资买入侧重点的变化是相呼应的,当前市场仍在基于各自的预期进行交易。值得一提的是,春节期间消费“火爆”,但本周(20230126-20230127)港股开盘后消费相关的板块则有所分化,而科技相关的板块表现更为突出。如果北上资金阶段主导了市场趋势,那么港股的表现值得借鉴。我们此前的观点也得以印证,当下的数据并未让海外投资者进一步强化右侧交易,此前的预期抢跑告一段落。当前市场类似于2022年5月后的反弹,但本轮政策调整之后,由于需求回补的方向较多且预期方向较多,各类投资者之间的裂痕也随之加大。在新共识汇聚之前,行业的轮换速度可能仍将处于较快水平,市场也将在反复之中探寻新的方向。然而,市场依然绕不开类似于2022年7月之后面临的问题:最终经济向上的弹性决定了各个行业修复的长期趋势,而经济向上又绕不开房地产的最终走向。中国经济的宏观波动率犹如钟摆一般,过去一段时间到当下是向下波动的收敛期,这最有利于市场,而在未来某个必然时刻,房地产将决定是向上波动放大带来价值行情、还是向下回摆带来普跌。

2海外的钟摆:短暂的通胀缓和

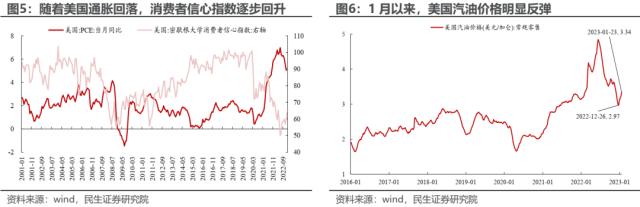

春节期间,海外市场在衰退预期中摇摆,但我们也应该认识到变化正在发生。随着通胀逐步回落,消费者信心正在从低位改善,而中国放开之后出行需求的恢复正在提振能源需求:基于OPEC的预测,2023年中国对于原油的日均消费量将达到15.27百万桶/天,相较于2022年新增51.12万桶/天。但面对这一新增需求,当前无论是当前库存、还是供给可能并未做好准备。值得一提的是,1月以来美国汽油价格从12月底已经反弹了12%左右,这或许也会反映到1月通胀数据之中。当下海外的问题在各类资源(能源、金属、劳动力)中反复。当一种资源过度短缺,就会制约其他领域的发展。这是典型的供给短缺带来需求破坏的模型,一处供需的缓解,又会带来其他地方的价格上行。强美元是打压一切通胀的基础,但美元的利率、购买力和汇率将会不断摇摆。2022年3月以来的能源紧张压制住了有色金属的生产需求,而6月开始加强的薪资通胀带来更紧缩的政策开始打压了能源的需求预期,当能源紧张缓解时,欧洲需求的恢复又带来有色金属的反弹;当下通胀有缓解的迹象,这让紧缩预期缓解,叠加中国、欧洲需求预期改善,这又会重新推升能源价格。当下通胀看似被紧缩和衰退所压制带来流动性宽松预期,是钟摆回摆的时刻,对于全球权益风险资产是友好的,但是不可避免将会摆向另一端。中长期看,通胀本身的粘性将带来市场投资者认识到中长期购买力下降,并驱动利率上行和美元贬值,这可能是2023年二季度开始后的矛盾。短期需要警惕美元的反弹。

3顺风时,关注基金负债端的赎回压力

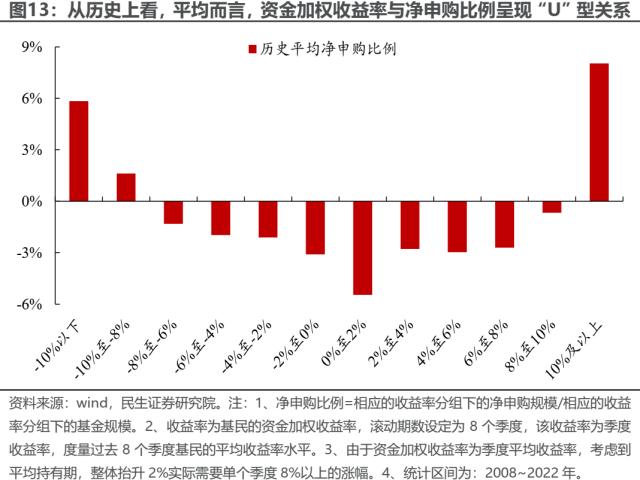

从历史上看,如果我们以资金加权利率来度量基民的持有收益率(计算类似于IRR)发现:资金加权收益率与净申购比例呈现“U”型关系,在收益率处于微增(0~2%)状态时,净赎回的比例最高。值得一提的是,2019Q1,随着市场反弹,大量基金的资金加权收益率进入到0~2%的区间中,相应地,基金也遭遇了一定程度的赎回。而1月以来,类似的事情可能正在发生,未来需要关注主动偏股基金反弹8.83%以上时(对应沪深300、上证指数分别反弹8.68%、7.39%以上)可能面临的负债端赎回压力。当下市场北上资金流入接近连续流入极限,但是内资测算看有所减仓,市场结构尚不拥挤,并不存在踩踏风险,但是上行之路并不顺畅。

4顺风可能继续,但应该为未来作好准备

过去一段时间到当下,海外和国内问题的钟摆都摆向了最有利的位置,顺风可能还会继续,但或许只是短暂的停留。当前市场向上的动能尚未结束,围绕经济旧动能主导的内需修复和部分新的价格上行力量进行布局:油(油运、石油石化)、煤炭、房地产、有色(铜、金、铝)、、汽车。我们年度配置思路并未变,详见正文或年度策略报告《通胀的魅影》。

风险提示:海外超预期衰退,测算误差。

报告正文

1、国内的钟摆:短暂的宏观波动收敛,躁动延续

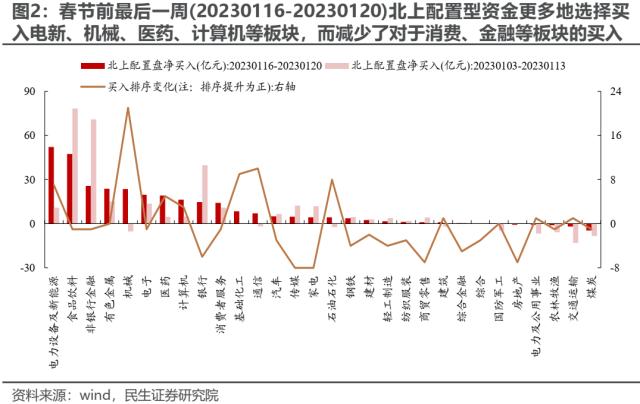

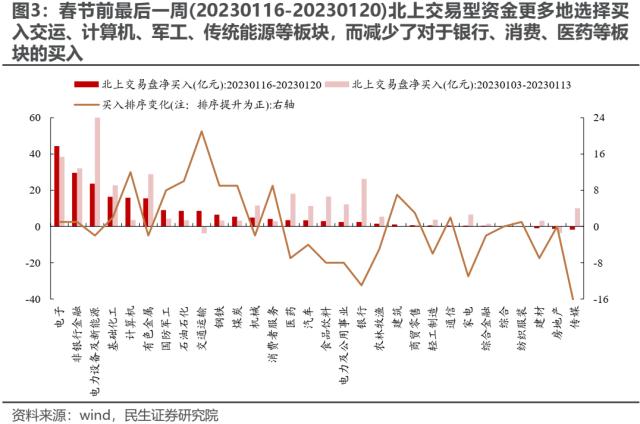

春节前最后一周(20230116-20230120)躁动行情在轮动中继续。具体而言:科技、高端制造、资源等板块领涨,消费以及地产链则表现相对靠后,而在节前倒数第二周(20230109-20230113),科技、高端制造等板块表现相对靠后,消费板块则领涨市场。这与近期外资买入侧重点的变化是相呼应的:从消费、金融等板块逐步扩散到其他板块。当前市场仍在基于各自的预期进行交易。

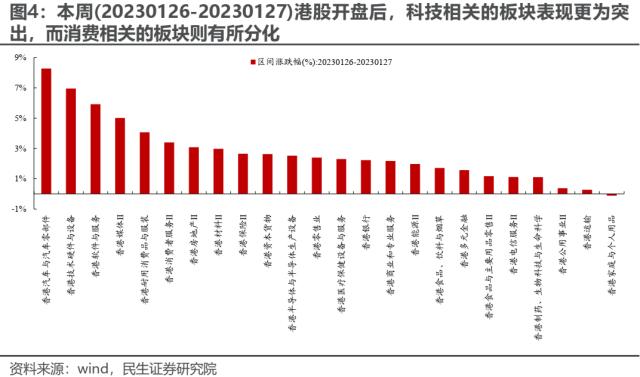

值得一提的是,春节期间消费“火爆”,但本周(20230126-20230127)港股开盘后消费相关的板块则有所分化,而科技相关的板块表现更为突出。具体来看:汽车及零部件、技术硬件与设备、软件与服务、媒体等板块领涨,对于消费板块而言,耐用品消费与服装、消费者服务等板块涨幅相对靠前,而食品饮料与主要用品零售、食品饮料与烟草、零售等板块相对靠后。如果北上资金阶段主导了市场趋势,那么港股的表现值得借鉴。我们此前的观点也得以印证(左侧抢跑,右侧回调),当下的数据并未让海外投资者进一步强化右侧交易,此前的预期抢跑告一段落。

当前市场类似于2022年5月后的反弹:中国从疫情后修复,各类资产相继修复。但当时疫情防控政策并未大幅调整,在汽车消费回补和出口需求等因素的共振下,制造业一枝独秀。但本轮政策调整之后,需求回补的方向较多且预期方向较多,各类投资者之间的裂痕也随之加大。在新共识汇聚之前,行业的轮换速度可能仍将处于较快水平,市场也将在反复之中探寻新的方向。

然而,市场依然绕不开类似于2022年7月之后面临的问题:最终经济向上的弹性决定了各个行业修复的长期趋势,而经济向上又绕不开房地产的最终走向。中国经济的宏观波动率犹如钟摆一般,过去一段时间到当下是向下波动的收敛期,这最有利于市场,而在未来某个必然时刻,房地产将决定是向上波动放大带来价值行情、还是向下回摆带来普跌。

2、海外的钟摆:短暂的通胀缓和

春节期间,海外市场在衰退预期中摇摆:美股科技公司财报不及预期、互联网裁员潮一度加大市场衰退预期,PCE的回落、美国四季度GDP与12月耐用品订单超预期似乎又让部分投资者认为美国经济在逐步“软着陆”。反复之中,我们也应该认识到变化正在发生:

随着通胀逐步回落,消费者信心正在从低位改善,这对于逐步疲软的消费以及通胀水平可能存在向上的拉力。而中国放开之后出行需求的恢复正在提振能源需求:基于OPEC的预测,2023年中国对于原油的日均消费量将达到15.27百万桶/天,相较于2022年新增51.12万桶/天。但面对这一新增需求,当前无论是当前库存、还是供给可能并未做好准备:一方面,当前原油库存处于历史低位;另一方面,OPEC预测自身原油日均产量将在2023年下滑,而具有领先指示意义的美国油井钻机数量同样处于历史相对低位。值得一提的是,1月以来美国汽油价格从12月底已经反弹了12%左右(从2.97美元/加仑升至3.34美元/加仑),这或许也会反映到1月通胀数据之中。

当下海外的问题在各类资源(能源、金属、劳动力)中反复。当一种资源过度短缺,就会制约其他领域的发展。这是典型的供给短缺带来需求破坏的模型,一处供需的缓解,又会带来其他地方的价格上行。强美元是打压一切通胀的基础,但美元的利率、购买力和汇率将会不断摇摆。2022年3月以来的能源紧张压制住了有色金属的生产需求,而6月开始加强的薪资通胀带来更紧缩的政策开始打压了能源的需求预期,当能源紧张缓解时,欧洲需求的恢复又带来有色金属的反弹;当下通胀有缓解的迹象,这让紧缩预期缓解,叠加中国、欧洲需求预期改善,这又会重新推升能源价格。当下通胀看似被紧缩和衰退所压制带来流动性宽松预期,是钟摆回摆的时刻,对于全球权益风险资产是友好的,但是不可避免将会摆向另一端。中长期看,通胀本身的粘性将带来市场投资者认识到中长期购买力下降,并驱动利率上行和美元贬值,这可能是2023年二季度开始后的矛盾。短期需要警惕美元的反弹。

3、顺风时,关注基金负债端的赎回压力

参考IRR的算法,我们利用每季度单一基金的净申购金额以及期初、期末的基金规模等变量,滚动计算基民在每一考察期内的资金加权收益率(滚动期设定为8个季度),用来度量基民的持有收益率(并非基金复权净值收益率),并按照不同的收益率分组统计赎回情况,我们发现:资金加权收益率与净申购比例呈现“U”型关系,即,当资金加权收益率在-10%以下或者10%以上时,平均而言,基民选择净申购基金,而在收益率处于微增(0~2%)状态时,净赎回的比例最高。

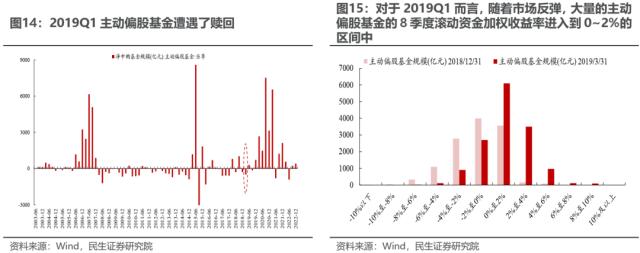

值得一提的是,对于2019Q1而言,随着市场反弹,大量的主动偏股基金的8季度滚动资金加权收益率进入到0~2%的区间中,即进入到了基民赎回比例更高的区间中,因而当时主动偏股基金遭遇了明显的赎回。对于当前而言,进入2023年1月以来,有更多的主动偏股基金进入赎回比例较高的收益率区间,而以ETF的申赎作为代理变量显示:1月以来主动偏股基金可能确实遭遇了一定的赎回压力。未来仍需要关注反弹之后的赎回压力:

考虑到当前大量基金的资金加权收益率处于-4%至-2%、-2%至0%两个区间内,如果未来随着市场反弹,上述两类基金分别进入-2%至0%、0%至2%两个区间,则会遭遇较大的赎回压力。基于我们的测算:基金分别进入上述两个区间需要相应的主动偏股基金反弹8.83%以上(注:由于资金加权收益率为季度平均收益率,考虑到平均持有期,收益率整体抬升2%实际需要单个季度8%以上的涨幅)。对应到指数而言(假设基金的重仓股等涨幅反弹),沪深300和上证指数分别反弹8.68%、7.39%。即如果未来沪深300、上证指数分别反弹8.68%、7.39%以上时,基金负债端可能遭遇较大的赎回压力。

此外,当下市场北上资金流入接近连续流入极限:2023年1月4日至2023年1月20日,北上持续净流入1131.76亿元,已经临近历史极值1136.96亿元。但正如我们在第五十七期资金跟踪报告《“顺风”中的裂痕》中所提到:基于我们的测算,内资整体有所减仓,当前市场结构尚不拥挤,并不存在踩踏风险,但是上行之路并不顺畅。

4、顺风可能继续,但应该为未来作好准备

过去一段时间到当下,海外和国内问题的钟摆都摆向了最有利的位置,顺风可能还会继续,但是中外环境可能都是最短暂的美好停留,投资者应该为未来作好准备。当前市场向上的动能尚未结束,交易结构并不十分拥挤,但是向上动能不应给予过高预期,围绕经济旧动能主导的内需修复仍然是最优策略,美元走弱逻辑阶段性可能会告一段落,中国需求预期变化带来的能源需求将逐步付出水面:油(油运、石油石化)、煤炭、房地产、有色(铜、金、铝)、银行、汽车。我们年度配置思路并未变,详见正文或年度策略报告《通胀的魅影》。

5、风险提示

1)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

2)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。