近日,因归母净利润大跌八成而险些“暴雷”的半导体巨头韦尔股份(行情603501,诊股),突然峰回路转了。

说到韦尔股份,人们或许有些陌生,但提到豪威科技可能会有所耳闻。韦尔股份旗下豪威科技的CMOS图像传感器(简称:CIS芯片)如今已成为小米、华为、荣耀、OPPO和vivo等手机品牌的核心供应商。

其中,豪威传感器为小米手机冲击高端市场作出了不小的贡献。2022年12月,小米发布了联合徕卡的首部小米手机――小米13,其前置32MP和后置12MP超广角镜头均是采用的豪威OV32C传感器。此外,曾被雷军视为小米“里程碑机型”的小米10至尊纪念版,其4800万像素的主摄镜头同样采用豪威OV48C传感器。

![]() 图 / 豪威集团 OmniVision官方微信号

图 / 豪威集团 OmniVision官方微信号

因此,作为小米等国产手机核心供应商,韦尔股份在资本市场不亚于一只“明星股”,一举一动都备受投资者关注,尤其是近日上演了一出“山重水尽疑无路,柳暗花明又一村”的反转大戏。

1月13日,韦尔股份宣布“暴雷”,归母净利润同比大跌近八成,且存货、回款和现金流都面临压力,二级市场一片哗然。但在该公告发布后的首个交易日里,市场却一反常态给出了8.15%的单日大涨,盘中曾一度涨停。

为何在面临前所未有的经营压力时,资本市场仍看好韦尔股份?市值从3000亿顶峰下滑至如今的1000亿,韦尔股份真的要“凉”?从消费电子转战汽车芯片,能拯救下滑的业绩吗?

1

业绩“踩雷”

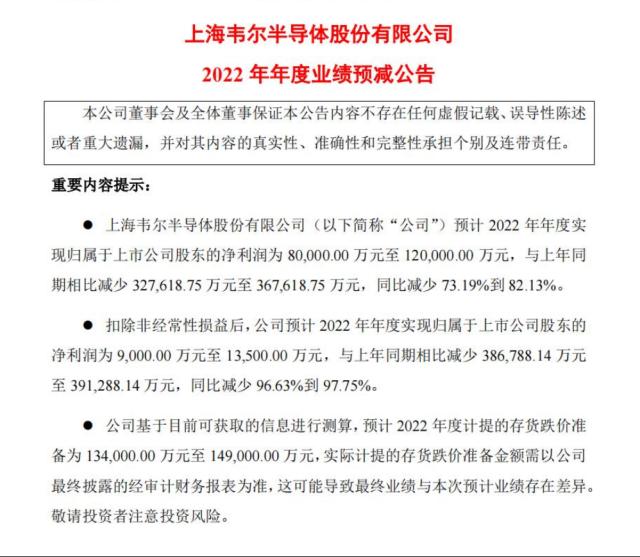

1月13日,韦尔股份发布《2022 年年度业绩预减公告》称:预计2022年度归母净利润为8.00亿至12.00亿元,相比于上年减少了32.76亿至36.76亿元,同比减少73.19%到82.13%。扣除非经常性损益后,预计归母净利润为0.90亿至1.35亿元,同比减少96.63%到97.75%。

对于2022年度归母净利润的骤减,公告给出的解释是“受到全球疫情,地缘关系以及消费电子市场低迷等因素的影响”。并重点提到了以智能手机为代表的消费电子市场在过去的一年里受到了较强的冲击。

![]()

图 / 韦尔股份官方公告

1月4日,中国通信院数据显示:2022年11月,国内手机出货量2323.8万部,同比下降34.10%,前11个月国内手机总出货量2.44亿部,同比下降23.20%。

手机消费市场低迷,出货量下挫,随着疫情管控的放开,全国各地停产歇业,物流货运受阻,12月销售数据估计也不太乐观,2022年国内手机出货量或将出现超20.00%的下滑。

此外,「子弹财观」发现,在1月12日日本半导体制造协会声称,将2022年度的日本芯片设备销售额从4.03万亿日元下调至3.68万亿日元,将2023年度的销售额从4.23万亿元下调至3.50万亿日元。2023年日本芯片设备的销售额将陷入4年来的首次萎缩。

事实上,零部件供应先于消费类产品的供应,而设备制造的供应又先于零部件的供应。“今日”上游设备制造业务下滑必定会影响到“明天”中游零部件供应的下降,从而传递到“后天”电子消费品出货量的下跌。

另一方面,作为韦尔股份下游手机摄像模组的制造企业舜宇光学,近日也宣称受手机消费市场的影响,12月手机镜头出货量7240万件,同比下降40.1%;手机摄像模组出货3692万件,同比下降28.9%。

综合来看,韦尔股份2022年业绩下滑,并非源于自身产品竞争力不足的问题,更多的是受下游消费类电子市场需求的萎靡。

在这份“业绩预减公告”中,韦尔股份还提到,预计2022年度计提的存货跌价准备为13.40亿元至14.90亿元。而在前三季度,已计提的存货跌价准备仅为4.93亿元。

净利润大跌,存货居高不下,产品跌价大增,按理说应该是一个大利空。然而,就在韦尔股份发布公告后的首个交易日,资本市场一反常态给出了8.15%的单日大涨,盘中还曾一度触碰至涨停,截止完稿,连续四天累计涨幅达15.50%。

在「子弹财观」看来,韦尔股份通过一份“业绩预减公告”将几个影响企业估值的不利因素“全盘托出”,甚至以不计代价的力度一次性计提掉可能会导致的存货跌价损失。

正所谓“利空出尽,便是利好”。韦尔股份用“坦诚”换取投资者的“信任”,似乎也印证了投资市场中那句教科书级的经典理论“买公司是买公司未来现金流的折现”。

换言之,一个企业是否能长期受到投资者的追捧,不是看它过去的辉煌历史,也不是看它当前的盛世荣光,而是能看到它长远的发展潜力。

2

风险早已暴露

从客观层面看,韦尔股份的做法是“与其钝刀子割肉,不如快刀斩乱麻”,在可承受的范围内将所有的不利因素一次性“全盘托出”,将市场的下行预期一次性砸至冰点,这便是重大利空后的“利好”。

归母净利润暴跌,这只是最终的表现形式。影响利润的因素,除了下游消费类电子的市场疲软和大额度计提减值损失外,背后的存货、回款和现金流问题才是韦尔股份问题的关键所在。

「子弹财观」整理韦尔股份近年来的财务数据发现,截至2022年9月末,应收票据及应收账款余额约28.99亿元,比上年末减少1.02%。虽较上年末有小幅下降,但已是2017年末的3.25倍。

同时,截至9月末的存货余额却高达141.10亿元,相比上年末大增了60.69%,为2017年末的25.37倍。

相比于应收票据及应收账款余额的成倍攀升,存货压力更是呈现指数级攀升。

但无论二者以怎样的增速攀升,积压在韦尔股份手中的产品卖不出去,外边的货款收不回来,如此一正一反,便是韦尔股份在2022年半年报中警示的财务坏账风险。

为应对可能会出现的库存跌价和回款坏账带来的风险,韦尔股份近年来在现金流上的表现不错。

「子弹财观」发现,韦尔股份的现金及现金等价物余额从2017年末的7.38亿元攀升至2021年末的76.30亿元。然而,到了2022年的9月末,现金及现金等价物余额又下跌至40.67亿元,现金流近乎被“腰斩”。

![]()

存货压力加大,坏账风险上升,现金流急剧收紧,为应对企业可能会出现的经营风险问题,韦尔股份用壮士断腕的勇气选择以牺牲利润为代价,大幅度地计提坏账准备,从而抑制住存货余额持续攀升的压力。

另一方面,韦尔股份财报数据显示:2022年前三季度总营收约153.80亿元,同比下降16.00%;归母净利润约21.49亿元,同比下降38.91%。受营收规模下滑,外加计提“巨量”资产减值损失,从而导致2022年归母净利润的暴跌。

换句话说,假如四季度没有计提这一笔资产减值损失,韦尔股份2022年的净利润同样会出现大幅度的下滑,但跌幅远没有这次业绩预警公告中的这般可怕。

「子弹财观」查阅韦尔股份的业绩公告发现,对于这次业绩报可能会出现的风险问题,韦尔股份早有察觉。对于潜在的压力风险,韦尔股份在2022年半年报里就企业经营中潜在的风险做出了风险预警。

简单概括为:

1、市场经营风险:宏观经济的波动变化将直接影响到半导体下游产业链的供求平衡,进而影响到整个行业。韦尔股份在半年报中明确提到,因自身在电子消费品领域业务占比较大,若该市场出现较大的不利变化将直接影响到公司的业绩。

2、商业运营风险:因韦尔股份只专注于芯片的研发设计,缺乏制造和封装环节,受疫情影响叠加地缘贸易的双重影响。故而,晶圆厂和封装厂的产能将直接影响到公司产品的正常交付及出货,中游元器件的产能和下游消费电子市场的双重不确定性因素将直接影响企业的业务订单。

3、存货坏账风险:随着公司规模的扩大,消费电子市场需求的疲软,存货压力将进一步增加,将直接影响到企业的现金流。同时,在企业经营过程中,由于各种原因导致回款压力增大,应收账款数额的持续攀升将直接影响到企业坏账金额的增加。

如此来看,当前的潜在问题,在过往的业绩公告中已早有警示,只是没有具体说明而已。这也是韦尔股份这次宣布业绩“暴雷”,市值反而大涨的根本所在。

3

转战汽车赛道

从市值规模看,韦尔股份已经是仅次于中芯国际(行情688981,诊股)的A股第二大半导体上市公司,旗下业务主要覆盖在半导体设计和元器件代理上。

然而,在消费类电子市场萎靡和新能源汽车迈向智能化的大背景下,韦尔股份已经将目光转向汽车电子上。

「子弹财观」在浏览韦尔股份(同为豪威科技)官网发现,其官网首页的6张企业亮点滚动展示中,有3张是介绍汽车CIS芯片的。虽然这个细节不能代表什么,但官网是企业的展示窗口,足见韦尔股份对汽车行业的重视程度。

![]()

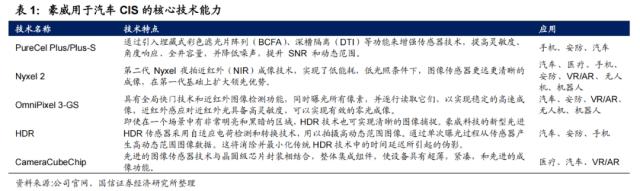

半导体市场研究机构Yole Development数据显示,豪威科技已是仅次于索尼和三星之后的全球第三大手机CIS芯片供应商,同时也是仅次于安森美的全球第二大汽车CIS芯片供应商。

「子弹财观」从国信证券(行情002736,诊股)研报获悉,截至2022年6月末,豪威科技的CIS芯片已为超30余款汽车提供包括前视、后视、环视以及驾驶员监控等多个车载影像解决方案,同时已为奔驰、宝马、大众等品牌车型提供核心芯片技术应用。

![]()

韦尔股份从消费电子转向汽车电子的轨迹明确,其转战汽车行业也并非联想那样“从零起步”,也亦非华为那般“家大业大”。

由于半导体企业天生面对B端和供应链的特性,知道的人并不多,知名度的欠缺在汽车行业的竞争中,难免会缺乏一些宣传亮点。

如果消费电子的基本盘较稳,为了增收增产去开拓汽车电子,韦尔股份或许会有着不错的未来前景。但考虑到当前消费电子的萎靡,基本盘已经出现了大问题,若试图用新业务扛起企业脱困的大旗,除了力不从心外或许还将面临着“屋漏偏逢连夜雨,船迟又遇打头风”的尴尬。

一旦汽车电子没有把握好,丢掉的不但是存量的消费电子,还将是捡不起来增量的汽车电子。

如果韦尔股份的意图只在于CIS芯片领域,或许还有一定的生存空间。但这也只是在当前手机、安防监控、汽车电子、消费类电子、物联网等诸多业务板块之一。

显然,韦尔股份的意图不是做减法丢掉其他业务,而是在于做加法,试图将汽车电子做成和以手机为主的消费电子业务的规模,让汽车电子扛起手机业务丢失的业绩。

另一方面,韦尔股份虽然有着行业TOP3声誉,但也仅限于CIS芯片领域,而非是整个芯片或半导体行业。且不说将面临索尼和三星这样的CIS芯片巨头的竞争,还有高通和英伟达这样的半导体巨头的排挤。

近年来,百度、阿里、华为、小米、联想等诸多互联网科技巨头先后宣布涉足汽车行业,推动汽车行业的智能化。有着C端积累的互联网科技企业要远优于只针对B端,仅限于某一个垂直领域的零部件供应企业。

这些都是韦尔股份接下来不得不直面的竞争难点。

4

结语

发现问题,立马纠偏,并及时向投资者说明情况,就这一点韦尔股份做出了行业龙头的表率。

不过,韦尔股份这次的“业绩预减公告”虽将“利空”化为“利好”,但仍没解决根本问题:库存依然居高不下,回款压力仍然高位,还严重挤压了企业的现金流。

以牺牲股东利益为代价,换来一时的喘气之机。一次两次或许没什么问题,长期如此必然会引发股东和投资者的不满。

更关键的是,当转战热闹的汽车芯片赛道后,韦尔股份面对的竞争压力将会进一步加剧,但市场留给它的时间却不是很多了。