大势研判:关注春节前“日历效应”布局机会

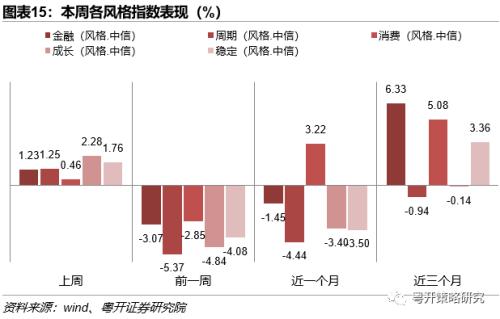

上周迎来2022年最后一个交易周,在经过前一周单边下挫之后,上周市场缩量回升,主要指数全面上涨,周五沪指红盘收官。具体来看,上周不同风格指数均表现优异,全部由前一周的普跌转为上涨,受“新十条”疫情防控优化调整的影响,12月以来大消费板块受到市场追捧,近一个月消费风格领涨,涨幅为3.22%,而其它风格指数均有不同程度下跌。

股市资金面来看,上周沪深两市交投热度仍显低迷,日均成交额为6328.27亿元,环比小幅缩量1.6%,年末资金面趋紧,仍维持前一周的地量水平。北上资金上周累计净流入29.02亿元延续小幅流入。细分行业来看,北上资金年底调仓迹象较为明显,其中备受青睐的设备近一个月连续减持,净卖出约49亿元,四季度净卖出约128亿元。另外,公用事业、煤炭、石油石化年底减仓现象也较为明显。

政策经济方面,受疫情冲击和需求端疲软影响,企业生产经营压力加大,1-11月全国规模以上工业企业实现利润总额77179.6亿元,累计同比下降3.6%,前值为-3.0%,但结构有所改善,中下游成本压力有所减轻。疫情管控措施方面继续优化,国家卫健委宣布自1月8日起实施“乙类乙管”,再次放宽中外人员出入境管理,有序恢复受理内地居民旅游、商务赴港签注。

通过对元旦后春节前市场行情“日历效应”的回溯,元旦后5个交易日及春节前5个交易日均有较为明显的“日历效应”,市场上涨概率及涨跌幅中位数均有较好表现,在这两个时间窗口三大股指中创业板表现占优,中小盘、成长和消费风格占优,建议适时关注相关机会。

展望后市,我们认为近两周成交量已萎缩至地量水平,市场估值仍处于较低位置,进一步下探空间有限,继续呈现宽幅震荡走势的概率更大。根据海外防疫放松经验来看,基本面数据的修复并非一蹴而就,春节前或以板块轮动为主,当前A股处于基本面数据真空期,我们认为后市主要由具体政策刺激和业绩预期兑现驱动,配置方面建议关注:1)年度业绩预告超预期投资机会,1月底2022全年业绩预告将陆续披露完毕,建议结合估值匹配度布局业绩超预期品种;2)大消费与地产链,稳增长重要性不断提升,房地产板块经过连续三周的调整,后市具备一定的向上修复动能;受益于防疫政策持续优化,部分消费板块业绩修复弹性较大且估值较低,有望迎来戴维斯双击。

A股元旦后春节前的“日历效应”

今年元旦与春节间隔时间较短,元旦过后距春节仅有14个交易日,历史经验看,A股有较为明显的元旦和春节“日历效应”,我们梳理了自2013年以来近10年的元旦后及春节前行情规律,或对当前投资布局具有一定参考意义。

(一)历年元旦后行情复盘

通过对2013年至今元旦后的三大股指行情进行回测,A股在元旦后有较为明显的“开门红”效应。就胜率来看,元旦后5个交易日及后10个交易日市场大概率上涨,尤其元旦后5个交易日三大股指胜率更高,均达到70%。就涨跌幅来看,创业板节后上涨幅度较高,元旦后5个交易日和后10个交易日涨幅中位数分别为3.32%和2.71%。

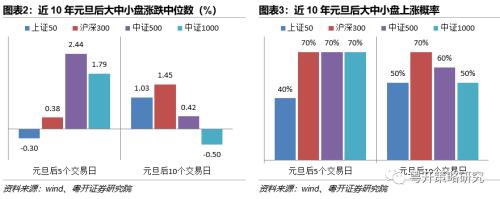

从大中小盘角度来看,元旦后5个交易日中小盘表现优于大盘蓝筹,元旦后10个交易日大盘表现反超中小盘。由于1月上市公司的全年业绩预告陆续披露,盈利预期得以被验证,通常中小盘股易被高估,而大盘蓝筹股业绩稳定性相对较强,因此会出现元旦假期后随着时间推移大盘股和中小盘行情表现出现反转。从市场风格来看,过去十年元旦假期后市场偏向成长、周期和消费风格,稳定风格表现较差。2013年以来,元旦后5个交易日成长风格、周期风格涨跌幅中位数及胜率表现均占优。拉长时间区间来看,元旦后10个交易日成长风格、消费风格表现占优,涨幅均有所扩大,但上涨概率有所下降至60%。

进一步从行业角度梳理,我同时选取了胜率、赔率、涨幅中位数三个指标对申万一级行业进行综合排名,大多数行业在元旦后一段时间内上涨概率过半,且涨幅中位数为正。近十年元旦后5个交易日,表现占优行业板块为石油石化、农林牧渔、钢铁、、煤炭。元旦后10个交易日表现占优行业板块为石油石化、家用电器、电子、传媒、。随着时间推移,“日历效应”逐渐由上游资源品向中下游消费相关板块传导。

(二)历年春节前行情复盘

A股行情也有明显春节效应,市场临近节前收益率和胜率均表现较好。春节前10个交易日,市场胜率方面优势并不明显,上证指数与创业板指上涨概率为60%,而深证成指仅为40%;但临近春节,随着1月中下旬地方两会密集召开,市场对两会的政策预期升温,节前5个交易日胜率及涨幅均有明显提升,三大股指中创业板表现突出,上涨概率达80%,涨幅中位数为2.32%。

从大中小盘及风格方面来看,春节前10个交易日大盘蓝筹占优,而临近春节的较短时间区间里,节前5个交易日逐渐向中小盘成长过渡,优势逐渐凸显,这主要由于此时业绩预告已基本披露完毕,利空信息已被消化,中小盘成长股预期开始提升。从中信风格指数来看,春节前10个交易日占优风格为金融和消费,而节前5个交易日成长和消费风格占优,并且涨幅及胜率均有较大幅度提升,也与上述大中小盘表现传导过程相符。

从行业方面来看,根据胜率、赔率、涨幅中位数三个指标的综合排名,大多数行业在春节前5个交易日的胜率及涨幅表现优秀,但在更长时间区间节前10个交易日表现不佳,这与上述市场整体表现相符。具体来看,近十年春节前5个交易日综合表现排名靠前的行业包括电力设备、电子、国防军工、基础化工、美容护理,随着临近春节假期行情显示出由大消费向成长板块的过渡。

通过对近十年元旦后春节前A股行情的回溯,临近两个假期的较短时间区间里,元旦后5个交易日及春节前5个交易日均有较为明显的“日历效应”,市场上涨概率及涨跌幅中位数均有较好表现,在这两个时间窗口三大股指中创业板表现占优,中小盘、成长和消费风格占优。具体来看,从元旦后到春节前会出现中小盘à大盘à中小盘;成长、周期风格à金融、消费风格à成长、消费风格;上游资源品à中下游消费à高端制造成长板块过渡的行情演绎。

一、大势研判:关注春节前“日历效应”布局机会

上周迎来2022年最后一个交易周,在经过前一周单边下挫之后,上周市场缩量回升,主要指数全面上涨,周五沪指红盘收官。具体来看,上周 不同风格指数均表现优异,全部由前一周的普跌转为上涨,受“新十条”疫情防控优化调整的影响, 12 月以来大消费板块受到市场追捧,近一个月消费风格领涨,涨幅为 3.22% ,而其它风格指数均有不同程度下跌。

股市资金面来看,上周沪深两市交投热度仍显低迷,日均成交额为 6328.27 亿元,环比小幅缩量 1.6% ,年末资金面趋紧,仍维持前一周的地量水平。北上资金上周累计净流入29.02亿元延续小幅流入。细分行业来看,北上资金年底调仓迹象较为明显,其中备受青睐的电力设备近一个月连续减持,净卖出约 49 亿元,四季度净卖出约 128 亿元。另外,公用事业、煤炭、石油石化年底减仓现象也较为明显。

政策经济方面,受疫情冲击和需求端疲软影响,企业生产经营压力加大,1-11月全国规模以上工业企业实现利润总额77179.6亿元,累计同比下降3.6%,前值为-3.0%,但结构有所改善,中下游成本压力有所减轻。疫情管控措施方面继续优化,国家卫健委宣布自1月8日起实施“乙类乙管”,再次放宽中外人员出入境管理,有序恢复受理内地居民旅游、商务赴港签注。

通过对元旦后春节前市场行情“日历效应”的回溯,元旦后5个交易日及春节前5个交易日均有较为明显的“日历效应”,市场上涨概率及涨跌幅中位数均有较好表现,在这两个时间窗口三大股指中创业板表现占优,中小盘、成长和消费风格占优,建议适时关注相关机会。

展望后市,我们认为近两周成交量已萎缩至地量水平,市场估值仍处于较低位置,进一步下探空间有限,继续呈现宽幅震荡走势的概率更大。根据海外防疫放松经验来看,基本面数据的修复并非一蹴而就,春节前或以板块轮动为主,当前A股处于基本面数据真空期,我们认为后市主要由具体政策刺激和业绩预期兑现驱动,配置方面建议关注:

1)年度业绩预告超预期投资机会,1 月底 2022 全年业绩预告将陆续披露完毕,建议结合估值匹配度布局业绩超预期品种;

2)大消费与地产链,稳增长重要性不断提升,房地产板块经过连续三周的调整,后市具备一定的向上修复动能;受益于防疫政策持续优化,部分消费板块业绩修复弹性较大且估值较低,有望迎来戴维斯双击。

二、A股元旦后春节前的“日历效应”

今年元旦与春节间隔时间较短,元旦过后距春节仅有14个交易日,历史经验看,A股有较为明显的元旦和春节“日历效应”,我们梳理了自2013年以来近10年的元旦后及春节前行情规律,或对当前投资布局具有一定参考意义。

(一)历年元旦后行情复盘

通过对2013年至今元旦后的三大股指行情进行回测,A股在元旦后有较为明显的“开门红”效应。就胜率来看,元旦后5个交易日及后10个交易日市场大概率上涨,尤其元旦后5个交易日三大股指胜率更高,均达到70%。从近期表现来看出现开门红行情的概率更高,近5年中2018年―2021年A股市场整体均出现元旦节后上涨行情。就涨跌幅来看,创业板节后上涨幅度较高,元旦后5个交易日和后10个交易日涨幅中位数分别为3.32%和2.71%。

从大中小盘角度来看,元旦后5个交易日中小盘表现优于大盘蓝筹,元旦后10个交易日大盘表现反超中小盘。由于1月上市公司的全年业绩预告陆续披露,盈利预期得以被验证,通常中小盘股易被高估,而大盘蓝筹股业绩稳定性相对较强,因此会出现元旦假期后随着时间推移大盘股和中小盘行情表现出现反转。

从市场风格来看,过去十年元旦假期后市场偏向成长、周期和消费风格,稳定风格表现较差。2013年以来,元旦后5个交易日成长风格、周期风格表现占优,涨跌幅中位数分别为2.40%和2.32%,同时胜率也领先于其它风格指数,分别达到80%和70%。拉长时间区间来看,元旦后10个交易日成长风格、消费风格表现占优,涨幅均有所扩大,分别达到2.62%和2.27%,但上涨概率均有所下降至60%。

进一步从行业角度梳理,我同时选取了胜率、赔率、涨幅中位数三个指 标对申万一级行业进行综合排名,大多数行业在元旦后一段时间内上涨概率过半,且涨幅中位数为正。近十年元旦后5个交易日,表现占优行业板块为石油石化、农林牧渔、钢铁、国防军工、煤炭,涨幅中位数均超过2%,上涨概率均达到70%以上。元旦后10个交易日表现占优行业板块为石油石化、家用电器、电子、传媒、计算机,涨幅中位数均超过2.6%,但胜率均较前值下滑或持平。 随着时间推移,“日历效应”逐渐由上游资源品向中下游消费相关板块传导。

(二)历年春节前行情复盘

通过对近十年春节前市场行情进行回测,A股行情也有明显春节效应,市场临近节前收益率和胜率均表现较好。春节前10个交易日,市场胜率方面优势并不明显,上证指数与创业板指上涨概率为60%,而深证成指仅为40%,此时多处于业绩空窗期,市场情绪较为谨慎;但临近春节,随着1月中下旬地方两会密集召开,市场对两会的政策预期升温,节前5个交易日胜率及涨幅均有明显提升,三大股指中创业板表现突出,上涨概率达80%,涨幅中位数为2.32%。

从大中小盘及风格方面来看,春节前10个交易日大盘蓝筹占优,而临近春节的较短时间区间里,节前5个交易日逐渐向中小盘成长过渡,优势逐渐凸显,这主要由于此时业绩预告已基本披露完毕,利空信息已被消化,中小盘成长股预期开始提升。从中信风格指数来看,春节前10个交易日占优风格为金融和消费,而节前5个交易日成长和消费风格占优,并且涨幅及胜率均有较大幅度提升,也与上述大中小盘表现传导过程相符。

从行业方面来看,根据胜率、赔率、涨幅中位数三个指标的综合排名,大多数行业在春节前5个交易日的胜率及涨幅表现优秀,但在更长时间区间节前10个交易日表现不佳,这与上述市场整体表现相符。具体来看,近十年春节前5个交易日综合表现排名靠前的行业包括电力设备、电子、国防军工、基础化工、美容护理,而节前10个交易日表现占优行业为电子、美容护理、、计算机和家用电器,随着临近春节假期行情显示出由大消费向高端制造成长板块的过渡。

通过对近十年元旦后春节前A股行情的回溯,临近两个假期的较短时间区间里,元旦后5个交易日及春节前5个交易日均有较为明显的“日历效应”,市场上涨概率及涨跌幅中位数均有较好表现,在这两个时间窗口三大股指中创业板表现占优,中小盘、成长和消费风格占优。具体来看,从元旦后到春节前会出现中小盘à大盘à中小盘;成长、周期风格à金融、消费风格à成长、消费风格;上游资源品à中下游消费à高端制造成长板块过渡的行情演绎。

三、一周市场回顾

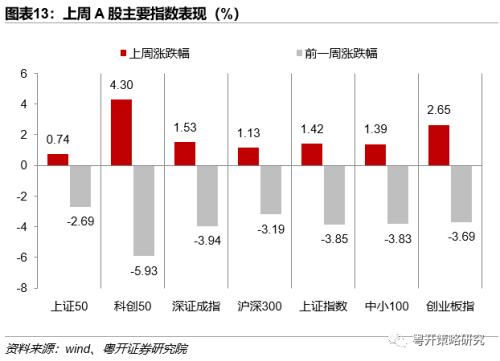

上周迎来2022年最后一个交易周,在经过前一周单边下挫之后,上周市场缩量回升迎来普涨行情,主要指数全面上涨,周五沪指红盘收官。具体来看,小盘风格表现占优,其中科创50和创业板指涨幅分别为4.30%和2.65%,其次为深证成指涨1.53%、上证指数涨1.42%、中小100涨1.39%。2022年全年A股呈现宽幅震荡走势,两市主要股指均收跌,科创50和创业板指跌幅居前,年内分别下跌31.35%和29.37%,上证指数全年跌幅达15.13%,为跌幅最小的A股主要指数。

成交方面,上周沪深两市日均成交额为6328.27亿元,环比小幅缩量1.6%,年末资金面趋紧,仍维持前一周的地量水平。

上周市场不同风格均表现优异,全部由前一周的普跌转为上涨,其中成长和稳定风格领涨,单周涨幅分别为2.28%和1.76%。12月以来消费风格领涨,近一个月涨幅为3.22%,而其它风格指数均有不同程度下跌。近三个月以来,不同风格指数表现差异明显,金融风格和消费风格表现突出,涨幅较大均超5%。

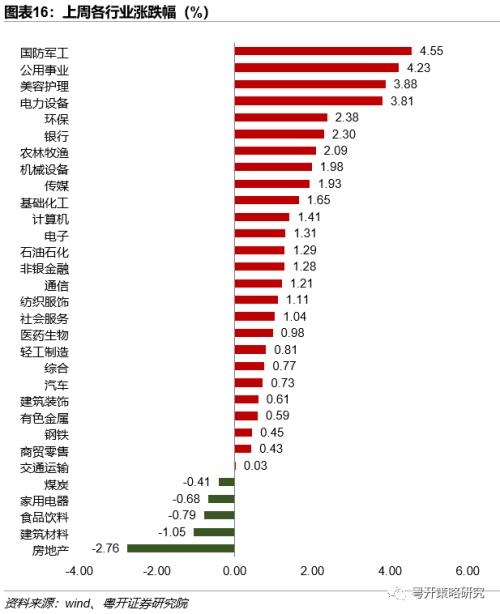

行业方面,上周申万一级行业中多数行业实现上涨。涨幅前五的行业分别是国防军工、公用事业、美容护理、电力设备、环保,涨幅分别为4.55%、4.23%、3.88%、3.81%、2.38%。跌幅居前的行业分别是房地产、建筑材料、食品饮料、家用电器、煤炭,跌幅分别为-2.76%、-1.05%、-0.79%、-0.68%、-0.41%。

北上资金上周累计净流入29.02亿元延续小幅流入,由于圣诞假期上周仅有三个交易日,节后首个交易日(12月28日)净买入39.18亿元。细分行业来看,净流入居前板块为、非银金融、公用事业、食品饮料、商贸零售,净流出居前板块为电子、汽车、交通运输、通信、机械设备。

北上资金年底调仓迹象较为明显,其中备受青睐的电力设备全年净买入超300亿元,而近期北上资金连续减持,近一个月净卖出约49亿元,四季度净卖出约128亿元。另外,公用事业、煤炭、石油石化年底减仓现象也较为明显。

四、近期重要事件一览

五、风险提示

政策落地效果不及预期、疫情超预期拖累经济、外围扰动超预期。