美国2022年12月CPI同比6.5%,低于前值的7.1%;核心CPI同比5.7%,低于前值的6%;CPI环比-0.1%,低于前值的0.1%。全面符合预期的CPI数据令市场加息预期进一步降温,期货隐含预期年中加息至4.91%,市场押注今年2月FOMC会议加息25bp。对于本月数据,我们的解读如下:

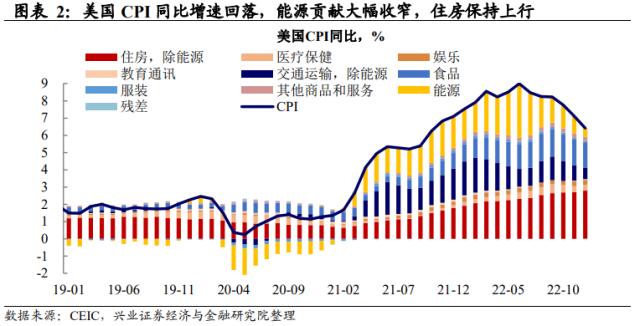

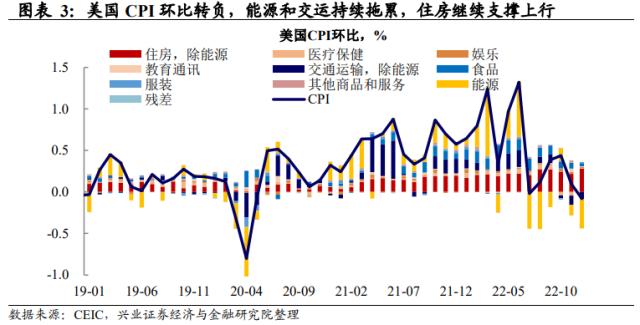

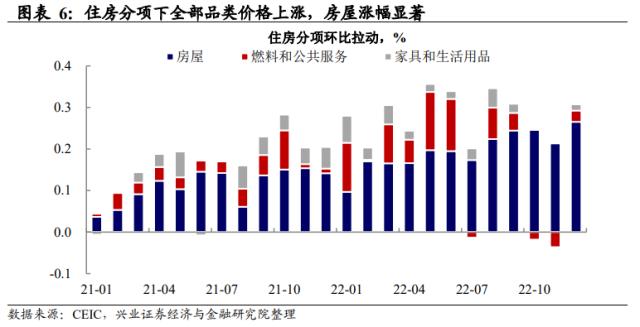

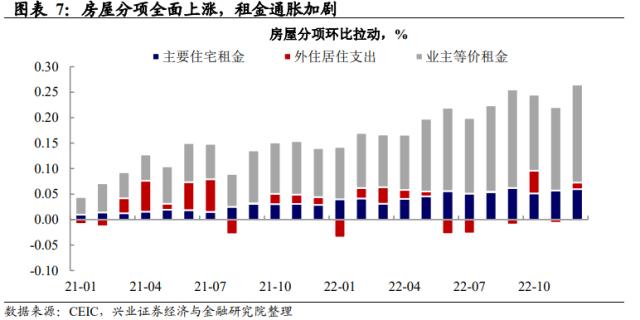

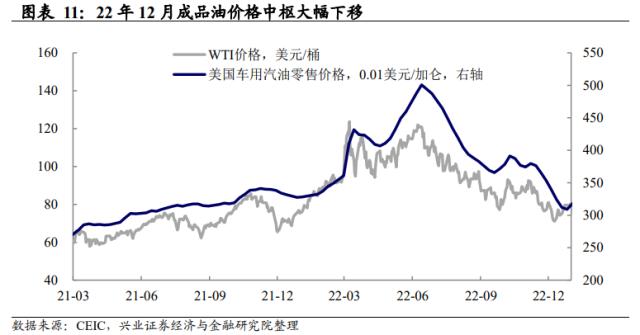

22年12月CPI同比连续6个月下行,能源和交运下降,住房加速上涨。去年12月CPI同比大幅下降0.6个百分点至6.5%,核心CPI同比下降0.3个百分点至5.7%,均符合预期。拆分来看,能源分项贡献接近减半(汽油、天然气价格下跌影响),食品上涨但增速放缓,交运拉动大幅收窄(新旧车价格下跌影响),住房分项加速上涨(租金上涨影响)。受能源拖累大幅加深的影响,CPI环比下降至预期的-0.1%,为两年半以来首次转负。

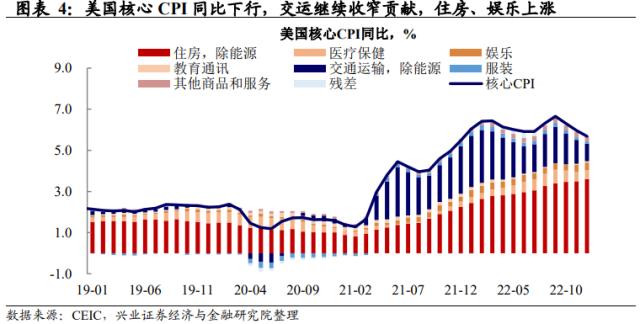

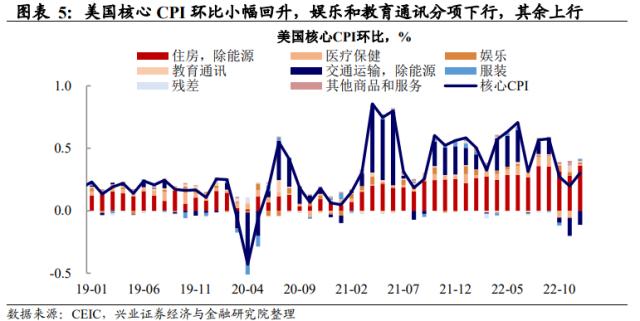

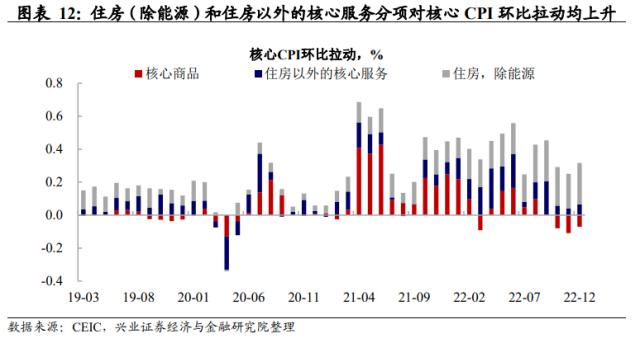

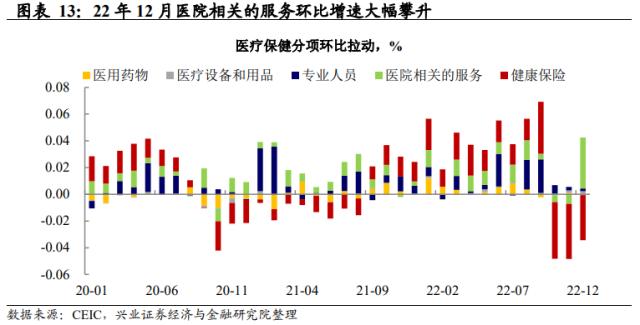

通胀的主症结――非住房核心服务CPI同比增速下降,环比增速上行。22年12月核心CPI环比在连续两个月改善后小幅回升至0.3%,符合市场预期。滞后于房价的租金分项环比增速继续上涨,预计年中完成筑顶后将显著回落,带动通胀下行。联储密切关注的与劳动力市场紧密联系的非住房核心服务CPI同比增速下降,但环比增速在连续两个月下降后回弹,值得注意的是,与医院相关的服务环比从-0.29%大幅上涨至1.51%。

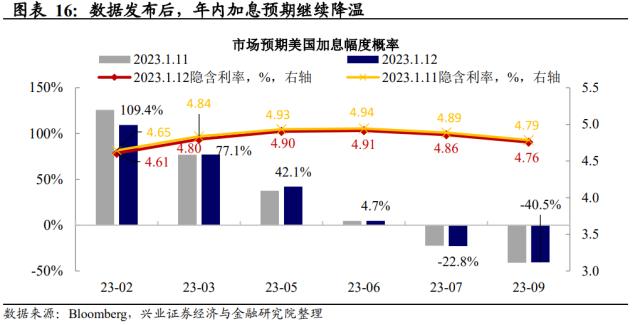

市场加息预期再度降温:股债收涨,美元走弱。与市场预期相符的通胀数据令市场关于通胀缓解的共识进一步得到证实,叠加强就业的劳动力市场,令市场加息预期降温。未能超预期的数据令早盘下行但随后拉升,美股均收涨,10年期美债收益率下降8.8个bp至3.44%,美元指数盘中跌至103以下。CME工具显示,市场预期今年2月加息25bp的概率从前日的77%升至93%,并认为今年3月会议后将停止加息,年内开启降息。

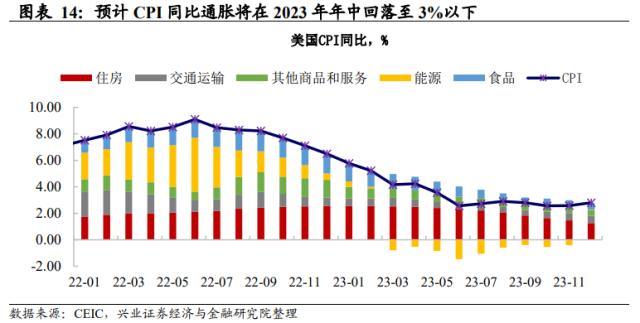

市场vs联储:市场对联储的响应趋缓,警惕经济数据超预期下的波动。CPI同比持续改善为通胀压力缓解提供了更多证据,市场预期今年2月会议加息幅度将放缓至25bp,数据发布后费城联储主席哈克表示加息25bp是合适的。当前的分歧在加息高点和时长,市场预期偏离联储年内不降息、峰值高于5%的指引。在商品通缩和租金年中回落的预期下,我们预测年中通胀回落至3%以下,但非住房核心服务通胀的不确定性仍然较高。尽管22年12月非农工资增速降温,但职位空缺率高居不下和失业率走低表明劳动力市场依然紧张,仍是通胀下行的不利因素。不过,非住房核心服务通胀环比虽加速至0.26%,但与全年平均的0.51%相比已显著下降,通胀粘性是否缓和需更多数据检验。当前市场呈现软着陆交易倾向,对联储政策的响应趋缓,未来需警惕数据超预期变化下可能导致的市场波动。

风险提示:联储货币政策收紧超预期。

正文

Evidence&;Analysis

风险提示:联储货币政策收紧超预期。

宏观部分来自证券研究报告:《响应趋缓的市场――美国12月通胀数据点评》

对外发布时间:2023年1月13日