前言:2022年11月以来,外资流入A股超过千亿,成为市场最主要增量资金。这种流入是短期行为还是中长期趋势?为何我们认为时隔三年后,外资或再度成为2023年市场的主要矛盾?详见报告。

报告正文

一、近期外资为何大幅流入?

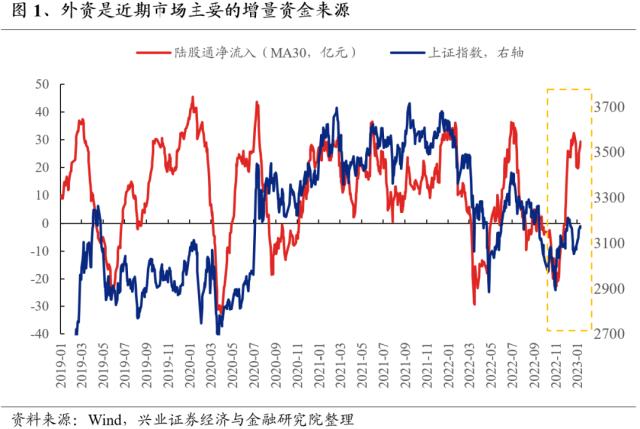

2022年11月以来,外资快速回流A股,对A股近期走势和风格轮动起到了重要推动,是近期市场的主导增量。去年11月11日起,外资逐渐开始回流A股,对应市场由下跌转为震荡上行,新年第一周更是加仓超200亿元,催化A股“开门红”。风格上,北上资金主要加仓大消费和大金融等板块,推动本轮核心资产回暖。

这一轮外资的大幅流入主要受四点因素催化:

(1)美元快速回落、人民币汇率快速升值。22年11月2日以来,美元兑人民币离岸汇率由7.34大幅升值至1月9日的6.78,升值幅度达8.21%,成为吸引本轮外资大幅流入的重要原因。

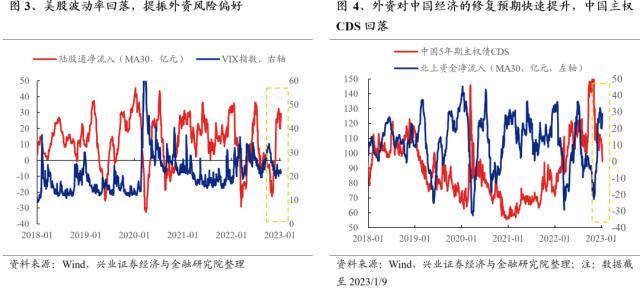

(2)外资对中国经济的修复预期持续增强。随着国内疫情防控、地产以及互联网监管等重大政策优化调整,叠加宽松政策持续加码,中国主权CDS自高位显著回落,反映外资对国内经济的担忧已经明显缓解,推动北上资金大幅流入。

(3)外资对国内的政策预期出现变化。近期中央持续强调对互联网平台企业的支持,扭转了外资对中国监管的预期,加强了海外投资者投资中国资产的信心。

(4)美股进入磨底阶段,海外市场波动减小,外资风险偏好提升。自22年11月后,VIX指数明显回落并维持较低水平,外资风险偏好也出现提升,是推动本轮北上资金大幅流入A股的重要因素。

二、外资或再度成为市场主要矛盾

2.1、2017-2019年,外资成为市场的主导性增量

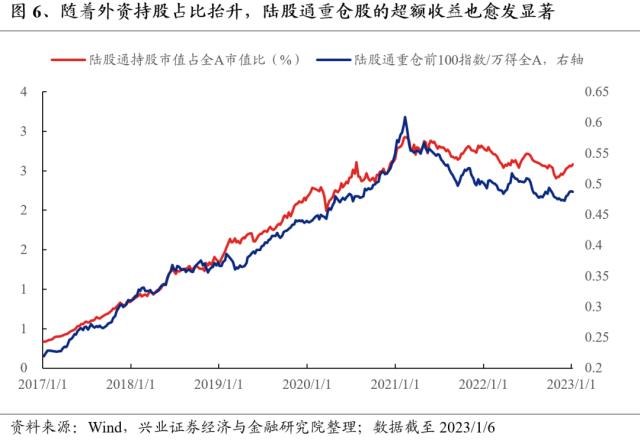

2017-2019年,随着陆股通机制逐渐完善、A股纳入MSCI,外资持股市值占A股比重快速提升,成为A股市场的主导资金。随着沪深港通开通,2017年A股成功闯关MSCI,外资流入开始提速,全年流入规模从2016年607亿大幅提升至1997亿;2018年-2019年,随着A股相继纳入国际三大指数,外资流入再上台阶,净流入规模达到2942亿、3517亿。

增量资金决定市场风格,2017-2019年,“跟着外资买茅台”超额收益极为显著。2017-2018年,外资按照价值投资的理念大规模买入并重仓盈利稳定、ROE较高的消费白马和各行业龙头。随着外资加速流入、对A股定价权持续提升,以茅台为代表的外资重仓股取得了显著的超额收益。

2.2、过去三年,内资的定价权超越外资

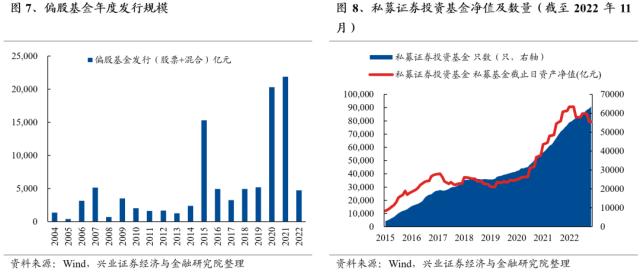

过去三年,随着国内机构投资者大幅扩张,内资定价权反超外资。2019年起,公募发行规模逐步抬升,2020年公募发行迎来爆发增长,偏股基金发行规模超过2万亿,占A股市值比例大幅提升2pct,成为A股市场最大增量,推动“茅指数”、“宁组合”等取得显著超额收益。2021年开始,私募规模快速攀升,也成为市场风格的重要塑造者。2022年,在系统性风险冲击下,外资、公募、私募占A股市值比例转为回落,市场并无明显主导资金,存量资金博弈下市场风格快速轮动。

2.3、展望2023年,预计外资流入规模达3000亿元

展望全年,随着内外扰动缓解,近期催化外资流入的积极因素仍将延续,预计北上资金仍将继续加仓A股,2023年全年有望为A股带来3000亿元左右的净增量。

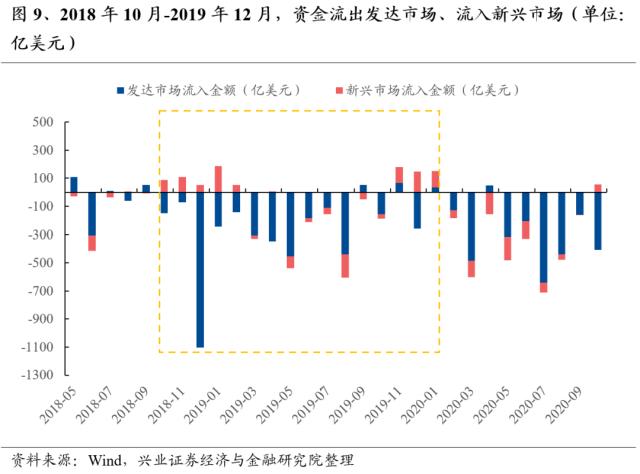

第一,全球流动性大趋势上逐步由紧转松,推动资金重新流向A股等新兴市场。随着美国通胀压力逐渐缓解,衰退压力日益增大的情况下,美联储加息接近尾声,全球流动性出现由紧转松的转折点,有利于资金流向中国等新兴市场。参考2018年底美联储结束降息、鲍威尔释放鸽派信号号,全球流动性压力边际缓解,2018年10月至2019年底,资金从发达市场流出超3800亿美元,流入新兴市场近330亿美元。

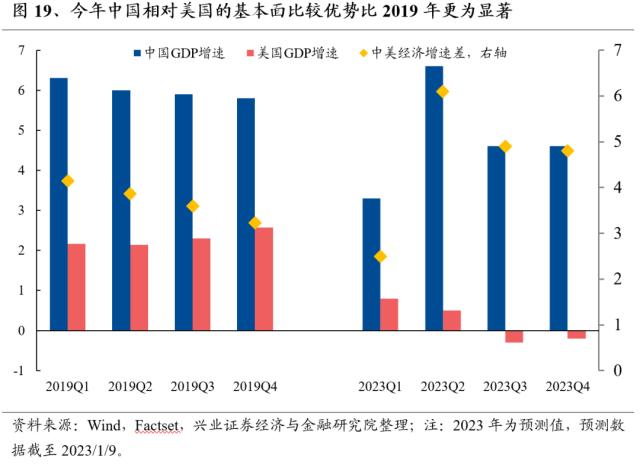

第二,中国经济至少是底部弱复苏,美国经济则逐渐走向衰退,中国资产优势重现,人民币汇率也正在反转。中国方面,在中央强调扩大内需战略、防疫政策优化、地产政策接连发力,叠加政策维持宽松的背景之下,经济将逐渐迎来弱复苏。美国方面,在2022年超鹰派的加息之下,美国经济快速回落,今年有极高的概率走向衰退。中美基本面此消彼长的情形下,A股、人民币汇率等中国权益资产将重新占优,吸引外资加仓中国权益资产。

第三,外资对国内的政策预期出现变化。近期中央持续强调对互联网平台企业的支持,扭转了外资对中国监管的预期,加强了海外投资者投资中国资产的信心。

我们认为2023年外资较去年有望明显回流,或为市场贡献3000亿元的“弹药”,成为A股市场最重要的增量资金来源之一。2022年,在海内外风险冲击下,北上资金全年流入近900亿元左右,其中还出现过两次月度级别的大幅流出。但2023年外资流入有望回归常态,预计外资净流入规模有望回归至2019-2021年的平均水平,即3000亿元左右。并且,在2023年全球流动性由紧转松、中国资产优势重现的背景下,外资流入有可能更超预期。

2.4、外资率先发力,成为市场的主要矛盾,内资也将逐步共振

当前,海内外宏观环境、政策环境和市场环境类似2019年:(1)政策宽松加速落地,经济预期和市场信心快速回暖;(2)海外流动性都处于边际改善的节点;(3)国内经济和A股均处于底部后企稳回升的阶段。

同样是熊市后的反转,外资于2018年底率先大幅加仓A股,成为市场的主导资金,而内资直到2019年二季度左右才逐渐开始为市场贡献显著增量。

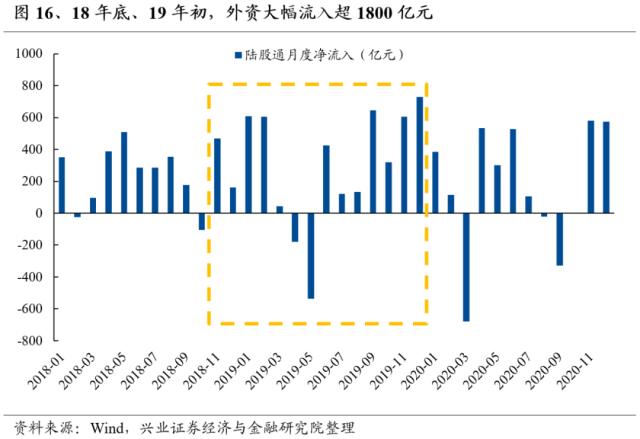

外资方面,18年11月至2019年3月,随着美联储边际转松、美债利率回落、人民币开始升值,北上资金大幅流入超1880亿元。2019年4月-5月,受中美贸易摩擦再起波澜影响,北上资金流出716亿元,但随着MSCI扩容“三步走”相继落地,外资于2019年下半年再度加速回流。

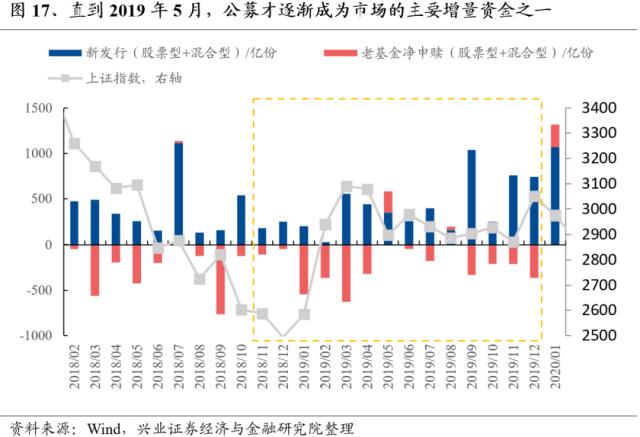

公募方面,尽管市场于2018年底已逐渐企稳,但新发规模的回暖滞后于市场底1个月左右,并且随着A股开始反弹,基金于2019年1-4月遭遇大幅赎回,因此公募基金在2019一季度、乃至上半年贡献的增量资金较少。直到5月份,随着市场回暖带动新发规模回暖,叠加赎回压力降低,公募才逐渐成为市场的主要增量资金之一。

私募方面,由于私募属于绝对收益投资者,因此在市场触底反弹初期(2019Q1),其持股市值占比较上一季度反而有所回落,直到市场反弹两个季度后,私募才明显开始加仓A股。

今年的资金结构或与2019年类似,外资率先流入,成为市场的主导性增量,而随着市场逐渐回暖,内资机构的产品发行和仓位也将逐步回升,与外资形成合力。

(1)外资方面,短期来看,对比18年11月至19年3月超1880亿元的流入规模和2022年11月至今(2022/11/11-2023/1/10)近1340亿元的净流入,外资短期仍有较大加仓空间;全年来看,在中国资产优势较19年更为显著的背景下,预计外资将加速流入A股。

(2)公募方面,考虑到新发规模回暖滞后市场底近1个个季度、实际建仓仍需要1-3个月的时间,并且在市场回暖初期老基金的赎回规模或上升,公募在1-2个季度内仍难贡献显著增量。但是随着收益率进一步回升,预计公募发行也有望开始回升。

(3)私募方面,去年10月至12月,私募股票仓位延续下降,参考2019年,私募持股占比的回暖滞后市场底2个季度。预计随着市场进一步上涨、风险偏好回升后,私募股票仓位也有望迎来上行。

风险提示

1、美联储收紧超预期;2、海外市场剧烈波动;3、中美博弈超预期。