我们在去年7月发布的下半年宏观报告中提出美元进入升值趋势,从此之后多篇重要报告以及《大类资产配置报告》均认为美元处于升值趋势中,尤其是在9月市场分歧加大的背景下我们仍然认为美元会突破110大关。这与我们判断美联储加息激进路径、美国利率超预期上升幅度高度契合。

我们认为这轮美元升值大致分为三个阶段:全球流动性收缩(2021.06――2021.09)、能源危机冲击(2021.09-2022.12)和经济危机冲击(2023.01-2023.06)。这三个阶段,美元分别与四国央行总资产增速、能源价格走势背离、美股下跌有关。

随着明年经济陷入低迷、通胀回落之后货币政策可能再次转向宽松,美元升值周期到时也基本见顶。我们认为这一时间难以明确预测,并且在最后阶段美元升值持续的时间比空间更重要。在俄乌冲突走向不明、核战阴影出现等地缘政治持续冲突下,美元走势面临的不确定性更高,到时我们通过观察黄金走势来研判。

正文:

自从去年7月30日长城证券(行情002939,诊股)宏观团队发表半年度报告《经济放缓,风险并存――2021年下半年经济研究报告》以来,我们始终认为美元处于升值趋势之中。比如《风险集中释放,系统风险可控――2021年四季度宏观经济报告》认为:“美元升值趋势延续”;《破旧立新,储粮过冬――2022年宏观经济展望》认为:“美元升值周期仍将延续 2022 年”,《中美经济或相向而行――2022年一季度宏观经济报告》认为:“美元升值趋势延续”,以及以后的每月《大类资产配置报告》均有美元继续升值的观点,在每周周报政策重述中我们也持续表达这一观点。甚至在《美再迎加息时点,十年国债利率或突破3.5%――20220919周报》中我们认为美元可能会突破110大关,冲击120,而在去年7月30日时美元指数才92左右。

美元持续升值的原因是什么呢?尤其是美元突破100前后时间,市场分歧较大。很多分析人士认为美元突破不了100,有的认为当时已经见顶。作为宏观研究者,尤其是商业研究,更注重趋势的形成、发展和结束的整个过程变化。我们认为从去年年中到明年年中,美元升值分为三个阶段。

1

第一阶段:全球流动性收缩(2021.06――2021.09)

2021年世界仍处于新冠病毒大流行的笼罩之下,各国政府还在救市,主要经济体的央行资产负债表还在扩张,但增速已经变慢,比如2021年2月四国(美欧中日)央行总资产的同比增速见顶回落。在这种背景下,2021年年中时期美元见底,从贬值趋势转变为升值趋势。

美联储在2021年整年都没有加息,虽然3月份主席鲍威尔有过表示开始考虑“减少所购买的美国国债和抵押贷款支持证券数量”,但4月份议息会议之后又表示“现在还不是开始谈论缩减购债规模的时候”,到了6月份宣布“超额准备金利率(IOER)从0.1%调整至0.15%”,此时货币政策转向,美元见底;7月鲍威尔表示“如果通胀上升太多,美联储准备调整政策,但距离开始逐步减少资产购买的门槛还有很长的路要走”,8月在杰克逊霍尔全球央行年会上鲍威尔终于提出鹰派观点:美联储今年或开始缩减购债,但不会急于加息。9月份更进一步“加息可能会比预期早一点”,11月开始缩表“逐月减少150亿美元资产购买规模”,最后12月加大缩表力度“将减码速度加倍至每月300亿美元”。

美联储货币政策取向的转变,导致全球流动性从宽松转为收紧。2021年6月美国两年期国债利率开始回升,从0.2%回升至年底的0.7%,再到今年年中的3%,速度不断加快;同时美国利率的率先回升,造成世界上美元流动性收紧,欧美利差扩大,欧元贬值美元升值。

不过由于美联储错失加息时机,美国进入工资-通胀螺旋式增长阶段,通胀进入失控状态。2021年4月份美国通胀预期开始高企,此时CPI同比正好突破过去十年的最高点,正在快速上扬;核心CPI同比更是突破过去十五年的高点,正在快速上扬。等到9月份美联储主席抛弃“通胀是暂时”的论调,准备着手收紧货币政策时,因为能源价格的上涨,美元进入第二升值阶段。

2

第二阶段:能源危机冲击(2021.09――2022.12)

去年9月时欧元兑美元还是1.16左右,现在已经是0.97附近,2020年疫情爆发时欧元汇率最低也只到了1.06左右;同样去年9月时美元兑日元还是111,现在已经145,日元贬值趋势也是从那时开始。这两个国家都是发达国家并且占美元指数的权重较大,它们的集中贬值反映出美元升值的趋势较强。

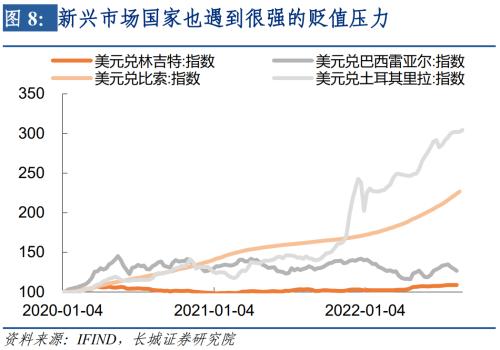

除了发达国家之外,新兴市场国家也遇到很强的贬值压力。最具代表性的是土耳其和阿根廷,2021年9月时美元兑土耳其里拉已经快接近9了,但那时起土耳其央行非但不加息,反而降息,土耳其货币进入快速贬值通道,到今年9月已经贬值到18,一年贬了一半。美元兑人民币的贬值是在今年4月,4月之前汇率还是6.35左右,现在已经到了7.1附近,相对其他新兴市场国家贬值幅度相对有限,但也承受较大压力。

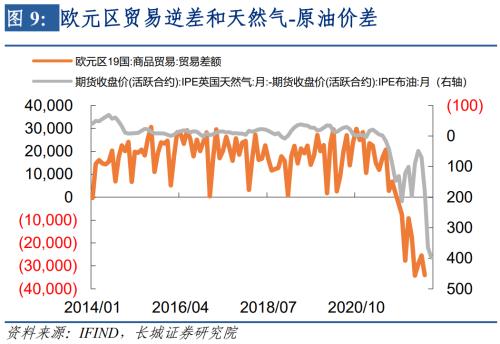

能源危机是这些国家货币贬值的共同原因。欧洲和日本都是能源依赖国,尤其欧盟对俄罗斯的天然气依赖度达到48.4%。根据中国能源报的报道,受去年气候异常影响,欧洲北海整体夏秋季风力不足,风电出力明显下降,欧盟1―9月风电发电量同比下降17%。由于欧盟的发电主要依靠天然气,风电的下降让欧盟增加了天然气的需求,去年9月开始天然气价格出现暴涨,并且甩开原油。几乎是同时,欧盟的贸易顺差开始快速下降,并很快变为逆差扩大。今年再受到俄乌冲突以及俄罗斯对欧盟断气的影响,能源危机不断加深,天然气价格持续暴涨,欧元继续大幅贬值。

也是从去年9月开始,美元同比和原油价格同比发生背离,美元出现了大幅的升值。从历史规律来说,美元升值伴随的经常是大宗商品价格的下跌,但这一次原油价格并未回落,反而价格越来越高。这说明能源危机是脱离于全球经济周期之外的自变量,其导致能源价格与美元背离,并要求美元实现更大幅度的升值来抑制能源价格。

我们认为今年冬天将是这轮能源危机的高潮时期,根据《俄罗斯断气对欧盟的影响有多大?》报告测算,明年3月欧盟的天然气库存将降至历史最低点,惊险度过今年冬天,但天然气价格可能继续创历史新高。当能源危机正在爆发的同时,另一场危机也在孕育,可能成为美元升值进入第三阶段的重要原因。

3

第三阶段:经济危机冲击(2023.01-2023.06)

在俄乌冲突发生之后,能源危机就从简单的经济现象转化为地缘政治问题。能源价格的暴涨可能只会影响生产和收入,地缘政治冲突可能会造成世界贸易体系的崩溃,不信任成本、运输成本、安全溢价等等造成需求和不确定性增加。

我们的分析还是从美国的进口价格指数同比和原油价格同比的关系开始,这两者在今年出现明显的背离。当原油价格同比正在快速下降的时候,进口价格指数同比下降出现的时间较晚,速度也较慢,这说明美国需求韧性较强。

这不仅仅表现在价格上,在数量上美国的需求增速表现的也很旺盛。从去年开始进口金额同比增速就明显高于价格增速,进口数量增速也保持在过去十年的高点之上,这与制造业的新增订单增速保持一致,说明这是真实的进口需求。

随着货币收紧效果的显现,劳动力市场正在降温并将在四季度衰退,高库存的压力也将很快释放,进口需求也将快速下跌,进口价格增速也将与能源价格快速回归。之后美国通胀会自然回落,企业利润也大幅缩减,信用利差也再次抬升。我们在《发达市场熊市才刚开启》中已经预测了明年欧美经济可能进入危机状态。

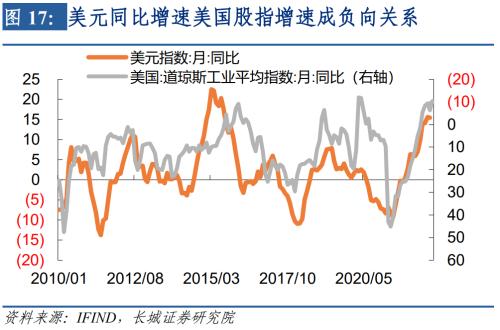

根据历史规律,美元同比增速与美国信用利差成正向关系,与美国股指增速成负向关系,在危机状态中,美元作为避险资产更易受到国际投资者青睐。今年以来美国信用利差已经在回升,美股也大幅回撤,但这还只是刚刚开始。如果明年美股继续大幅下跌,相对应的美元可能会继续升值。

除了需求大幅减少之外,地缘政治冲突也可能引发危机。9月22日,俄罗斯前总统、现任联邦安全会议副主席梅德韦杰夫表态称,对于最新加入俄罗斯的领土,俄罗斯可以动用核武器进行防御作战。这可能改变未来世界走势,自从今年2月24日俄罗斯实施“军事特别行动”到9月21日实施“部分总动员”,俄乌冲突始终保持在局部战争的范围内。但当前出现转折点,是战争趋于结束还是会扩大?局势升级或再次引起市场恐慌。

我们认为美元进入第三阶段,也将是最后一个阶段,随着欧美国家因经济陷入深度低迷、货币政策再次转向,美元也将基本见顶。经济危机是时间短、空间大,届时政策可能会很快转向,具体时间还无法提前预判,我们粗略估计时间是在明年6月之前。而美元指数最后上升至哪个位置,也难以准确预估,这一阶段美元升值持续的时间可能比空间更有意义。

经济危机与核战阴影促使美元创新高。在这个过程中,美元的竞争对手是黄金。虽然短期内黄金价格随着美元升值而下跌,但脱离美元体系的经济体或组织可能正把美元兑换成黄金,届时可能出现美元和黄金价格齐涨的现象。

风险提示

宏观经济环境不及预期;国际大宗商品价格波动;美联储加息不及预期;信用事件集中爆发。

证券研究报告:

《美元升值何时了 ――宏观经济专题报告》

对外发布时间:

2022年9月27日