2021年7月,医药大赛道几乎所有细分领域见股价大顶,一路狂泻至今,虽有今年6月份的小幅反弹,但很快重回主跌大浪,令多年资深的投资者都备感煎熬。

是众多普通投资者特别偏爱的一个指数基金。基于原有惯性的医药长牛思维下,越跌越买成为了几乎不被怀疑的正确操作。据2021年中报显示,医疗ETF总份额为60.7亿份,到了2022年中报,已经飙升至251.3亿份。短短1年时间,该指数基金份额飙升了314%。同期,该赛道明星基金经理管理的份额也从62.3亿份飙升至117亿股份。这足以证明越来越多散户抄底了医药。

然而,人多地方并不安全。医疗ETF从今年7月初至今持续大跌27%,较去年7月大跌53%。如此跌法跌得让人怀疑人生,这可是公认的前景赛道的指数基金啊!

随便举两个过去牛股,现在熊股的例子。通策医疗(行情600763,诊股),俗称牙茅,股价从422跌到目前的119.2,跌幅72%。长春高新(行情000661,诊股),东北的扛把子,股价从520跌至目前的156,跌幅70%。以上两个大龙头在过去任何一次危机中,也没有如此深跌过,但如今发生了。

有人说,你看医药医疗的估值已经跌到令人发指的地步,未来大有可为。前半句话没错,中证医疗PE只有23.24倍,远远低于最近8年平均估值水平的58.8倍,比至暗时刻的2018年还要低。不过,我觉得后半句,可能要打个一个问号。

在我看来,未来医药股会大分化,一些细分领域仍然有广阔的增长前景,但整体、系统性的医药牛市已经烟消云散,因为底层逻辑已经发生了重大改变。

01

下跌之谜

段永平如何看待投资?

买股票就是买公司,买公司就是买其未来现金流的折现,而现金流是自由现金流,而不是受限的现金,未来指的是公司的整个生命周期而言,而对于生意模式、护城河、能力圈的讨论,基本都是围绕是否能够看明白企业的自由现金流,因为好的生意模式才能保障未来的现金流,有深广的护城河才能保障自由不受限的现金,用我这个方法去投资,可能会失去无数次机会,但是犯大错的机会也会减少。

张坤也曾说过,从营业收入——净利润——自由现金流,每一步都可能出现不顺畅的情况。比如,从收入到净利润的转化可能会受到竞争加剧的影响,呈现增收不增利的情况;从净利润到自由现金流的转化可能会受到资本开支过大但最终利用率不足、运营资本占用越来越多等因素的影响。

从以上所言的最底层投资逻辑出发来看待医药,收入到净利润受阻,净利润到自由现金流受阻,自由现金流大幅减少,狂杀估值便是必然。

医药大规模集采,利润受到较大挤压。据统计,现在临床药品有620多种,覆盖所采购金额的80%左右。截止第7轮国采,已经纳入295个品种,占到临床药品总数的47.5%。前6批药品集采中,平均降价53%,第7批平均降价48%。看似集采力度变温柔,其实并没有,因为这批次不少药品中在国采之前经历地方集采被挤过一次水分了。

而根据政策文件《“十四五”全民医疗保障规划》,药品集中带量采购品种,到2025年达500个以上,高值医用耗材集中带量采购品种达5类以上。

较多品种一旦集采,行业规模坍塌,市场格局重塑,业绩成长性的底层逻辑被动摇,这亦是港A股不少创新药企暴跌80%-90%的核心逻辑。据国家医疗保障局副局长陈金甫在今年2月的介绍,从3年的改革成果来看,国家组织集采节约费用2600亿元以上。而在集采之前,这2600亿是众多医药企业的营收、利润。欣慰的是,这对于广大百姓患者是极为友善的政策,因为降低了其医疗负担。

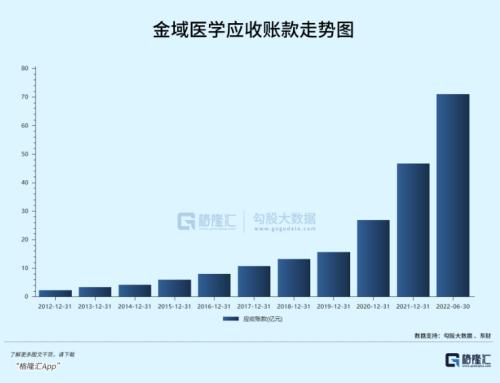

第二,利润到自由现金流有一些阻碍,因为下游多为B端客户,话语权很大。我们举一个例子。2020-2021年以及2022H1,金域医学(行情603882,诊股)营收同比增速分别为56.45%、44.9%、52.4%,归母净利润同比增速分别为275.2%、47%、55%。但今年上半年应收账款70.99亿元,同比大幅提升80%,占总资产的51.66%,逼近营收总规模。可见,金域医学业绩表现相当亮眼,但股价持续下挫,现价较2021年初累跌65%,PE-TTM去到了10倍以下。

重复一遍,企业的价值是其生命周期内所有自由现金流的折现。现在不少医药股的自由现金流折现出了问题。

02

细分机会

在医药大赛道泥沙俱下的大背景下,而具备一定消费属性的医美化妆品、等细分领域却相对抗跌,一些龙头近期还创下新高,诸如同仁堂(行情600085,诊股)、珀莱雅(行情603605,诊股)。我们接下来,先从政策角度深度剖析一下中医药行业。

2016年2月,国务院印发《中医药发展战略规划纲要(2016-2030年)》。从那时开始一直到2018年底,据火石创造统计,3年时间设计中医药发展的国家级文件高达11项之多,涵盖发展战略、法律、人才培养、经典名方等内容。

2019年,国务院出台《促进中医药传承与创新发展的意见》,拉开中医药进入传承创新新时代的大幕。2020年新冠疫情爆发,中医药全面参与疫情防控救治,诞生了“三药三方”,做出了非常重要的贡献。

当年,中医药管理局、药监局等多部门相继出台出台《中药注册分类及申报资料要求》、《国家药监局关于促进中药传承创新发展的实施意见》《中医药传承创新工程重点中医医院中医经典病房建设与管理指南》等多份政策文件。

2021年,中医药行业迎来了从顶层设计到落地爆发的时期,被市场俗称为政策大元年。据华安证券(行情600909,诊股)统计,各项政策至少达12项,包含国务院、药监局、中医药局、卫健委、医保局等众多机关或部门。

医保对于中医药也相对友好。比如,简化新增价格项目审核程序,开辟绿色通道;中药饮片严格按照进价顺加不超25%销售;中医医疗机构暂时不纳入DRG分组付费;加大对中医特色优势医疗服务项目的倾斜力度。另外,集采力度也相对温和。2021年12月,湖北联合19省开展中成药集采,拟中选价格平均降价42%。

2022年,中医药政策接踵而至。单1月份,就出台了《基于“三结合”注册审评证据体系下的沟通交流技术指导原则(征求意见稿)》、《中药新药毒理研究用样品研究技术指导原则(试行)》、《推进中医药高质量融入共建“一带一路”发展规划(2021—2025年)》等政策。

以上是国家层面的,还有地方出台促进中医药发展的政策就更多更密了。

我们一定要理解什么叫促进中医药传承创新发展?促进二字,简明扼要的意思就是,未来政策要支持,要倾斜,从各个维度(含顶层设计、框架制度、人才培养、医保支持等)激发行业的发展。

回到投资层面上来,A股中医药上市公司一共仅小几十家,远远低于西药体系400来家的体量。典型代表有云南白药(行情000538,诊股)、片仔癀(行情600436,诊股)、同仁堂。

片仔癀近日连续暴跌,较去年高位下跌48%,尤其是最近几个交易日就大跌了17%。有人说,是因为今年下半年业绩不行了,三季度由于去年基数高可能负增长。

不过,在我看来,业绩并不是主要矛盾。在2021年报中明确提到,努力实现2022年营收、利润均达到两位数增长。这种经营计划不只是去年才这么讲,过去数年也这样讲。

片仔癀年 报 内容截图

片仔癀年 报 内容截图

片仔癀的下跌主要逻辑很简单,就是杀估值泡沫。去年6月股价最高的时候,估值一度去到了150倍,目前回落至57倍左右,但仍然位列最近10年估值中位数以上的水平。

片仔癀销售均在零售渠道,避开了众多医药公司无法避免的医保集采,具备较强消费属性。2018年,在中成药肝炎药品城市零售渠道中,片仔癀市场份额占比高达35.8%。最近几年,市占率还有所提高。

除此用药需求外,片仔癀还有保健养生、送礼需求。引用媒体关于供职于福建省政府部门人士的话:

片仔癀用户最多的不是肝病的人,而是经常喝酒需要保健的人群。一些圈子流行送礼送片仔癀,已经是公开的秘密。社会上流行一种说法,就是片仔癀具有保肝护肝功能,喝酒前吃一些片仔癀可以增加酒量,甚至喝不醉,酒后吃一点片仔癀能够解酒毒护肝。特别是流行喝高度白酒以来,片仔癀的作用几乎被神话,长期在酒桌上应酬的人,甚至每月都要吃一粒片仔癀锭剂。

同仁堂的逻辑与片仔癀一样,未来均具备量价齐升的大逻辑。另外,类似珀莱雅这类龙头,其实不具备“医”的属性,完完全全属于消费品,且处于还有较大增量蛋糕的赛道,未来还具备国产替代的逻辑,前景较好,股价也很抗跌。

03

尾声

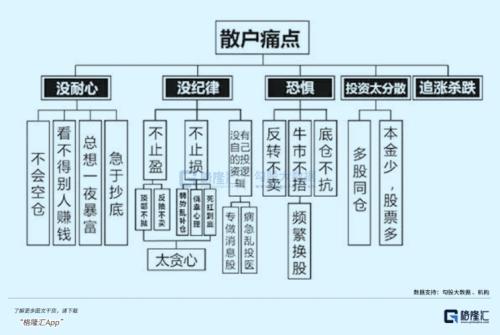

一些散户有很多痛点,包括没耐心、没纪律、恐惧、投资太分散、追涨杀跌。其中比较突出的是,惯性思维,就是觉得过去优秀的公司未来也会优秀,过去涨得好的票也会也会涨得好,而不是基于基层逻辑出发来进行投资决策。

诸如过去的牛股,包括万科、恒瑞、长高、互联网巨头等等,曾创造过数倍、乃至上百倍的回报,但逻辑已经发生较为明显的变化,但抄底的人源源不断,却越套越深。

医药行业相关指数基金一样,站在大的维度去思考,未来还会有过去几年年化15%-20%的投资回报率吗?显然不会有,虽然细分领域仍然会有机会,诸如中医药、医美亦或是医疗器械等等,但整体医药行业的大牛市机会已经一去不复返了。

时代巨变,抬头看天。