市场综述

本周全球权益市场依旧低迷,A股延续调整态势,但较欧美股指而言跌幅明显较小,同时内部表现也略显分化,表现为沪强深弱。沪指累计下跌1.22%,深成指累计跌2.27%,创业板指累计下跌2.68%,科创50指数累跌3.76%。外盘方面,美股四连跌,道指创近两年新低,恐慌指数飙升。

成交观潮

全球股市全线走弱,叠加国庆长假将至,A股市场交投低迷,量能继续萎缩,五个交易成交额均低于7000亿元,周三周四更是不足6500元;本周两市日均成交额为6516.54亿元(上周为8156.97亿元)。

板块冷暖

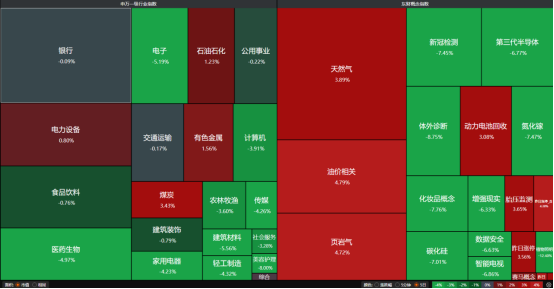

本周申万31个一级行业多数下跌,仅有5个行业累计录得上涨。其中煤炭领涨(+3.43%)、有色金属(+1.56%)、石油石化(+1.23%)周涨幅靠前,设备、综合也小幅上涨。美容护理跌近8%,建筑材料、电子跌幅超过5%,、轻工制造、传媒、家用电器跌幅居前。

在东财概念类指数中,油价相关、页岩气、天然气等涨超3%,动力电池回收、钠离子电池、有机硅、TOPCon电池、钙钛矿电池等题材板块亦有相对出色表现。植物照明、体外诊断、化妆品、氮化镓、新冠检测碳化硅等跌幅居前,另外智能电视、第三代半导体、数据安全、增强现实、LED、医疗器械、鸿蒙、VPN、数字货币、EDA概念等题材板块本周表现同样低迷。