文 财信研究院宏观团队

伍超明 胡文艳 李沫

核心观点

新世纪以来地缘政治风险翻倍,随着世界百年未有之大变局加速演进,地缘政治风险进入高位波动区间概率增加。地缘政治风险引发的不确定性风险,会改变行为主体的风险认知和经济行为,进而影响实体经济、金融市场、地缘经济格局和提高经济政策不确定性。1961年以来的全球历史实践表明,地缘政治风险(GPR)指数提高的年份,对应全球GDP增速的大幅下降;1985年以来美国经验表明,GPR指数的提高,金融市场波动性将上升,股票、国际油价、国债收益率、固定资产投资增速均将下降,劳动力市场也将恶化。

正文

国家之间的地缘关系,包括地缘政治、地缘经济、地缘文明关系。随着“世界百年未有之大变局加速演进,世界之变、时代之变、历史之变的特征更加明显”,当前和今后较长一个时期,将面临全球地缘政治风险加剧格局。全球地缘政治关系紧张对经济有何影响,影响机制是什么,又有哪些历史经验可供借鉴,本文尝试做一些初步整理分析。

一、地缘政治风险定义<?XML:NAMESPACE PREFIX = O />

何谓地缘政治风险(Geopolitical Risk),目前尚无统一认识和定义(见表1)。Dario Caldara和Matteo Iacoviello(2022)将其定义为与战争、恐怖主义、影响国际关系和平进程的国家间紧张关系相关的不利事件所引发的威胁、实现和升级风险。作者将地缘政治风险分为地缘政治威胁(Geopolitical Threats)和地缘政治行为(Geopolitical Acts),其中地缘政治威胁包括了战争威胁、和平威胁、军事集结、核威胁和恐怖威胁,地缘政治行为包括战争开始、战争升级和恐怖行为,据此构建了地缘政治威胁、地缘政治行为和地缘政治风险三个指数。

David K. Bohl, et al(2017)将地缘政治风险定义为对人类福祉具有潜在破坏性的政治经济变动趋势,认为地缘政治风险源于三个相互关联的风险:一是地缘行为体之间权力竞争引发的政治风险,这种风险最激烈的表现形式是暴力冲突,但也可能包括其他形式的破坏性竞争;二是全球或区域经济金融动荡导致的经济风险;三是非人类环境变化引发的自然风险,如气候变化导致水资源短缺。地缘政治风险不仅产生于单个风险内部,而且产生于风险之间的传染,如水资源短缺(一种自然风险)可能导致军事紧张(一种政治风险),从而导致贸易中断(一种经济风险)。

达沃斯世界经济论坛在2015年的 《全球风险报告》 (Global Risks Report)中,将地缘政治风险定义为一种系统性、跨地域和跨行业的全球性风险,内容涵盖国家间暴力冲突、重要国家内乱、大规模恐怖主义袭击、杀伤性武器扩散和全球治理失败等。在2022年的《全球风险报告》中,又分析了地缘经济对抗、国家间关系破裂、地缘政治资源争夺、国家间冲突、国家崩溃、多边主义崩溃、恐怖袭击等几种地缘政治风险。

综上,尽管不同学者对地缘政治风险的定义各有侧重点,但核心要素离不开“地缘”(Geo)和“政治”(political)。本文分析中将采用Dario Caldara和Matteo Iacoviello的定义及其指数。

二、1900年以来的全球地缘政治风险

为量化衡量地缘政治风险大小,Dario Caldara和Matteo Iacoviello通过检索1900年以来全球主要国际英文报刊上发表的2500万篇新闻文章,计算每月与地缘政治事件和相关威胁相关词语的出现频率,再对其进行标准化处理,最后得到月度的地缘政治风险(geopolitical risk,简称GPR)指数。其中1985年以来GPR指数中的新闻文章来自10家国际英文报刊,如芝加哥论坛报、每日电讯报、金融时报等,其中6家来自美国,3家来自英国,1家来自加拿大;回溯至1900年的GPR历史数据,新闻文章则源自芝加哥论坛报、纽约时报和华盛顿邮报三家英文报纸。

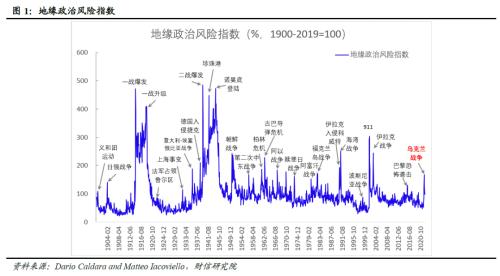

从1900年以来的全球GPR指数看,最高值出现在两次世界大战期间,并且每次战争期间指数均持续保持高位,战后指数则急剧下降,尽管朝鲜战争期间再次上升(见图1)。纵观二战后的地缘政治风险,大体可以分为两个大的阶段:从上世纪50年代到20世纪80年代中期,GPR指数的波动主要反映了核战争威胁和国家之间的地缘政治紧张局势;21世纪以来则是恐怖主义、伊拉克战争和日益紧张的双边关系主导了指数的走势。

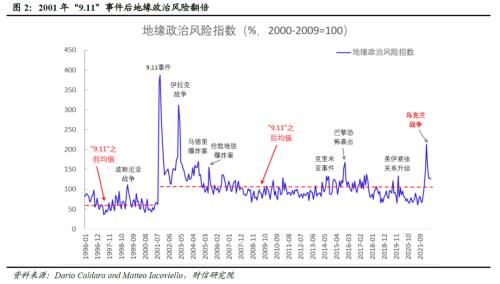

值得注意的是,2001年“9.11”恐怖袭击是新世纪以来全球地缘政治风险的一个标志性事件,也是一个重要的分水岭,此后全球面临的地缘政治风险和威胁,是此前的近2倍(见图2)。2022年2月乌克兰危机发生后,GPR指数再次攀升。不难预见,随着世界百年未有之大变局的加速演进,未来GPR指数进入高位波动区的概率在增大。

三、地缘政治风险对经济的影响机制

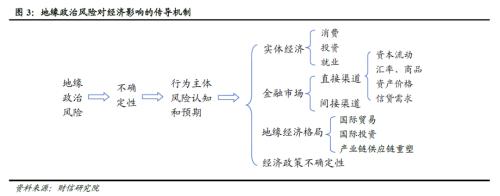

地缘政治风险是不确定性风险,这些不确定性会在家庭、企业、金融市场中造成经济创伤后应激障碍(post-traumatic stress disorder,PTSD)(Carney,2016),即对下行尾部风险有高度敏感性,对未来日益谨慎,厌恶持有可能暴露于未来“灾难风险”中的资产,也不愿意作出不可逆转的决定。如研究表明,上世纪30年代的“大萧条婴儿”(Depression Babies),他们承担金融风险的意愿较低,参与股市的可能性较小,并且在参与的条件下,投资股票的资产比例较低,对未来的回报更悲观(Ulrike Malmendier和Stefan Nagel,2009)。在影响机制上,地缘政治风险对经济行为主体风险认知和经济行为的影响,会在消费、投资、就业、金融市场等经济指标上体现出来;此外,这种影响还会改变全球地缘经济格局,如影响全球贸易、跨境直接投资和产业链供应链重塑等。影响机制见图3。

(一)对实体经济的影响

地缘政治风险引发的不确定性,一方面将使企业延迟投资决策,寻求更安全的回报,任何沉没成本较高或不确定回报的经济决策都会受到影响,进而影响投资和劳动生产率的提高;另一方面将使家庭增加预防储蓄需求,从而相应推迟或减少消费支出。地缘政治风险对投资和消费的影响,将减缓经济增速,自然也会影响就业。

(二)对金融市场的影响

存在直接和间接两条渠道:直接渠道方面,地缘政治风险提高后,会通过跨境资本流动、汇率波动、原油等大宗商品价格大幅震荡、股票房地产等资产价格调整、信贷需求减少等渠道影响金融市场;间接渠道方面,地缘政治风险冲击实体经济后,经济活动的衰减将必然在金融市场上得到反映。

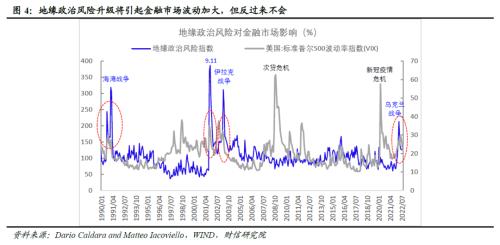

在历史实践中,这一机制普遍存在。美国标准普尔500波动率指数(VIX)一般用来衡量金融市场风险和投资者恐慌度,从1990年以来GPR指数和VIX指数的关系看,地缘政治风险确实能引起金融市场大幅波动,但反过来不是,即金融市场的波动不会导致地缘政治紧张升级。如海湾战争、“9.11”、伊拉克战争、乌克兰战争的爆发,GPR指数和VIX指数都同时上升,但次贷危机和新冠疫情危机期间VIX的飙升,并没有导致GPR指数的同步提高(见图4),表明地缘政治风险的提高,确实会冲击金融市场。

(三)对地缘经济格局的影响

地缘政治关系紧张,不可避免地会影响到冲突双边或多边贸易往来,抑制贸易增长,降低全球贸易增速;同时升级的地缘关系也会导致跨境投资环境恶化,投资风险增加,影响跨境直接投资的增长。减缓的全球贸易和投资增速,一方面会影响全球经济增长,另一方面也不利于劳动生产率的提高。

除了经济增长层面的影响外,地缘政治关系紧张还可能会加速全球产业链供应链的重塑。如近几年来逆全球化进程加速,尤其是乌克兰战争的爆发,全球各国或地区经济体对产业链供应链稳定性和安全性的重视程度明显提高,并上升为国家安全战略的重要组成部分。由此带来的地缘经济格局变化,则是部分国家将关键产业回流(reshoring)国内,或是采取友岸外包(friend-shoring),即将供应链限制在盟国和友好国家,导致全球产业链价值链的短化和碎片化,以及全球经济的区域化,不利于全球生产率的提高。

(四)对经济政策不确定性的影响

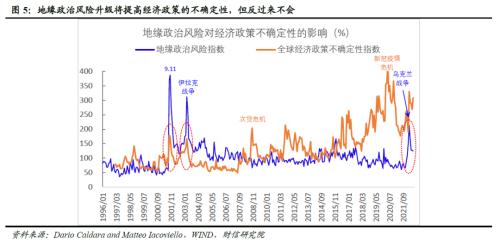

地缘政治关系紧张冲击一国或地区经济后,必然会影响其经济政策的调整变化,相应会增加未来政策及预期的不确定性。为量化这种不确定性,Baker, Bloom 和 Davis(2016)构建了经济政策不确定性指数(EPU)。每个国家的EPU指数反映了本国报纸文章的相对频率,这些文章包含了与经济(E)、政策(P)和不确定性(U)相关的三个术语;对每个国家的EPU指数按照名义GDP加权平均后,得到了全球经济政策不确定性指数(GEPU)。研究表明,EPU指数与实际宏观经济变量(如经济增长和就业率)有显著的反向关系,也对股票市场的大幅波动具有较强解释力。

从历史实践看,地缘政治风险对经济政策不确定性确实有较强影响。如“9.11”恐怖袭击、伊拉克战争和乌克兰战争发生后,都导致经济政策不确定性指数的大幅提高(见图5)。但是,由于其他原因如金融危机、新冠疫情等导致经济政策不确定性的提高,短期内不会影响地缘政治风险指数,这一点类似于金融市场波动对地缘政治风险的作用机制一样。

四、地缘政治风险对经济的影响:来自全球和美国的历史经验

(一)来自全球的经验

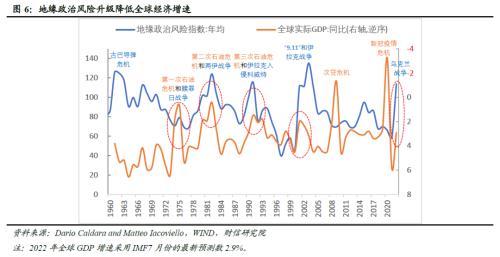

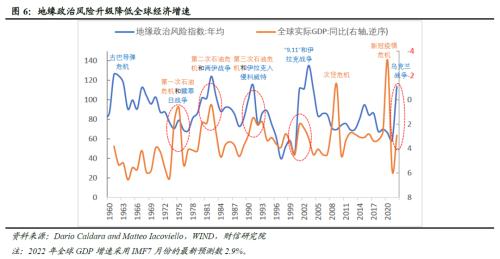

上文已经指出,1900年以来地缘政治风险GPR指数最高值出现在两次世界大战期间,不难想象,两次世界大战对全球经济的影响应该是灾难性的,但由于没有全球经济增长的统计数据,无法比对全球GPR指数与全球GDP增速之间的关系。全球GDP增速统计数据始于1961年,通过比较1961年至今GPR指数(各年均值)与全球GDP增速(2022年GDP数据采用IMF预测数),发现GPR指数提高年份对应全球经济增速的快速下降(见图6),表明地缘政治关系紧张恶化对全球经济增长有明显的负向冲击。如1973、1979、1990三次石油危机期间,同时分别爆发了三次大的地缘政治冲突,即阿拉伯国家和以色列之间的赎罪日战争(也称为第四次中东战争)、伊朗和伊拉克之间的两伊战争、伊拉克入侵科威特战争,三次大的冲突不仅导致GPR指数大幅提高,而且全球经济增长受到了极大破坏,全球GDP增速分别从6.4%、4.2%、4.6%降至0.6%、0.4%、1.5%(见图6)。2022年发生的乌克兰战争,历史经验再一次得到验证,根据国际货币基金组织(IMF)7月份的最新预测,2022年全球经济将从去年的6.1%降至2.9%。

此外,虽然2008年全球金融危机和2020年新冠肺炎疫情卫生危机也导致全球经济急剧放缓,但同期GPR指数并没有升高,说明地缘政治关系紧张是经济放缓的重要原因,但不是唯一原因。不过,地缘政治风险不确定性、经济不确定性和经济政策不确定性作为“不确定性三位一体”, 三者均对经济产生重要影响,且三种不确定性之间是相关的。如新冠疫情卫生危机不仅引发了全球经济和政策的不确定性,并且这两种不确定性已经并将持续提升全球地缘政治关系的不确定性,影响深远。

(二)来自美国的经验

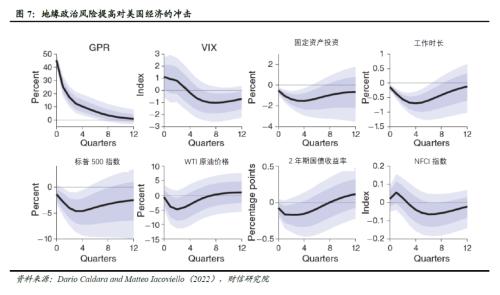

Dario Caldara和Matteo Iacoviello(2022)检验了1985-2019年美国GPR指数与宏观经济变量之间的关系,后者为标准普尔500波动率指数(VIX)、固定资产投资、工作时长、标准普尔500指数、WTI原油价格、2年期国债收益率、芝加哥联储的全国金融状况指数(NFCI)。其中NFCI指数用来综合衡量包括美国货币市场、债务和股票市场以及传统和“影子”系统在内的金融状况,NFCI为正表示金融状况比平均水平更紧,为负则表示金融状况比平均水平宽松。

检验结果表明(见图7),两个标准差的GPR冲击:(1)会使GPR指数在两年内保持在高位,地缘政治风险居高不下;(2)与高地缘政治风险相随的,是波动率指数(VIX)所衡量的金融市场不确定性的短期上升,股票和国际油价的下跌,以及2年期美国国债收益率的降低,金融状况先收紧后宽松;(3)固定资产投资将逐步下降,1年后下降1.5%,然后逐步恢复到趋势值水平;(4)劳动力市场状况也将恶化,1年后工作时间将减少0.6%。

(三)小结

无论是全球经验还是美国经验,均表明地缘政治关系的紧张升级,对经济增长和金融市场的传导机制将实实在在发挥作用,对全球经济产生明显的负向冲击,其中对冲突双方的影响将更为明显。