摘要

核心结论:

在这一轮全球经济出清之前(美国衰退、美联储暂停收缩之前),国内经济修复力度、政策力度可能都是相对比较弱的。相应来说,中长期贷款也还有一个底部震荡的过程,在此之前,大金融和大消费只有经济没有那么差的预期修复机会,但是指数和后周期品种的趋势机会,可能还需要等待。

回到当前,上证50在7月出现9连阴,反映了比较悲观的预期,同时全A非金融的股债收益差距离极度悲观的-2x标准差的极值大致还有6%的跌幅。因此,市场似乎逐步进入经济没有那么差的预期修复阶段。另外,在趋势层面上,成长扩散的中小市值风格包括国产替代逻辑可能还会持续。

1、7月以来,市场对经济的预期已经明显下调

回顾今年年初的社融和信贷预期,社融反复在超预期和低于预期之间回摆,历史罕见。背后反映的是实体融资需求不足,中长期贷款增速趋势仍然未确定,信贷和社融难以持续性扩张。

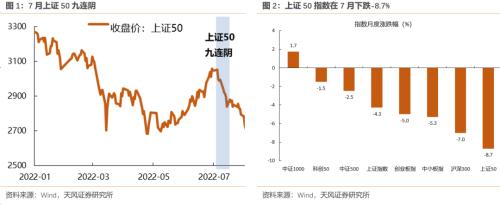

6月份社融继续超预期,信贷结构大幅好转,大金融、券商,白酒取得较好的涨幅。但是到了7月份,预期再度回摆,7月份初上证50九连阴,并且在7月下跌8.7%,跌幅居主要指数首位,反映的是市场对经济预期再度下调的判断。

2、历史上看,经济没有那么差的预期修复和经济的强复苏是两回事,前者是反弹行情,后者是反转行情

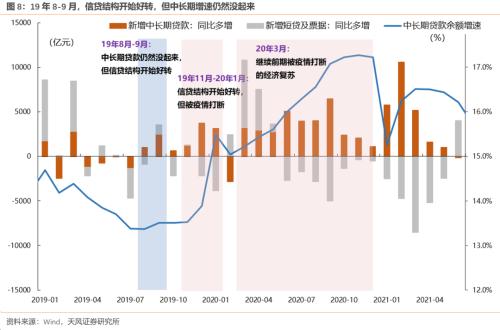

(1)经济预期特别差,市场短期可能会因为经济超预期而修复,但是不一定会趋势向上,即大盘主要走出反弹而非反转行情。例如19年8-9月,经济没有那么差的预期修复,万得全A累计上涨10.3%

(2)如果市场同时受益于预期差修复以及经济的强劲复苏,市场才会进入趋势性反转,市场进入反转行情后,大盘涨幅有望上涨30%以上。例如19年1月-3月;19年11月~20年12月(其中20.2复苏被疫情打断)。

3、下半年主要是经济没有那么差的预期修复还是经济的强复苏?

中长期贷款数据能否起来,一方面取决于外部政策刺激,即稳增长的力度和强度(基建和地产相关的融资),另一方面取决于自发的融资需求(制造业融资、居民买房、消费)

(1)从外部政策刺激来看,政策大概率都将“保持战略定立的基础上,努力做到最好”。当前政策注重落地而不会大规模刺激,预留一定空间,背后的原因在于现在政策大规模刺激的必要性不是特别强,出口、制造业仍然较好,基建仍然能够托底,目前只要保持存量政策能够保证落地,做到四平八稳即可。

(2)但如果后续美国经济快速下行,进入衰退期,我国或将面临出口、制造业下滑较快的困难阶段,前期政策预留空间即可发挥作用,会有更大力度的增量政策出来。

(3)从内生动能来看,不同于20年初,库存在底部,有补库存和实体融资的需求,当前库存周期在高位,仍然在主动去库存,因此预计后续自发的融资需求较弱。

(4)市场重要情绪指标――万得全A非金融的股债收益差当前逼近极值,万得全A非金融指数再下跌6.1%,将触及-2X标准差,反映了很悲观的预期。但当前内生动能较弱、当前政策注重落地而非大规模刺激,我们判断中长期贷款增速,可能仍然不会立刻上行,大金融和大消费这类经济复苏品种的beta仍然需要等待,当前只有交易预期差机会,指数层面可能仅有反弹而非反转的机会。

01

7月以来,市场对经济的预期已经明显下调

回顾今年年初的社融和信贷预期,社融反复在超预期和低于预期之间回摆,历史罕见(灰色柱子向上代表社融增速超预期;反之代表增速低于预期)。背后反映的是实体融资需求不足,中长期贷款增速趋势仍然未确定,信贷和社融难以持续性扩张。

5月份社融超预期,虽然信贷结构仍然较差,但市场受益于流动性宽松,仍然发生一波反弹,风格偏向周期、成长;6月份社融继续超预期,信贷结构大幅好转,并且可能大幅上升的时候,市场对经济还是比较乐观的,大金融、券商,白酒在6月份都有反应,取得较好的涨幅。

但是到了7月份,预期再度回摆,7月份初上证50九连阴,并且在7月下跌8.7%,跌幅居主要指数首位,反映的是市场对经济预期再度下调的判断。

市场对经济预期再度下调,这就衍生出一个问题:经济没有那么差的预期修复和经济的强复苏是两回事,那么市场未来的走势也会受到影响。

1、我们在报告《【天风证券(行情601162,诊股)丨A股市场中期策略(大势篇)】牛熊转换“三部曲”》提到牛熊转换“三部曲”:

第一步:短贷、票据的增速,短期提振市场情绪,形成反弹

第二步:过渡期,市场会震荡或者调整,等待基本面确认(中长期贷款趋势起来)

第三步:每一次估值中枢的趋势抬升,都对应着代表经济预期的【中长期贷款增速】的转折

2、站在第二阶段基本面的确认的这个时间点,由于第一步的政策预期以及信贷的恢复(主要是短贷、票据),市场已经有较多的修复;而等到第三步中长期贷款的趋势起来,才可能指数级别向上。

3、因此,目前在第二步过渡期,宏观层面核心考虑的因素:一方面是否存在经济没有那么差的预期修复,另一方面,不考虑预期差,未来中长期信贷增速(第三步)的趋势判断。

02

历史上看,经济没有那么差的预期修复和经济的强复苏是两回事,前者是反弹行情,后者是反转行情

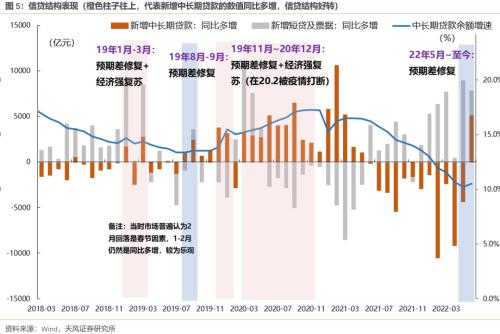

1、我们采用社融预期+中长期信贷结构,两者结合进行历史回溯:

预期差修复:橙色线高于粉色线,则灰色柱子往上,代表社融公布值超出市场一致预期。

中长期贷款增速上行:蓝色线上行,中长期贷款增速上行;橙色柱子往上,代表新增中长期贷款的数值同比多增,信贷结构好转。

2、最终得到经济没有那么差的预期修复和经济的强复苏的不同时间段

粉色背景表示同时具备预期差修复+经济强劲复苏的,主要是19年1月-3月;19年11月~20年12月(其中20.2复苏被疫情打断)。

蓝色背景代表仅有预期差修复的,例如19年8月-9月;22年5月-6月

备注:(1)由于暂时没有中长期信贷的一致预期的数据,我们采用社融预期+中长期信贷结构,两者结合进行历史回溯。(2)考虑到2017年后社融公布新口径,市场上社融增速通常使用2017年以后的值,(3)并且最关键指标――预期及预期差,在2018年往后普遍会有10家左右机构的社融一致预期增速,因此,我们主要参考2018年以后的情况。

3、可以得到,经济没有那么差的预期修复和经济的强复苏时,市场表现完全是两回事,前者是小幅反弹行情,后者是反转行情。

(1)经济预期特别差,市场短期可能会因为经济超预期而修复,但是不一定会趋势向上,即大盘主要走出反弹而非反转行情。19年8-9月,经济没有那么差的预期修复:

市场一致预期预计社融增速8月社融增速由10.8%(7月)大幅回落至10.4%,但8月实际值为10.7%,大幅超出市场一致预期;预计9月社融增速由10.7%(8月)回落至10.4%,但9月实际值为10.7%,继续超出市场一致预期。

这一阶段虽然中长期贷款增速仍然没有起来,但新增中长期贷款已经出现同比多增,信贷结构改善,市场开始出现经济没有那么差的预期;

而从定量分析的角度来看,市场重要情绪指标――万得全A非金融的股债收益差,已经逼近-2X标准差。

因此,大盘走出反弹行情,在8.9~9.12万得全A累计上涨10.3%。

(2)如果市场同时受益于预期差修复以及经济的强劲复苏,市场才会进入趋势性反转

2019.1预测社融预期反转(10.3%→10.4%),结果社融如预期反转,并且超预期(10.9%),同时中长期结构不错,中长期贷款增速反转,市场进入趋势性反转。在1.4~4.19万得全A累计上涨39.9%。

2020年3月末继续被疫情打断的经济复苏,4月预测社融将从11.5%回升至11.7%,结果继续超预期回升至12.0%,中长期贷款增速反转,市场进入趋势性反转。在3.23~7.13万得全A累计上涨32.5%。

(3)因此,如果是经济没有那么差的预期修复,大盘通常反弹10%左右,而如果是经济的强劲复苏,市场进入反转行情后,大盘涨幅有望上涨30%以上。

03

下半年主要是经济没有那么差的预期修复还是经济的强复苏?

中长期贷款数据能否起来,一方面取决于外部政策刺激,即稳增长的力度和强度(基建和地产相关的融资),另一方面取决于自发的融资需求(制造业融资、居民买房、消费)。

1、从外部政策刺激来看,不管是政治局会议还是前两周的世界经济论坛的表态,政策大概率都将“保持战略定立的基础上,努力做到最好”,当前政策注重落地而不会大规模刺激。

(1)我们在报告《728政治局会议:保持定力的基础上努力做到更好》中提到,“保持战略定力”与“积极作为”不冲突,一方面大的战略方向(地方隐性债务、房住不炒)难发生实质性逆转,另一方面不会为了过高增长目标而出台超大规模刺激措施,政策预留一定程度的空间。

(2)当前政策注重落地而不会大规模刺激,预留一定空间,背后的原因在于现在政策大规模刺激的必要性不是特别强,出口、制造业仍然较好,基建仍然能够托底,目前只要保持存量政策能够保证落地,做到四平八稳即可。

(3)但如果后续美国经济快速下行,进入衰退期,我国或将面临出口、制造业下滑较快的窘境,这时候前期政策预留空间即可发挥作用,会有更大力度的增量政策出来。

2、从内生动能来看,不同于20年初,库存在底部,有补库存和实体融资的需求,当前库存周期在高位,仍然在主动去库存,因此预计后续自发的融资需求(制造业融资、居民买房、消费)仍然较弱。

3、市场重要情绪指标――万得全A非金融的股债收益差当前逼近极值,万得全A非金融指数再下跌6.1%,将触及-2X标准差,反映了很悲观的预期,届时指数有望趋势性向上,但当前内生动能较弱、当前政策注重落地而非大规模刺激,我们判断中长期贷款增速,可能仍然不会立刻上行,大金融和大消费这类经济复苏品种的beta仍然需要等待,当前只有交易预期差机会,指数层面可能仅有反弹而非反转的机会。

风险提示:XML:NAMESPACE PREFIX = W />宏观经济风险,业绩不及预期风险,国内外疫情风险。