顶尖财经网(www.58188.com)2022-8-5 9:23:12讯:

最高溢价80%从二级市场回购自家股票!CXO龙头凯莱英(行情002821,诊股)昨晚抛出了大手笔的方案!

作为赛道股之一,今年CXO(CRO+CDMO)板块表现最差,今年累计跌幅超过21%。凯莱英昨日公布,拟以集中竞价方式(4亿元-8亿元)回购公司股份,回购价不超过290元/股。

回购的背后,是凯莱英2022年以来股价的“跌跌不休”,还记得两天前,还有投资者爆仓后在雪球上发帖,称曾经帮他赚了十倍的股票,这回让他亏掉了90%,不知道该如何告诉孩子所经历的一切。

这次回购,会成为提振股价的关键转折点吗?股价过山车的CRO又给我们带来了哪些思考?

回购上限溢价80%,凯莱英久违大涨!

凯莱英8月3日晚发布公告,拟以4亿元-8亿元回购股份,回购价格不超过290元/股。本次回购股份将用于后续实施股权激励及注销减少注册资本。

受该消息影响,CXO板块大幅上涨,截止发稿前凯莱英大涨逾8%,博腾股份(行情300363,诊股)、美迪西(行情688202,诊股)等多只个股涨逾4%。

凯莱英表示,基于对公司未来发展前景的信心以及对公司价值的高度认可,为维护广大股东权益,增强投资者信心,同时为进一步建立健全公司长效激励机制,吸引和留住优秀人才,依据相关规定,本次回购 A 股股份将用于后续实施股权激励及注销减少注册资本。

用于股权激励部分将在回购完成之后 36 个月内授予,法定期间未使用部分公司将履行相关程序予以注销并减少注册资本;公司回购的股份用于注销减少注册资本部分将根据《公司法》的规定在回购完成后及时进行注销。

中泰证券(行情600918,诊股)认为,凯莱英本次回购有两方面积极影响:一方面体现了公司对中长期持续、稳健发展的信心,将对市场信心有很好的提振作用;另一方面,回购股份后续将用于实施公司股权激励,将有利于进一步调动团队积极性,将企业、员工、股东利益统一和绑定。

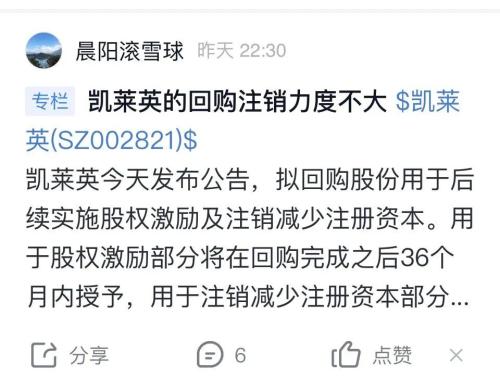

但有投资者却认为凯莱英的回购注销力度不大,球友@晨阳滚雪球表示:“公司这几年每年都在实施股权激励计划,看看2021年的限制性股票激励计划,共授予限制性股票数量245.53万股,授予价格为186.12元/股,合计4.57亿元。两者比较的话,我觉得公司这次回购用于实施股权激励的股份占大头,只有很少的一部分股份会被注销。”

化学博士的创业路

不管怎么说,上个10年是凯莱英高速发展的10年。凯莱英的快速壮大离不开创始人的带领。

1977年,洪浩作为恢复高考后的第一批学生,考入中国华西医科大学药学院就读。博士毕业后,洪浩远赴美国在Georgia大学做博士后研究,随后到北卡州立大学任助理研究教授一职。而从1992年开始,洪浩在美国Gliatech制药公司,历任高级研究员、项目主任、研发主管。

1998年,国家号召海外学子回国创业,42岁的洪浩带着自己积攒下来的25万美元,准备回国开一家制药企业。

“当初只是试探性地回国投资,并没有决定建厂。”忆起创业之初的情形,洪浩说,来天津投资之前,自己刚刚经历了一次不成功的合资,于是决定独自创业。此时,天津开发区驻纽约办事处频频向他抛出“橄榄枝”。

那年,洪浩在天津开发区正式注册成立了凯莱英医药化学(天津)有限公司,并在泰达国际创业中心租了700多平方米的房子做实验室,总经理、科研人员连同员工一共就14个人,这是洪浩在国内创办的第一家公司。

从2001年起,凯莱英就与一家美国公司合作,研发生产世界上第一个可彻底治愈丙型肝炎的新药。凯莱英负责相关技术研发,并提供新药的原料药。

2008年,国际金融危机的爆发使凯莱英公司的业务增长陷入停滞,洪浩和他的团队没有像大多数企业一样缩减开支,降低产品价格,靠低价占领市场,相反毅然决定增加投入,兴建国际标准的cGMP原料药生产车间,希望依靠增强自身的科技实力来挺过难关。不到3个月的时间内,凯莱英获得了天津市科技创新专项资金500万元的支持。

2010年,作为公司的核心和专有技术之一――以全合成方式进行第三线抗生素相关产品的规模化生产,已同世界著名制药公司签订了多年供货合同。凯莱英将成为中国最大的第三线抗生素相关产品生产厂家。

得益于全球市场需求高增,国内CDMO行业在近年迎来快速发展。2011年之后公司更是进入快车道发展。2016年公司登陆A股。

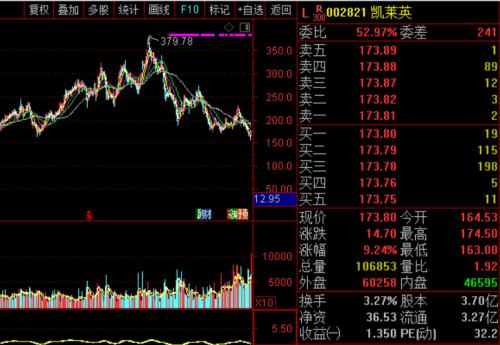

乘着CXO行业的风口,凯莱英从2018年初不到40元的股价开始一路上涨,2021年11月30日创下了379.78元的历史纪录,是昔日的“十倍牛股”。而其最新总市值为569亿元,较2021年11月底时超1255亿元的最高总市值相比,蒸发近700亿元。

从业绩来看,近年来凯莱英确实处于一个超级成长期,公司营业收入从2017年14.23亿增长到2021年46.39亿元,翻了三倍,对应净利润则从3.41亿元增至10.69亿元,正式跨入10亿门槛。

7月14日,凯莱英发布业绩预告,预计今年上半年实现营收47.91亿-50.58亿元,同比增长172.2%-187.4%;净利润16.44亿-17.43亿元,同比增长283%-306%。

有投资者从赚10倍到爆仓

就在前两天,8月2日,凯莱英股价刚刚创了年内新低,已经回到了两年前,也就是2020年7月份的位置。相比去年11月份的股价最高点,已经下跌了59.5%,今年年内下跌了近50%。

尤其值得注意的是,凯莱英在4月以来市场整体反弹中表现也较为平淡,在前4月股价下跌40%的情况下,凯莱英自5月底开始反弹,至7月初股价反弹近30%,但随后又进入下跌模式。

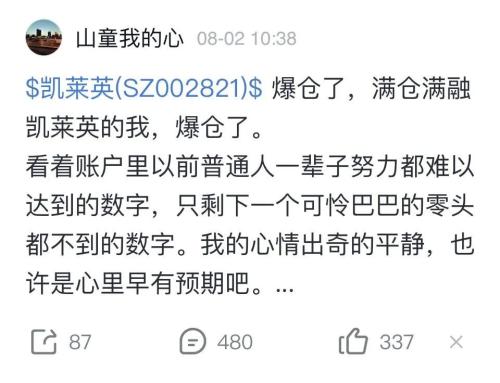

雪球上有一篇帖子,详细记录了高杆杆投资凯莱英,爆仓后的投资心路。据球友@山童我的心自述,他是一个拿着凯莱英的超级长线选手,因为带着杠杆,曾经帮他赚了十倍的股票这回让他亏掉了90%,一笔千万级的财富最后亏得只剩下一点。

最近几年,集采对整个医药行业的冲击是摧枯拉朽式的。

连恒瑞医药(行情600276,诊股)都扛不住,孙飘扬62岁高龄重新出任董事长,下重手重组公司架构,砍掉了很多销售,以及仿制药方面的研发。

资本市场上,恒瑞医药在2021年初就见了历史大顶。后来,CDMO等代工性质的细分领域,成了集采的“避风港”。一方面,这类企业不直接生产最终药品;另一方面,CDMO主要是,恰好是集采鼓励的品类。

也因此,药明康德(行情603259,诊股)、凯莱英等相关企业比恒瑞医药多走了近一年的多头趋势,但这些公司的股价在去年下半年也扛不住了。回溯历史,不难发现不少CRO公司这轮大顶都在去年三、四季度。

去年九月底的时候,A股上市公司2021季报披露完毕,除了展示业绩,还披露了股东情况。

一时间,高瓴退出了泰格医药(行情300347,诊股)、凯莱英的前十大股东一度成为热门话题。不少投资者质疑:大幅降低仓位,高瓴是不是提前感受到了行业趋势的变化?是不是行业景气度见顶了?

也有投资人翻出了全球医疗领域融资额数据,发现9月的数据居然是环比下降的,那这可不得了,创新药融资额环比下降+标杆大机构退出,可不就是景气度见顶的信号嘛。

随后,不少CXO股票迎来了一波又一波的下跌。

能否让坐在过山车上的投资人重拾信心?

中国的很多产业,往往因为一两种新技术和模式出现而发生颠覆性的转变。

医药研发/生产外包,它本质上也是这样一个平台,让原来只有传统大药厂才能做的药品研发,如今任何一个有想法的人都可以做,都可以变现。

VC模式流行下,CRO是其中最重要的推动力量之一,换句话说,中国的这波生物药泡沫,一定程度上是CRO所带起来的。

从创新药审批改革,到资本市场通道打开,热钱高调入局,再到各种科技专项计划和人才引进政策,中国需要用泡沫下面的酒堆出一个自己的辉瑞和诺华。

有行业内专家称,回顾这批中国CRO的往事会发现,整个行业的崛起,基本是复刻了美国的历史:大家同样都是因为新技术的出现(以前的小分子编码化合物库VS如今的大分子)、同样是因为生物科技浪潮而崛起(美国的科技浪潮VS中国的政策、资本、人才)、同样跟着整个生物药产品生命周期向前推进(研发→临床→审批→生产)而递延。凯莱英、药明、泰格等等所做的,是在一些新技术的基础上,把90年代美国生物医药行业的高光时刻重新在中国演绎了一遍。

有投资者认为,目前凯莱英已经进入非常合理的区域,但对抗市场还是需要极大的勇气和信念的。

必须承认,CDMO是一条优质的好赛道。尤其是国内、国外创新药市场开始爆发式增长。凯莱英的大客户也都是知名企业,公司并不缺乏技术实力。

此次,凯莱英大手笔回购,能否挽回坐在过山车上投资者的心,我们拭目以待。