顶尖财经网(www.58188.com)2022-8-29 13:59:21讯:

北京证券交易所上市委员会2022年第38次审议会议于2022年8月26日上午召开,无锡方盛换热器股份有限公司(以下简称“方盛股份”)符合发行条件、上市条件和信息披露要求。

方盛股份本次发行的保荐机构(主承销商)为华英证券有限责任公司,保荐代表人为赵健程、孙毅。

方盛股份主要从事板翅式换热器和换热系统的研发、设计、生产和销售,致力于为客户提供可靠、高效、节能的换热产品。产品广泛应用于风力发电、余热回收、轨道交通、空压机、工程机械、汽车等多个领域。经过多年的实践、创新与技术积累,公司不断向清洁能源、节能减排等新兴领域开发渗透,实现多元化的发展战略,产品市场前景广阔。

截至招股说明书签署日,方盛股份的控股股东和实际控制人为丁云龙、丁振芳。丁云龙直接持有公司股份2862.44万股,持股比例为45.15%,担任公司董事长、总经理;丁振芳直接持有公司股份463.73万股,持股比例为7.31%,担任公司董事;二人通过方晟实业间接持有公司股份1120.24万股,间接持股比例为17.67%。丁振芳与丁云龙系父子关系,二人直接和间接持有公司股份4446.41万股,实际可控制公司70.13%的股份;同时,丁云龙担任方盛股份董事长兼总经理,丁振芳担任方盛股份董事,丁振芳、丁云龙父子能够对方盛股份的股东大会决议产生重大影响,对方盛股份董事、高级管理人员的任命以及方盛股份的经营决策构成重大影响。因此,认定丁云龙、丁振芳二人为公司的控股股东和共同实际控制人。

方盛股份拟向不特定合格投资者公开发行股票不超过2100万股(未考虑超额配售选择权的情况下);不超过2415万股(全额行使本次股票发行的超额配售选择权的情况下),公司及主承销商可以根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不得超过本次发行股票数量的15%(即不超过315万股)。

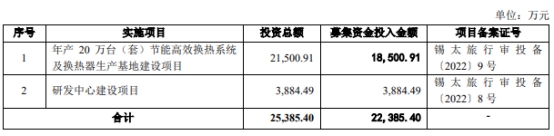

方盛股份本次发行拟募集资金22385.40万元,其中,18500.91万元用于“年产20万台(套)节能高效换热系统及换热器生产基地建设项目”,3884.49万元用于“研发中心建设项目”。

审议意见

1.请发行人补充披露江阴市永昌氧化有限公司与常州市一立机械有限公司通过租赁具备相关资质园区的厂房从事排污相关业务的合法合规性,发行人是否存在通过委外加工规避环保等要求的情形。

2.请保荐机构结合资金流水核查情况进一步具体说明2021年第二次定向增发涉及公司高管出资的资金来源以及报告期内分红资金的流向情况。

审议会议提出问询的主要问题

1.关于毛利率。请发行人结合报告期主要产品售价波动情况说明是否具备传导原材料价格上涨压力的能力,应对毛利率下降的措施。请保荐机构核查并发表意见。

2.关于外协加工。根据申报文件,江阴市永昌氧化有限公司与其关联方常州市一立机械有限公司均属于公司表面处理工序(阳极氧化)外协供应商。报告期内,江阴市永昌氧化有限公司和常州市一立机械有限公司系“通过承租已取得排污许可证的园区厂房,从事出租方经营资质范围内的表面处理业务,污染物排放至园区指定的排放处,由园区统一处理”、“通过租赁具备相关资质的园区已取得了相关资质”。公司外协厂商均具备相应的资质。2019年-2021年期间,发行人与江阴市永昌氧化有限公司之间的交易额占发行人当期同类工序外协总额的比例为39.98%、47.60%、4.52%;2022年1-6月,发行人与江阴市永昌氧化有限公司未再发生交易。2022年1-6月,发行人与常州市一立机械有限公司之间的交易额占发行人当期同类工序外协总额的比例为0.09%。发行人向该两家外协厂商采购的价格均为4元/kg;但同期发行人向同类工序的外协厂无锡鑫明表面处理有限公司采购的价格分别为4.14元/kg、4.61元/kg、4.83元/kg、5.03元kg.

请发行人说明:(1)江阴市永昌氧化有限公司与常州市一立机械有限公司通过租赁具备相关资质园区的厂房从而被认为已取得并具备相应资质的法律依据,申报文件中的相关表述是否准确。(2)在外协采购价格未发生变化的情况下,2021年、2022年1-6月,发行人向江阴市永昌氧化有限公司、常州市一立机械有限公司外协采购金额占其当期同类外协采购总额的比例大幅下降的原因;2022年1-6月不再向江阴市永昌氧化有限公司采购,而改向其关联方常州市一立机械有限公司采购的原因。(3)发行人与江阴市永昌氧化有限公司、常州市一立机械有限公司未来的合作计划,发行人是否存在利用委外加工规避环保、安全生产等要求的情形。请保荐机构、发行人律师核查并发表意见。

3.关于定向发行。根据申报文件,2021年11月26日发行人2021年第五次临时股东大会,审议通过了定向发行股票3,400,000股,发行价格为6.50元/股,募集资金22,100,000元。发行价格低于2021年第一次定向发行价格10元/股,且发行对象包括公司高管或员工。请发行人进一步说明2021年第二次定向发行价格明显低于第一次发行价格的原因及合理性,是否构成股份支付,有关会计处理是否符合会计准则有关规定。请保荐机构、申报会计师核查上述事项并发表意见。

(文章来源:中国经济网)