顶尖财经网(www.58188.com)2022-8-18 10:58:46讯:

曾被暂缓审议的长盈通又要再次上会了。

近日,上交所官网显示,曾于今年6月被交易所暂缓审议的长盈通将于8月23日重新上会,冲刺科创板。

长飞光纤“二道贩子”

第一大供应商为竞争对手

在长盈通的成长过程中,其第一大供应商长飞光纤一直扮演着十分重要的角色。

问询回复显示,长盈通董事长、实控人皮亚斌曾于1998年8月~2006年9月和2009年9月~2010年5月在长飞光纤任职,分别出任长飞光纤的光网络部技术经理和特种产品部销售代表。离职之后,皮亚斌便创立了长盈通,出任长盈通的董事长及总裁。

除了皮亚斌之外,长盈通的副总裁周飞、董秘郭淼、监事会主席陈功文以及研发副总兼、核心技术人员之一涂峰等其余28名员工也都曾在长飞光纤及其子公司任职。

不仅是人员,在业务方面,在2010年即长盈通成立初期,长盈通便开始与长飞光纤合作。彼时,作为中外合资企业的长飞光纤不能成为大多数光纤陀螺客户的合格供应商,长盈通在成为相关客户合格供应商之后便与长飞光纤开展业务合作,向长飞光纤购入保偏光纤再转售给相关客户。

对此,长盈通曾表示,长盈通成立之初产品尚不完善,不具备独立生产保偏光纤的能力,不能满足客户对保偏光纤的需求,遂与长飞光纤开展业务合作。

在这之后,长飞光纤又将长盈通引荐给其送样验证的部分客户,长盈通与相关客户对接并自行拓展其他客户,再根据客户需要向其销售长飞光纤生产的保偏光纤。问询回复显示,2019~2021年间,长盈通仍然存在向长飞光纤所引荐客户销售长飞光纤产品的行为,所涉收入分别为5424.34万元、5070.08万元和1164.44万元,占其主营业务收入的比例分别为33.56%、24.59%和4.59%。

除了直接转售长飞光纤的保偏光纤外,长盈通还将采购的保偏光纤用于绕环生产,并在形成光线绕环后销售给客户。2019~2021年,长盈通对长飞光纤的采购金额分别为3902.16万元、3131.69万元和3713.10万元,占采购总额的比例分别高达63.72%、50.14%和47.67%。而在长飞光纤方面,长盈通也是它保偏光纤的第一大客户,销售占比在50%以上。

收入方面,2019~2021年间,长盈通外购长飞光纤的光纤销售收入分别为6016.63万元、5871.55万元和3038.94万元,在主营业务收入中的占比分别高达37.22%、28.47%和11.97%;使用长飞光纤的光纤绕环收入分别为1836.47万元、1372.65万元和2959.78万元,收入占比分别为11.36%、6.66%和11.66%。

值得注意的是,资料显示,目前,长飞光纤除了通过长盈通及其他第三方渠道商向军工单位销售保偏光纤外,也逐步增加了直接面向军工单位的销售,而长盈通目前也在自主生产保偏光纤,与长飞光纤之间形成了既合作又竞争的关系。

对此,在长盈通首次上会时,交易所也提出了相关质疑:“发行人对长飞光纤是否存在业务依赖,与长飞光纤的合作是否具有稳定性;发行人是否存在主要客户或市场份额流失到长飞光纤的风险,发行人是否存在与长飞光纤直接竞争的风险并进而影响发行人的持续经营”。

除此之外,交易所还要求长盈通结合与长飞光纤之间存在的信息披露限制、市场开拓约定、保偏光纤产品采购、生产和销售限制、潜在法律纠纷和索赔等风险,进一步说明其是否符合科创板发行条件、上市条件和信息披露要求。

股东是第一大客户

弱势地位下议价能力迎挑战

不仅仅是供应商,在客户方面,长盈通也面临着不小的挑战。

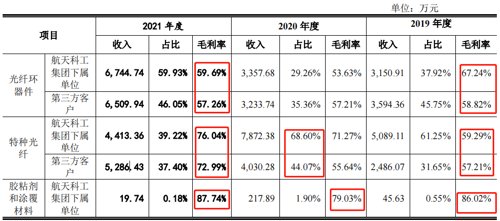

招股书显示,2019~2021年,长盈通的第一大客户均为航天科工集团下属单位,相关销售金额分别为8309.36万元、11475.64万元和11253.72万元,占比分别为51.40%、55.65%和44.32%。

值得注意的是,航天科工集团投资或控制的机构航天国调基金、科工资管、高投基金曾在2019年11月对长盈通进行增资入股,是长盈通持股5%以上的股东之一。

问询回复显示,2016~2018年,长盈通对航天科工集团下属单位的营业收入分别为4139.10万元、3573.39万元和4539.43万元,到了2019年即航天科工及其下属单位入股当年,相关收入规模即提升至8316.45万元、11486.17万元和11253.72万元。

此外,招股书还显示,在2019~2021年间,长盈通对航天科工集团下属单位的销售毛利率分别为62.43%、66.22%和66.13%,均高于第三方客户,具体到各细分产品的销售中基本上也是如此。

不仅如此,由于既是股东又是第一大客户,航天科工集团下属单位也有着较强的占款能力。

招股书显示,同时段内,长盈通对航天科工集团下属单位的应收账款余额分别为1863.65万元、7655.70万元和8906.34万元,均位于应收账款第一位。

除了第一大客户之外,在下游军工行业特殊性的影响下,长盈通对其他大客户的销售金额也相对较高。招股书显示,2019~2021年,长盈通对前五大客户销售金额分别为1.28亿元、1.74亿元、2.01亿元,占各期主营业务收入的比例分别为79.4%、84.45%、79.11%,高于大多数同行业可比公司。

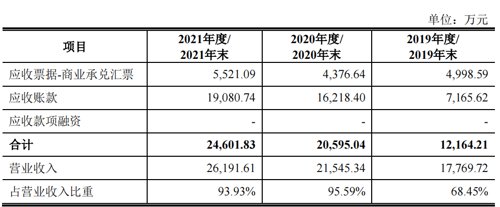

而在应收款项方面,总体来看,报告期各期末,长盈通的公司应收账款、应收票据及应收账款融资合计金额分别为12164.21万元、20595.04万元和24601.83万元,在营业收入中的占比分别为68.45%、95.59%和93.93%,远高于同行业均值。

应收款项一高,公司的现金流状况也好不到哪里去。招股书显示,2019~2021年间,长盈通的经营性现金流净额分别为182.91万元、273.99万元和5877.59万元,占净利润的比例分别为3.92%、-5.08%和76.76%。

(文章来源:中国基金报)