来源:李迅雷金融与投资

近期,美国总统拜登签署了《芯片法案》,对美半导体行业进行补贴。那么,《芯片法案》会如何重塑半导体行业格局?又会对我国的进出口产业链带来怎样的影响?本报告对此展开分析。

概要

-

芯片法案支持力度有多大?从历史沿革来看,《芯片法案》基本由“无尽前沿”、“美国芯片”和“美国创新与竞争”三个历史法案内容合并而成。从具体内容来看,《芯片法案》着眼制造和人才培养。从法案推出目的来看,一方面,为了推动相关芯片产业回流,重塑以美国为中心的产业体系。另一方面,则是进一步限制我国在芯片先进制程领域的发展。补贴总额并不算高。2022年190亿美元补贴总额仅占三星、英特尔和台积电三家公司资本支出总和的20%。从法案对企业的限制来看,相比现有封锁,这次的法案针对我国的目标集中于制造业产能,主要限制我国在28纳米以下先进制程获得更大的市场份额。我国仍是全球第一大半导体销售市场,且半导体产能未来仍将快速增长,潜在的市场收益使得巨头面临着两难的博弈困境。

-

法案如何重塑行业格局?半导体产业链主要涉及设计,制造和封装测试制造三个主要环节。美日领先芯片设计、制造设备,中国制造产能快速增加,全球半导体设备支出快速上升。美国目前在芯片设计和制造设备行业一枝独秀。芯片制造不断衰落在于劳动力成本过高、政府支持不足。政府支持或大幅提高美国芯片制造地位。中国在芯片设计和芯片制造设备领域仍处于追赶阶段,但芯片制造业产能已经逐步追赶上来,主要集中在成熟制程方向,但先进制程仍旧处于被封锁状态。国产化道路仍然漫长,我国自主研发已经取得了一定的进展,但仍在诸多关键科技上落后于市场。我国芯片制造业之所以发展迅速,主要得益于我国较低的劳动力成本和全方位的政府支持。我国芯片制造业产能短期或受到一定扰动。

-

进出口产业链有何影响?我国芯片产业对进口的依赖较强,而集成电路贸易持续逆差或指向出口竞争力较弱,考虑到芯片法案或将蚕食我国芯片制造产能份额,芯片贸易逆差可能将进一步扩大。分地区来看,中国台湾是中国大陆地区集成电路进出口主要目的地,中国大陆地区对韩国和中国台湾地区来说也是重要的芯片出口市场,考虑到韩国和中国台湾地区的对芯片出口的顾虑,四方芯片联盟对我国的危害可能有所减弱。如果考虑到上下游产业链的影响,芯片相关行业出口受损规模将大幅增加,进口受损规模也会增加,但幅度不及出口。从相关产业链来看,芯片产业链进口依赖较强,出口以下游机电产品为主。若未来芯片产能受限,出口中受到影响最大的是自动处理设备和手机,而使用成熟制程芯片的汽车、家电等产品受影响或较小。美国施行《芯片法案》以及推动四方芯片联盟对我国芯片产业链短期或有一定冲击,但长期来看,这也是我国芯片国产化的一个机遇。高端产业是发展经济的重要抓手,如果我国能够在芯片领域有所突破,则其高附加值率的特征或将创造更多的高薪岗位就业,进而拉动相关的上下游产业协同发展。

1

芯片法案支持力度有多大?

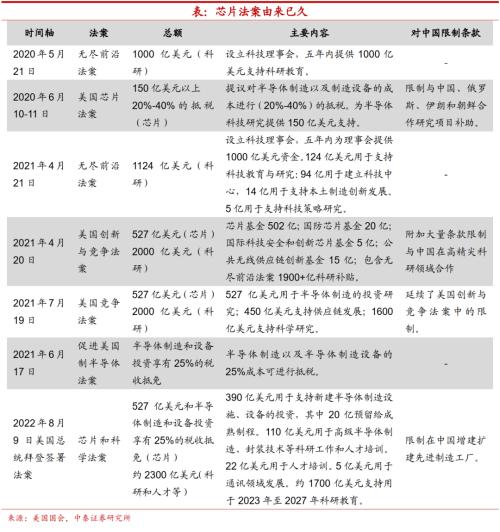

《芯片法案》酝酿已久。从历史沿革来看,早在2020年5月和6月,美国国会就提出了“无尽前沿”法案和“美国芯片”法案,分别涉及税收抵免政策以及约1000亿美元的科研补贴,2021年4月提出的“美国创新与竞争”法案涵盖了527亿美元的制造补贴,《芯片法案》基本由以上三个历史法案内容合并而成。

着眼制造和人才培养。从具体内容来看,《芯片法案》主要包括527亿美元制造补贴,25%的投资税收抵免以及约2300亿美元广泛用于科研和人才培养等方向,其中,今年有约190亿美元用于支持扩建/更新美国芯片制造厂。值得注意的是,补贴附带限制条款针对中国,禁止接受补助企业在对美国构成国家安全威胁的国家建造/扩大先进制程晶圆厂。

芯片产业推动回流,限制我国制程追赶。从法案推出目的上来看,一方面,该法案的推出主要为了推动相关芯片产业回流,重塑以美国为中心的产业体系。美国半导体行业协会(SIA)的报告指出,虽然美国的半导体营收一直以约50%的市场份额保持领先,但其芯片制造产能却逐渐失去优势,由1990年的37%回落至2020年的12%。另一方面,则是进一步限制我国在芯片先进制程领域的发展。该法案在政府补贴中加设了毒丸条款,要求半导体企业一旦接受补贴,就禁止未来10年内在中国等特定国家扩建先进的半导体工厂,以此限制中国在先进制程上的产能扩张。

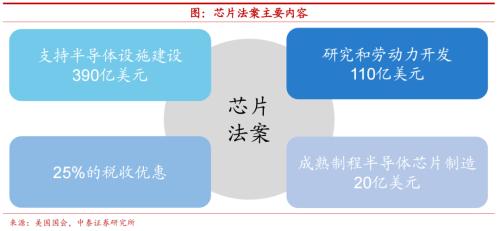

近年最大政策补贴。从法案涉及的补贴规模来看,本次通过的芯片法案属于近年来美国半导体行业享有的最大政策补贴,制造方面约含 527 亿美元资金补贴与 25% 的税收抵免。但并非全部资金都将补助芯片企业建厂。在这 527 亿美元补贴中, 390 亿美元将分五年用于投资和扩建半导体制造厂和制造设备, 110 亿美元将分五年被用于科研, 22 亿美元将用于培养和培训半导体人才,剩余 5 亿美元将用于通讯科技安全和供应链。

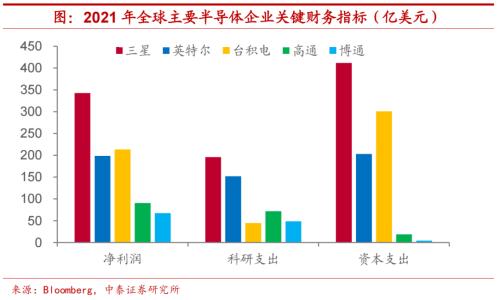

补贴总额并不算高。为了更直观理解补助的规模大小,我们以半导体龙头企业的资本和科技支出作为对比。制造方面,2022年190亿美元补贴总额仅占三星、英特尔和台积电三家公司2021年资本支出总和的20%,而2023年到2026年每年的50亿美元补贴仅占这三家企业2021年资本开支的5.5%。即便考虑25%的税收抵免,根据普华永道估计,这一政策约合10年240亿美元补贴,即年均24亿美元。在半导体企业资本开支逐年上升的趋势下,现有补贴额度或有不足。科研方面,在2022的50亿美元国家科研补贴中,仅不到一半是授权给国家和企业的合作科研项目。2022年科研补贴规模仅占三星、英特尔和台积电三家公司2021年度科研支出的6.3%。

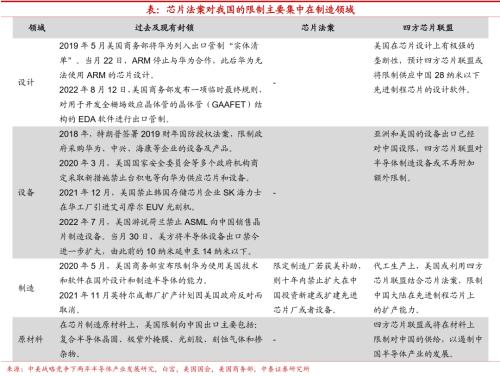

限制集中于制造领域。从法案对企业的限制来看,法案明确写道“禁止获得该法案资助的公司在 10 年内于中国或其他国家扩建某些关键半导体产能”。这一毒丸条款使得半导体企业陷入两难,若要接受法案的补助,则需放弃在中国市场的未来投资。此前,美国已经针对中国芯片产业链发展在设计、设备、生产和原材料四个方面实施了较为全面的限制。相比现有封锁,这次的法案针对我国的目标集中于制造业产能,主要限制我国在28纳米以下先进制程获得更大的市场份额。未来如果拜登提出的“四方芯片联盟”构想落地,不排除会在其他方面进一步加强封锁。

半导体巨头会买账吗?随着法案近日得到美国总统拜登的签字立法,个别芯片企业已经开始表态。在法案通过前,环球晶圆就已表明一旦法案通过,将计划在美国建立一所50亿美元的工厂。美光宣布将在存储器芯片制造上投资400亿美元,高通和格罗方德也宣布合作投资42亿美元扩张格罗方德在纽约州的芯片生产厂。另外,高通计划在接下来五年额外在美国增产50%芯片产能。但中国仍是全球第一大半导体销售市场,且中国的半导体产能未来仍将快速增长,潜在的市场收益同样使得巨头面临博弈困境。

2

法案如何重塑行业格局?

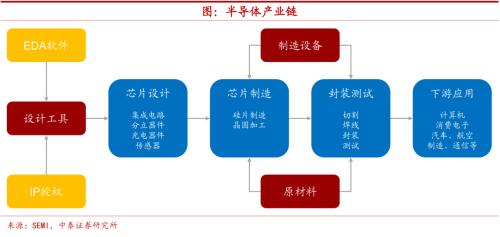

半导体产业链主要涉及设计,制造和封装测试三个主要环节。包括核心知识产权( IP ),设计软件( EDA ),半导体制造设备( SME )和原材料四个关键要素。首先,设计环节中,设计公司需要决定芯片在使用它的系统中应该如何运作,以此来决定芯片的规格,随后制定相应的原理模型并转化为实际板式,再进行测试检验。其次,制造环节中,原材料厂使用原材料制造出圆片状的晶圆,之后在晶圆上使用各类尖端设备构建完整的电路。最后,封装环节中,芯片厂将制造完毕的晶圆精准地切割成单个芯片,随后接受测试确保正常运作,再单独安装到电路板上。

芯片产业链涉及哪些国家?目前半导体产业链分散在全球各国,我们将一个完整的芯片制造流程根据步骤和各国的优势进行拆分,梳理出一个典型的供应链:第一,英国的IP公司将知识产权授权给无晶圆厂芯片公司。第二,由美国的芯片公司借助EDA软件和授权的IP,依据客户的需求对芯片的规格进行设计。第三,芯片设计接下来则被送往印度,经过专业核验确保其符合客户需求。第四,通过核验的芯片设计再由美国的原始设备制造商(OEM)为终端产品锁定最终设计。第五,位于荷兰的半导体设备公司为芯片厂提供制造芯片的设备。第六,与此同时位于德国的原料供应商为芯片厂提供关键的化学品原料。第七,日本原料公司也将硅制作成硅块并切割成晶圆。第八,在设备与原料都准备就绪后,位于中国台湾的代工厂开始对芯片进行加工生产,制成集成电路。第九,位于美国的测试设备生产商设计并生产测试设备。第十,马来西亚的企业进行封装测试。最后,由中国电子制造厂将集成电路组装为终端电子设备,在世界各地供消费者购买。

美日领先芯片设计、制造设备。在芯片设计领域中,美国和中国台湾地区占据主要地位,二者市场份额之和约9成,基本上可以说垄断设计领域,而中国大陆地区仅占9%的市场份额。在芯片制造设备中,我国仅组装封装设备份额较大,占比约为两成左右。而光刻机、晶圆生产等其他设备所占份额近乎为0,制造设备主要用于芯片制造,技术无法突破意味着中高端芯片生产面临被外国“卡脖子”。

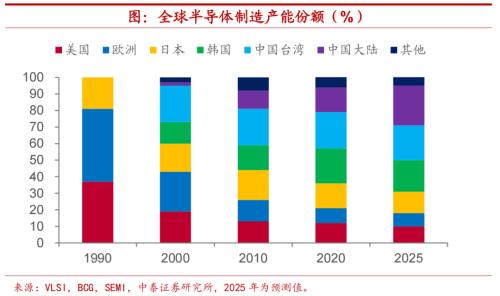

中国制造产能快速增加。在芯片制造方面,2020年我国半导体制造产能约占全球产能的15%,预计到2025年产能份额将扩张至24%。而美国芯片产能份额则由1990年的37%回落至2020年的12%,或将于2025年继续回落至10%。持续的产能份额回落使得美国芯片需求无法由本土制造提供,这也是《芯片法案》推出的主要原因。

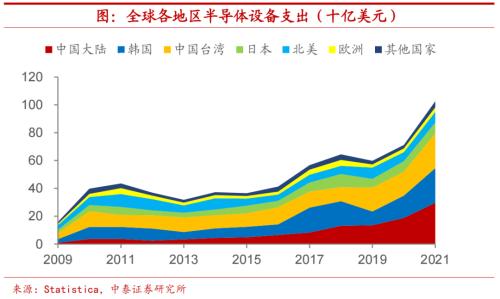

全球半导体设备支出快速上升。近年来,全球半导体市场进入“扩产潮”。一方面,由于疫情衍生出的线上教学和居家办公需求,全球经济数字化转型加速,对芯片及制造设备的需求不断增长。另一方面,随着电子设备功能升级以及各行业进入数字化转型进程,如新能源汽车和人工智能的发展,芯片的需求日益增加。为弥补芯片供需缺口,各国家和地区也在积极投资制造设备,这意味着未来芯片产能也将持续增加,而2021年中国大陆半导体设备支出占全球份额约三成。

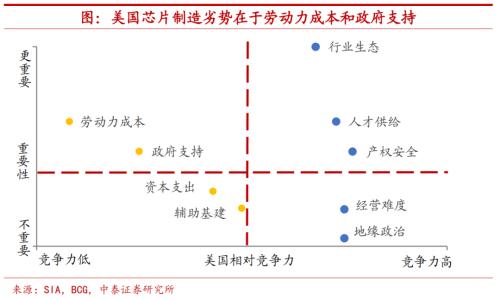

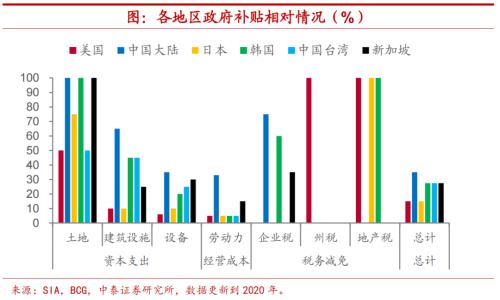

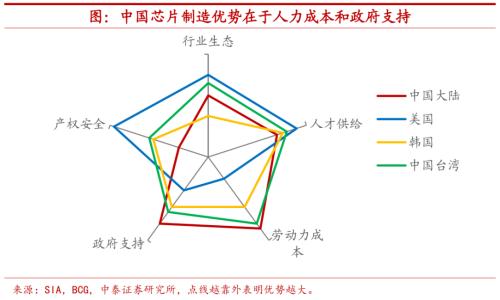

美国芯片产业现状如何?美国目前在芯片设计和制造设备行业一枝独秀。虽然芯片制造不断衰落,但美国也占据多种优势,如人才供给充足,行业生态良好,对知识产权的保护也较好。美国的主要短板在于劳动力成本过高、政府支持不足。建造半导体制造工厂的资本支出极为高昂,包括土地、建筑和设备在内,需要约50-200亿美元。如果缺乏政府支持,投资建造半导体工厂将较为困难。BCG的报告显示,美国较其他国家高出的成本中40%-70%都归咎于缺少政府支持。此次芯片法案提出政府给予补贴用于建造、扩大工厂以及增加半导体行业劳动力,基本涵盖了所有目前的劣势。

芯片制造日趋本土化。除美国外,多个经济体陆续推出本土芯片扶持计划,欧盟委员会于今年2月推出《欧洲芯片法案》,筹集超过480亿美元公共和私人投资用于芯片研发制造。韩国政府出台的《国家尖端战略产业法》于8月4日起实施,正式将半导体等产业技术指定为国家尖端战略技术并加强扶持。全球芯片制造本土化趋势日益明显。

此前美国补贴不足。在多国扶持芯片产业链的背景下,美国政府补贴力度属实不足。波士顿咨询公司的研报显示,美国半导体产能逐渐落后的一大主要因素是缺少强劲的政府补贴,在资本支出、经营成本和税务减免的补贴强度上均大幅落后于芯片产业链上的其他国家。综合来看,企业在美国制造半导体的投资和经营成本较其他国家和地区高约40%。本次法案通过重点支持本土代工厂的新建扩建,补贴劳动力教育和技术研发开支,以及税务抵扣,旨在精准弥补美国在政策支持层面的缺口。

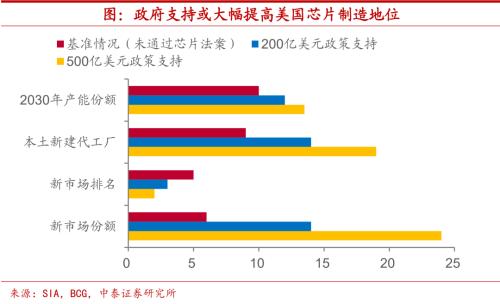

政府支持或大幅提高美国芯片制造地位。BCG与SIA合作的研究显示,200亿美元的补贴计划将比基准情况多建5家新制造厂,使美国成为第三大芯片制造地区。而500亿美元的激励计划将比基准情况多建10家新制造厂,使2030年产能份额增加至13%-14%,新市场份额增加至24%。预计《芯片法案》实施后,美国制造业地位将大幅提升。

中国芯片产业负面影响大吗?目前,中国在芯片设计和芯片制造设备领域仍处于追赶阶段,但芯片制造业产能已经逐步上来,主要集中在成熟制程方向,不过先进制程仍旧处于被封锁状态。但《芯片法案》禁止接受补贴的企业在我国建厂或扩建先进制程的芯片制造厂,或将影响台积电、三星、海力士等企业在中国大陆地区的扩产,而我国本土企业半导体制造份额占全国不足四成,如果跨国公司的产能受到抑制,我国半导体制造将受到较大冲击。

国产化道路仍然漫长。诚然,我国半导体行业在过去不断受到美国各方面的封锁,在这样的大环境下,依托国家的大力扶持,我国自主研发已经取得了一定的进展,但仍在诸多关键科技上落后于市场。根据EqualOcean的估计,我国在光刻和离子注入等领域面临着最大的科技鸿沟,仍需约10-12年才能追赶或超越前沿技术。而在其他技术如抛光和扩散上,我国的科研投入已初显成效,距离领跑行业仅剩三五年之遥。值得一提的是,我国在蚀刻技术上仍然研发出了领先世界的技术。

中国芯片制造优势在哪?我国芯片制造业之所以发展迅速,主要得益于我国较低的劳动力成本和全方位的政府支持。美国半导体行业协会的一项研究表明,我国在全球主要芯片制造国中提供最大的政策支持,且有着最低的劳动力成本。与此同时,我国的芯片人才供给和行业生态与主要国家差距并不算大。在中国消费市场的巨大潜力面前,在中国地区建造芯片制造厂仍是具有吸引力的选择。

未来四方芯片联盟影响会更大吗?美国总统拜登上任后,多次提议组建排除中国大陆地区的区域性芯片供应链。今年8月初,美国众议长佩洛西窜访中国台湾使得“四方芯片联盟”引发更多关注。这个由美国提议的以美国为核心的芯片联盟意图拉拢日本、韩国以及中国台湾组建芯片供应链,四方几乎垄断了芯片设计、芯片制造设备和原材料,并在芯片制造产能中占据主导。四方芯片联盟或寻求进一步遏制中国在芯片行业的快速发展,将中国大陆地区排除在芯片产业链之外。目前四方芯片联盟仍在初步商讨阶段,并预计将在今年九月初进行初步会议讨论。

总体来看,《芯片法案》实行后,美国芯片制造产能或有所上升,并将进一步加大对中国芯片产业的封锁与限制,而我国芯片制造业产能短期或受到一定扰动,芯片制造设备距离完全国产化还需要一定时间,但我国芯片制造业在产业安全、行业生态和人才供给等方面仍有较大发展空间。

3

进出口产业链有何影响?

集成电路贸易逆差或将扩大。目前,我国芯片进口占总进口额的10%-15%左右,并呈现持续上升趋势,而芯片出口仅占出口总额的5%左右。这意味我国芯片产业对进口的依赖较强,而集成电路贸易持续逆差或指向出口竞争力较弱。考虑到芯片法案将禁止受补贴企业在我国建造或扩大芯片制造厂,或将蚕食我国芯片制造产能份额,芯片出口或将受到冲击。而由于国内芯片产能受到抑制,进口需求也会被进一步推升,芯片贸易逆差或将进一步扩大。

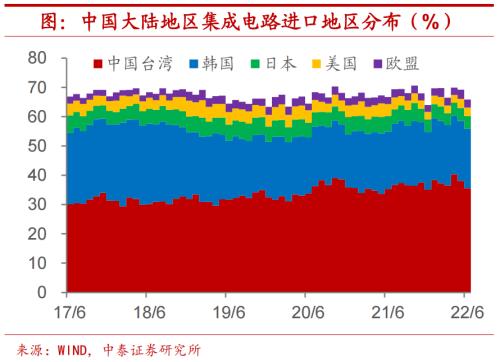

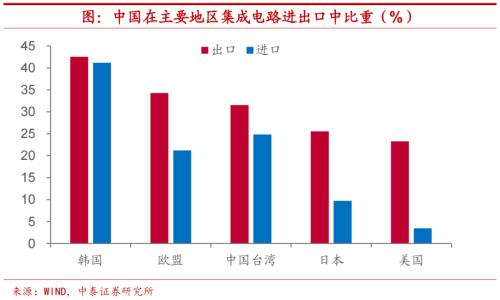

中国台湾是中国大陆地区集成电路进出口主要目的地。分国别和地区来看,中国大陆地区从五大主要地区的集成电路进口额占集成电路总进口额的近70%,其中,从中国台湾地区进口金额最多,约占30%,其次是韩国,约占20%。美国、韩国、日本和中国台湾地区是我国集成电路的重要进口来源,若未来四方芯片联盟成立,或将会对中国大陆地区的芯片产业产生较大的威胁。我国集成电路出口流向较为分散,出口到主要芯片产业链国家和地区的金额仅占集成电路总出口的35%左右,其中中国台湾地区和韩国出口份额占比最大,分别约占15%和10%。

中国是多个地区芯片出口第一大市场。从芯片供应链主要国家和地区的视角来看,进口方面,韩国的集成电路对我国的进口依赖较强,约40%以上的集成电路从中国大陆地区进口,中国台湾地区的进口依赖度同样不低,约25%。出口方面,韩国集成电路对我国的出口占其集成电路出口总额的40%以上,欧盟、中国台湾地区也有30%以上的集成电路出口到中国大陆地区。

对于韩国来说,中国是最为重要的芯片市场,失去这一庞大的市场将会对韩国集成电路产业产生严重冲击。韩媒称,韩国将向美国提出“不提及对华进行出口限制”的四方芯片联盟的协商原则,韩国可能将尽量避免因加入四方芯片联盟而导致利益损害。同样对中国台湾地区而言,中国大陆一直是中国台湾地区的第一大出口市场,目前中国大陆已暂停对中国台湾地区部分商品的进口,如果两岸关系持续紧张,对中国台湾地区贸易的进一步反制或将严重冲击中国台湾地区经济。考虑到韩国和中国台湾地区的顾虑,四方芯片联盟对中国大陆地区的危害可能有所减弱。

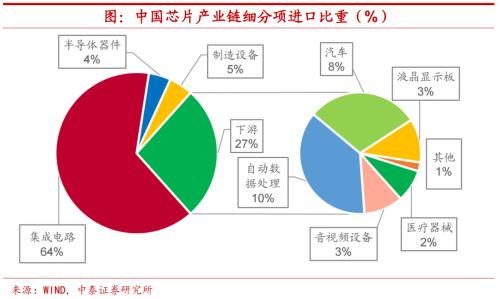

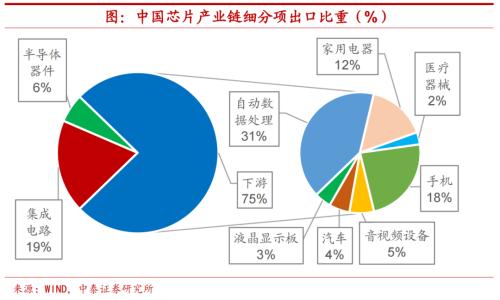

出口中芯片下游比重较高。出口方面,集成电路相关产业占总出口额的25%左右,下游产业如手机、汽车、家电等占出口总额的比重最大,集成电路和上游产品出口份额较小,二者之和仅占出口总额的5%左右。进口方面,集成电路相关产业占总进口额的25%左右,其中,上游产业如半导体器件、制造设备等占进口额的比重不到3%,而下游产业进口比重不到10%。集成电路在芯片相关产业的进口中仍占据主要地位,这意味着国内芯片进口依赖度较高,国内制造产能难以满足国内和出口需求,而我国进口芯片一大用途是制造机电产品。如果考虑到上下游产品的影响,芯片相关行业出口受损规模将大幅增加,进口受损规模也会增加,但幅度不及出口。

芯片制造设备进口较多。在产业链相关产品的进口中,上游产品包括光刻机、制造晶圆设备等制造设备和半导体器件,在产业链相关产品的进口额中占9%。下游产品在产业链相关产品的进口额中占27%,其中,自动数据处理设备如笔记本电脑、存储部件等进口占比最高,其次是汽车。总体而言,芯片产业链进口依赖较强。

自动数据处理设备出口最大。在产业链相关产品的出口中,上游产品仅有半导体器件有出口,制造设备出口基本为零。下游产品中,自动数据处理设备、手机、家电等出口较多。若未来芯片产能受限,出口中受到影响最大的是自动处理设备和手机。一方面,二者出口在产业链相关产品中的比重较高。另一方面,二者均使用先进制程的高端芯片,而先进制程芯片的产能正是此次《芯片法案》主要限制的对象。如果高端芯片的进口受限,而我国高端芯片产能不足,那么手机和笔记本电脑等产品出口或将受到严重冲击。而对用于汽车、家电等产品的成熟制程芯片不必过度担心,我国成熟制程芯片的生产产能相对充足,因此汽车、家电等产品受影响或较小。

短期冲击下的长期机遇。美国施行《芯片法案》以及推动四方芯片联盟对我国芯片产业链短期或有一定冲击,对出口也将产生一定扰动。但长期来看,这也是我国芯片国产化的一大机遇。高端产业是发展经济的重要抓手,如果我国能够在芯片领域有所突破,则其高附加值率的特征将创造更多的高薪岗位就业,进而拉动相关的上下游产业协同发展。

风险提示:政策变动,经济恢复不及预期,测算偏差风险。