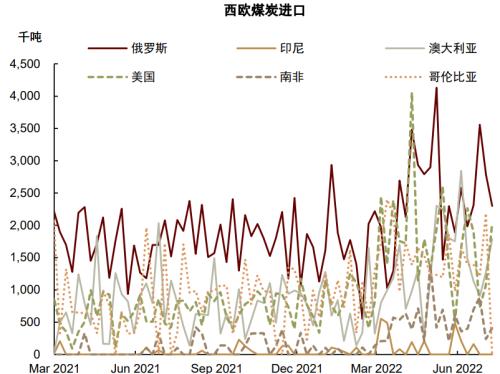

欧盟对俄罗斯煤炭禁运于当地时间11日正式生效,对俄煤炭禁运是欧盟第五轮对俄制裁系列措施之一,也是乌克兰危机发生以来欧盟首次针对俄罗斯能源实施制裁。

目前,欧盟正加大力度从南非等国采购煤炭,希望弥补市场空缺。

8月12日,煤炭行业呈现整体活跃,盘中山煤国际(行情600546,诊股)领涨整个煤炭板块,晋控煤业(行情601001,诊股)、 上海能源(行情600508,诊股) ( 600508 )、兰花科创(行情600123,诊股)、 郑州煤电(行情600121,诊股) ( 600121 )、兖矿能源(行情600188,诊股)、陕西煤业(行情601225,诊股)、 山西焦化(行情600740,诊股) ( 600740 )、 靖远煤电(行情000552,诊股) ( 000552 )、 潞安环能(行情601699,诊股) ( 601699 )等煤炭股盘中拉升走强,煤炭板块盘中涨幅超2%,领涨两市行业。

国际能源署在《7月煤炭市场报告》中称,2022年的全球煤炭消费将略有上升,预计将回到近十年的创纪录水平。

有券商表示,从迎峰度夏期间的产能利用率来看,当前已经达到煤矿生产供应的高位状态,供给端已无增长弹性,而用煤需求仍处于增长状态。 在经济不出现明显衰退的前提下,煤炭供需偏紧格局不会发生根本性改变。考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例,煤炭板块正在迎来业绩、估值的戴维斯双击。

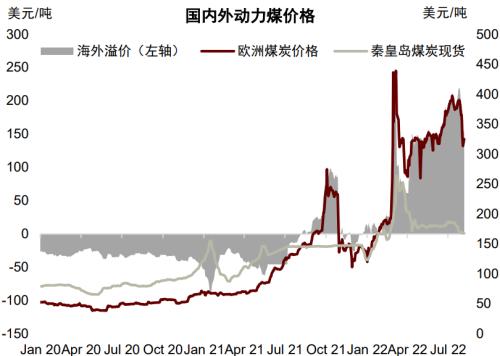

虽然夏季高温时段正在过去,但中金公司(行情601995,诊股)认为全球海运动力煤市场紧张或仍将延续,今年冬天可能仍将面临一定的价格上行风险。

海外动力煤价格高企的核心逻辑仍在于欧洲等地持续攀升的天然气短缺风险,其背后是在短期“俄乌”冲击与长期绿色转型背景下欧洲能源供应体系所面临的巨大挑战。

今夏全球热浪此起彼伏,煤炭需求大增

今夏北半球热浪此起彼伏。海外多个国家,如英国、法国等欧洲国家均创下了高温纪录,中国气象局预计短期内中东、南欧、美国中西部等地35℃以上的高温天气或将持续。

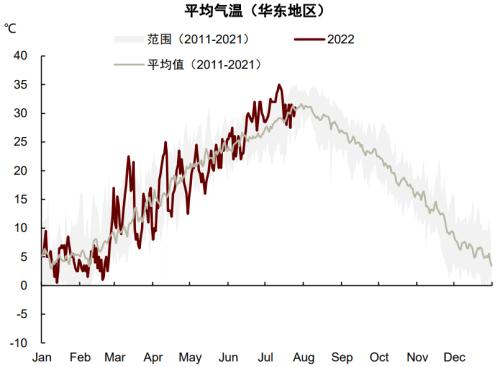

国内方面,7月我国平均气温为23.2℃,较常年同期偏高1℃,为1961年以来历史同期第二高(仅次于2017年),245个国家气象站日最高气温突破7月历史极值,中国气象局预计本月9日后我国中东部大范围持续高位天气将有所缓解。

全球范围内,据美国宇航局,1980年以来全球气温几乎在所有月份都有所提高,且近10年气温上升尤为明显。国家气候中心观点也显示极端高温天气或将愈发频繁。

气温高企的同时,煤炭需求在全球范围内均有所增长。

过去20年欧美等发达经济体的煤炭消费持续下滑,但去年以来煤炭需求逆势增长,俄乌冲突背景下天然气供应风险所导致的气-煤转换仍是最主要的因素。

极端天气下的额外用能需求或使得能源短缺“雪上加霜”。IEA预计2022年全球煤炭需求有望增长0.7%至80亿吨,重回10年前的高位。

高温亦支撑国内煤炭需求在高位,但煤价总体保持平稳

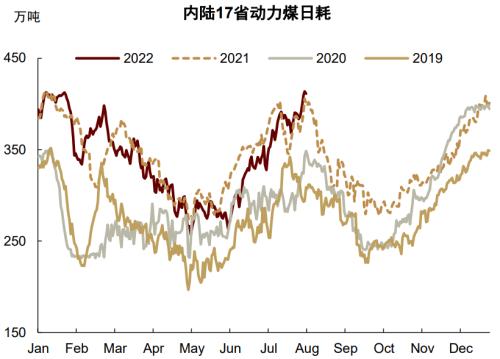

在国内,即便有制造业恢复略不及预期等利空因素,高温下旺盛的消费也支撑动力煤需求居于高位,但煤价表现总体保持平稳。一季度末与二季度初的疫情反复一度压制电力和煤炭需求,但疫后经济修复叠加夏季高温来袭,我们看到电力消费快速反弹,部分地区尖峰时刻也出现较大用电压力。

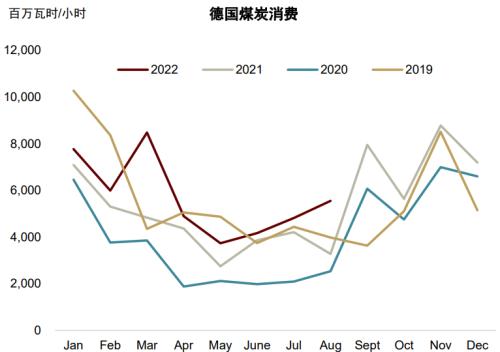

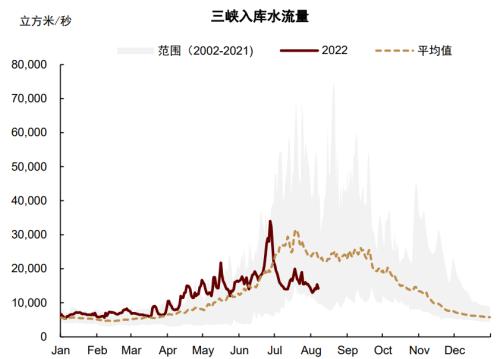

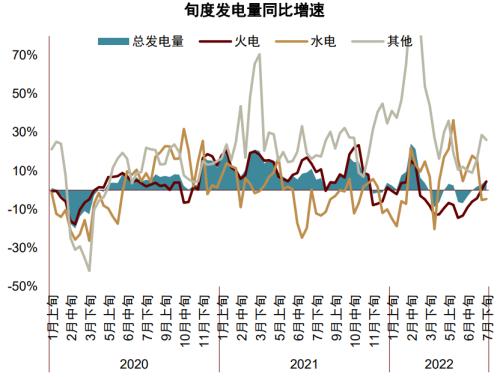

前期出力较多的水电未能持续,亦加重了火电负担。三峡水电站7月的平均入库流量同比下降了35.3%,环比较6月也下降16.8%,全国水电发电量从7月中旬开始转入同比负增长区间。与此同时,全国火力发电量于7月中旬同比转增,沿海八省电厂动力煤日耗在8月上旬也创下2017年以来的同期新高。

今冬能源供应压力仍存,海外或面临更大风险

虽然夏季高温时段正在过去,但全球海运动力煤市场紧张或仍将延续,今年冬天可能仍将面临一定的价格上行风险。

海外动力煤价格高企的核心逻辑仍在于欧洲等地持续攀升的天然气短缺风险,其背后是在短期“俄乌”冲击与长期绿色转型背景下欧洲能源供应体系所面临的巨大挑战。

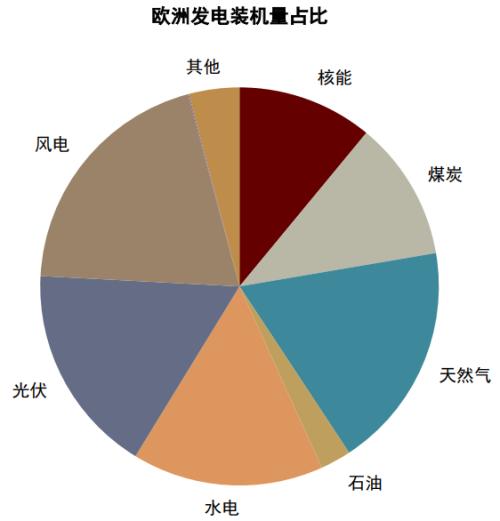

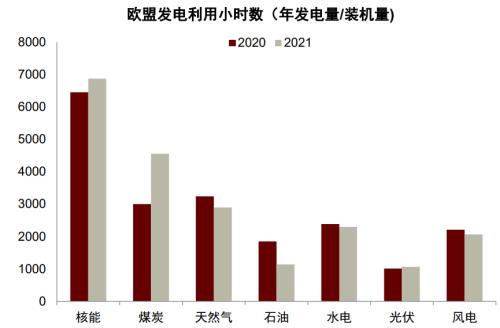

高化石能源价格可能倒逼欧洲加速可再生电力发展,但“远水难解近渴”。

从最近提出的RePowerEU等计划中可以看出,中长期内欧洲可能加速其能源的去碳化进程,以摆脱对俄罗斯化石能源的进口依存,不过短期内欧洲可能仍不得不通过重启煤电以度过当下的燃眉之急。

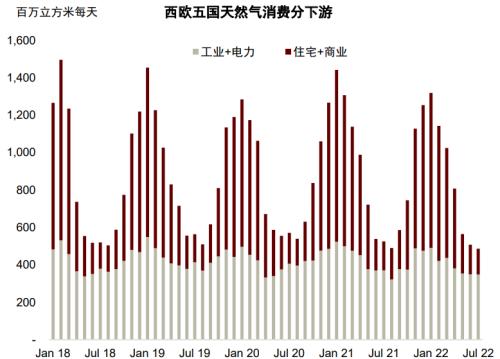

除电力外,今冬取暖需求或是更大挑战

对欧洲来说,今年冬天能源消费旺季的压力不仅在于发电侧,取暖侧的需求或是更大挑战。

从历史数据可以看出,欧洲天然气和煤炭消费均有较强的季节性,当前夏季仍属于消费淡季,冬季天然气的需求往往是夏季的两倍以上,煤炭的冬季与夏季的需求差距可能达到3倍。

天然气供应仍面临较大不确定性,风险溢价亦将支撑煤价

欧洲对俄罗斯煤炭的禁运将于8月10日落地,对油品的禁运也在逐步落实[7]。天然气贸易也同样面临着“制裁”与“反制裁”的风险,短期内欧洲的能源体系仍将寄于“岌岌可危”的天然气之上,煤炭也难“独善其身”。

欧洲能源“危机”或使今冬全球海运煤市场进一步趋紧

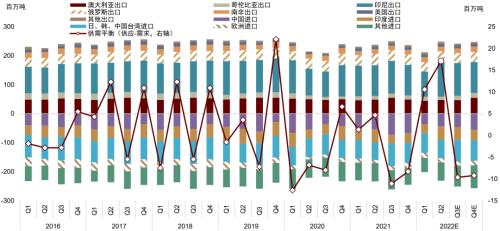

在全球海运煤市场中,从贸易量上看,包括中国、印度、日本、韩国等在内的亚太地区仍是最主要的市场,欧洲则是相对较小的买家。

2021年欧洲进口了约5600万吨动力煤,占全球总进口约5.8%。但欧洲能源供应紧张将给全球市场带来较强的外溢效应。

在俄煤进口禁运落地后,欧洲将加大其对海运煤的进口力度以应对其今冬可能面临的能源紧张。

同时,不仅仅是在欧洲,天然气价格在全球范围内的大涨也触发了日、韩等依赖天然气发电的国家发电侧的气-煤转换,中金公司预计今冬这些地区的煤炭需求也将保持高位。另外,煤电在印度、东南亚等新兴市场仍占据了主要地位,其对煤炭的需求也将与经济保持同步增长。

因此即便海运煤价格已创下历史高位,今年全球海运动力煤需求或仍将逆势增长,我们预计2022年印度、东亚(日本、韩国、中国台湾)与欧洲的海运动力煤进口将分别同比增长6.9%、1.7%和8.6%。

欢迎点赞、评论、转发