8月1日,受三部门推动新能源汽车动力电池回收利用体系建设消息影响,A股动力电池回收概念股走强。

目前由于锂电池上游就是锂矿资源持续吃紧,动力电池回收这个行业再度被炒热,这个行业的确空间巨大,然而成本也是不言而喻的高,究竟这个业务长期能否实现盈利?本文将重点解析。

01

动力电池回收

空间无限大

动力电池装机量大,回收再利用市场潜力巨大,2021年动力电池装机量达154.5 GWh,同比增长142.9%,装机规模受新能源车销量景气拉动而快速放量。

动力电池回收作为锂电池后周期行业,其需求有望逐年走高,预计2030年总退役量有望达到380.3 GWh,2021-2030年十年 CAGR高达48.9%,未来有望呈现指数式增长。从长期角度看,目前行业正处于长周期周期的起点。

中性预期下,天风证券(行情601162,诊股)预计2030年我国动力电池回收市场规模有望达758.4亿元,2021-2030年CAGR为58.1%,其中梯次利用市场规模313.5亿元,再生利用市场规模444.9亿元;乐观预期下,预计2030年退役动力电池梯次+再生利用市场总规模则有望达到1048.9亿元。

再生利用市场发展迅猛,将为行业前期发展贡献核心增量。再生利用技术工艺完备,在商业模式上已经有了比较成功的案例,现已成为废旧动力电池的主要再利用方式,也是当前动力电池回收企业的主要竞争场景。

梯次利用市场厚积薄发,2025年后规模有望迎来指数式增长。

由于当前梯次利用市场标准体系与商业模式尚不清晰,我们预计行业未来2-3年仍将处于政策规范与商业化探索期。而随着行业标准与商业模式逐渐完善,梯次利用市场有望在后续迎来指数式增长。

02

商业模式不清晰

叠加高成本

成为了拦路虎

从短期来看,电池回收虽然重要且必要,但是目前行业仍处于起步阶段,面临着各种各样的问题。

1) 动力电池报废规模小,回收系统、渠道建设不完善;动力电池的报废周期一般在5到7年之间,目前对应于2015-2017年动力电池装机(2017年全球产能64 GWh,仅为2021年297 GWh的22%),整体规模较小,回收的体系和渠道建设仍不够完善。

2) 回收市场规范性不高,仍有很多小黑作坊。目前我国动力电池回收尚处于起步阶段,相当一部分报废电池没有进入正规渠道,市场上存在很多小作坊,生产工艺简单粗放,三废排放超标,对环境、安全有较大危害。

3) 当前的回收成本较高。目前回收工艺存在诸多问题,其中最突出的是生产效率低(耗时长、产量低)、元素回收率低(例如锂,目前只有65~85%)、辅助性能源消耗巨大等。

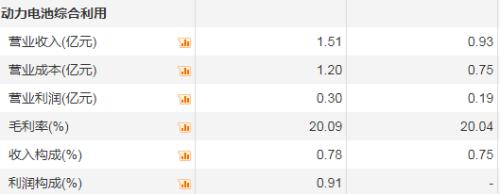

从当前行业龙头公司格林美(行情002340,诊股)的财报来看,公司动力电池回收营业收入在这两年来增幅为62%,营业成本增幅为60%几乎同步高升。这对于财务分析来说目前并不是一个很好的商业模式。

格林美目前也采取了多个措施来改善这个局面。7月24日晚,格林美连发公告,披露了公司与山河智能(行情002097,诊股)签署的工程机械电动化与电池回收利用的战略合作协议,以及公司跟瑞浦兰钧能源股份有限公司签署动力电池绿色循环利用的战略合作协议。

其中瑞浦兰钧能源是青山实业在新能源领域布局的首家企业,青山实业是世界最大的不锈钢制品公司及世界镍资源的核心拥有者。而山河智能的智能设备将有利于动力电池回收的效率。这两个布局直接链接了上下游,究竟是否可以顺利降本增利还待进一步观察。

天风证券建议关注具有渠道+技术双优势的大型回收企业:

格林美:全球第二大三元前驱体材料生产商,布局动力电池回收打造价值链闭环;

天奇股份(行情002009,诊股):锂电池循环业务已成核心业务增长点,未来产能有望进一步释放;

南都电源(行情300068,诊股):铅蓄电池再生龙头,已具备完整电池回收网络;

旺能环境(行情002034,诊股):美欣达集团旗下唯一上市平台,集团公司将提供发展助力;

浙富控股(行情002266,诊股):危废资源化领导者,拓展动力电池回收业务将有利于资源协同。