顶尖财经网(www.58188.com)2022-7-7 15:10:59讯:

圣晖系统集成集团股份有限公司近年业绩增长并不快,2020年营业收入同比增幅仅为17%,该公司目前正在申请上市,保荐机构为东吴证券。

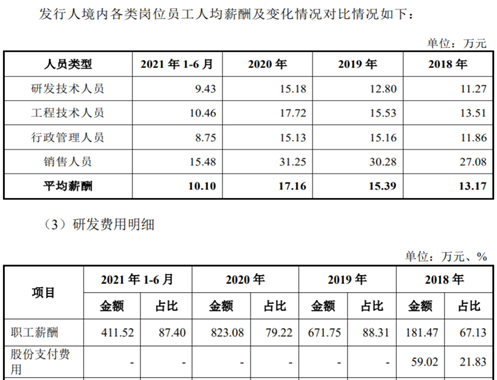

在招股书中圣晖集成披露的主营业务是:“为先进制造业提供洁净室系统集成工程整体解决方案的一站式专业服务商,涵盖洁净室厂房建造规划、设计建议、设备配置、工程施工、工程管理及维护服务等相关服务”,但从业务本质上仍属于建筑安装业,近年来盈利能力呈现下降趋势,2021年上半年毛利率仅为12.7%,相比2020年的16.48%显著下降。在近年来圣晖集成的研发技术人员薪酬,甚至没有工程技术人员的薪酬高,这也指向公司对于研发团队的重视程度尚不如工程团队。

不仅如此,截止到2021年上半年末圣晖集成有研发技术人员34人、占比仅为7.52%,单是这34名研发人员对应到当期9.43万元的平均薪酬,对应的研发人员人力成本也不足340万元,而同期圣晖集成计入到研发费用中的人力成本金额则达411万元。

值得关注的是,“上海合晶硅材料股份有限公司”是圣晖集成的主要客户之一,招股书披露,其中2018年对上海合晶确认收入中包括系统集成9544.56万元和二次配工程2264.99万元。

圣晖集成为客户提供的产品,都是客户所需要的厂房、生产设备及其他配套,对应着客户方的固定资产确认,根据上海合晶此前于2020年6月发布的招股书显示,在2018年末固定资产总共为4.34亿元,相比2017年末净增加了5千万元左右,显著低于同年圣晖集成确认的对上海合晶的营业收入。

招股书披露,圣晖集成以控制权转移作为收入确认时点的判断标准,即在客户取得相关商品或服务的控制权时确认收入。上述数据则指向在2018年中,圣晖集成存在部分客户已取得相关商品或服务的控制权的产品,并未被客户方确认为固定资产,这令人担忧圣晖集成是否提前name=“_GoBack”>确认收入。

不仅如此,根据上海合晶招股书中披露的数据,2019年末该公司对圣晖集成的应付账款余额为2306.45万元,圣晖集成也是上海合晶的第三大欠款对象,在正常的会计核算逻辑下,这就对应着圣晖集成对上海合晶的应收账款。

但是根据圣晖集成招股书披露的数据显示,2019年末前五大应收账款客户名单中并未包含上海合晶,而同年排名第五位的欠款客户“兰考裕富精密科技有限公司”对应应收账款余额仅为1510.33万元。这也意味着圣晖集成在往来款核算和确认方面,与客户方存在显著差异。

再来看供应商采购端的数据,跟据招股书披露,“龙隆无尘设备(昆山)有限公司”一直都是圣晖集成的第一大供应商,2018年到2021上半年的采购金额分别高达4468.15万元、4151.30万元、1834.69万元和1678.88万元。

根据《天眼查》查询显示,2018年龙隆无尘设备公司在年报中披露的实现的销售总额为2684万元、显著低于圣晖集成披露的同年向该公司采购金额4468.15万元,2019年也是如此,龙隆无尘设备公司在年报中披露的实现的销售总额为3155万元,同年显著低于圣晖集成披露的同年向该公司采购金额。

公开信息还显示,“龙隆无尘设备(昆山)有限公司”在2018年和2019年的员工人数一直保持在30到35人的规模,凭借这样的经营规模折算到2018年圣晖集成披露的采购额,就需要龙隆无尘设备公司人均创收达150万元,其合理性存在疑问。

(文章来源:环球网)