摘要

核心结论:

7月以来,主流赛道的龙头公司开始下跌或震荡,但同一时间,很多中小市值公司仍然活跃,中小市值的风格还能持续多久?

我们的核心判断是:地缘政治的扰动,可能是再次布局中小市值风格的机会。

我们的核心逻辑在于:

1、风格中期趋势的背后,本质还是基本面哪类板块更加占优。

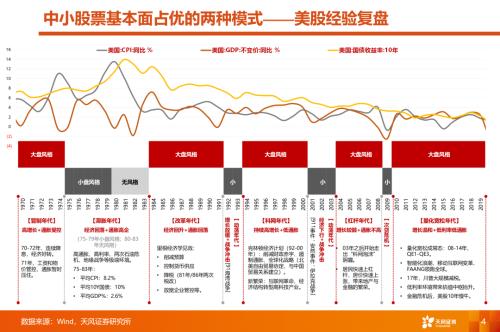

2、复盘过去50年美股小市值占优的情况,一共出现过5次,分为两种模式:

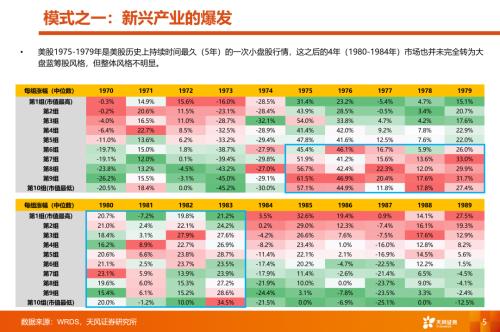

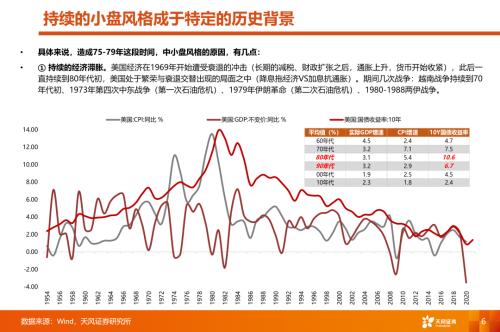

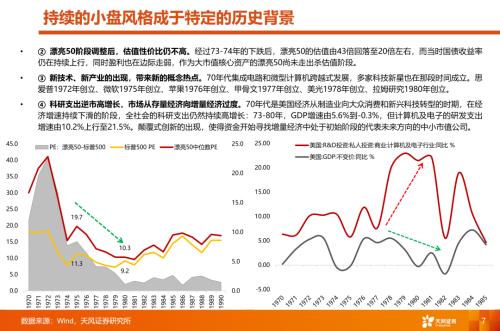

① 模式一:爆发,小市值业绩和风格占优,75-79年,围绕集成电路和微型产业;

② 模式二:衰退之后,小市值业绩和风格占优,92-93、01-03、09、20,危机过后,小市值弹性大。

3、行业内的大小盘风格可能独立于市场,取决于行业所处生命周期。① 初创阶段(主题概念阶段):小盘风格;② 成长阶段(高速增长阶段):无差异,或偏向大盘风格;③ 成熟阶段(稳定增长阶段):大盘风格;④ 衰退阶段(需求下滑阶段):无差异。

4、复盘A股,20年3月疫情后小市值占优属于模式二;21年2月后小市值占优,属于模式一;22年4月疫情后小市值占优,属于模式一和模式二的叠加,目前这一趋势还在延续中。

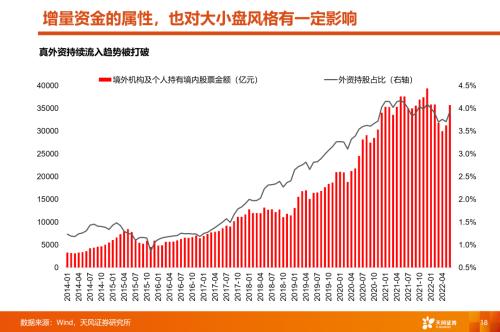

5、增量资金的属性,可能加强下半年小市值风格的优势。目前看两类主要增量资金都可能没有增量,①公募仓位630历史新高、同时周均发行规模不及过去两年的零头;②真外资流动趋势与美联储资产负债表相关,下半年大概率继续缩表。因此,大市值股票增量资金有限。

6、处于趋势中的小市值行情,最怕自上而下的系统性风险:20年9月小市值行情终结于监管降温炒作、海外下跌;22年初小市值行情终结于联储加息节奏超预期、俄乌战争、国内疫情。

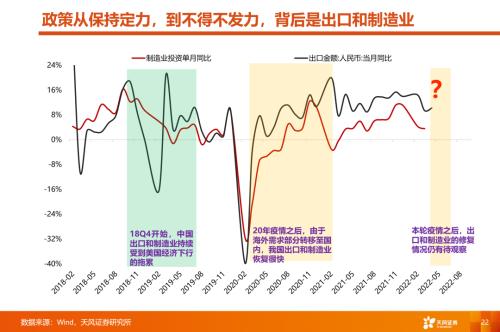

7、后续可能出现的系统性风险,在于这一轮全球经济周期以美国衰退的形式出清,从而给国内经济和市场带来的压力,但这个情况发生在Q3的概率较小。在美国经济具备韧性,对应我们出口超预期的背景下,国内大概率保持定力,不过度刺激,核心是预留政策空间。后续,如果美国经济出现较大风险,从而影响国内出口、制造业、就业,那么政策可能就要再调整,但是调整需要过程,这个过程大概率是国内经济和股票先破后立的阶段。类似这种系统性风险的情况,小市值一般会有较大压力。

清晰版PPT欢迎与我们联系

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险。